Plan Épargne Enfant Trade Republic : notre avis complet

Ouvrir un Livret A à la naissance est un classique. Mais face à l’inflation, ce placement sécurisé suffit-il encore à bâtir un capital solide sur 18 ans ? Probablement pas.

C’est là qu’intervient Trade Republic avec son Plan Épargne Enfant. Sa promesse est audacieuse : remplacer l’épargne dormante par la puissance de l’investissement en ETF, accessible dès 1 €.

Avec son « Bonus Enfant » inédit et une absence totale de frais de gestion, l’offre semble imbattable sur le papier. Mais est-ce vraiment la meilleure option fiscale pour votre famille ? L’argent est-il bloqué ?

Nous avons analysé l’offre en détail : voici notre avis complet pour vous aider à décider.

Notre avis en résumé

✅ Notre avis sur le Plan Épargne Enfant Trade Republic est positif.

Trade Republic réussit un tour de force : rendre l’investissement pour enfants sexy, simple et accessible.

En supprimant les barrières à l’entrée (frais, complexité, montants minimums), ils offrent enfin une alternative crédible au Livret A pour les parents modernes qui comprennent que l’inflation est l’ennemie de l’épargne long terme.

Est-ce le produit parfait ? Non, car la fiscalité du CTO (Compte-Titres) est moins avantageuse que celle d’un PEA ou d’une stratégie de donation optimisée. Mais c’est sans doute le meilleur produit « clé en main » du marché pour ceux qui ne veulent pas passer des heures à gérer de l’administratif.

Le Plan Épargne Enfant vous conviendra si :

- Vous voulez une solution « Set & Forget » (on configure et on oublie),

- Vous cherchez à éduquer votre enfant financièrement (l’appli est très visuelle),

- Vous voulez profiter du Bonus Enfant (0 frais de gestion) unique sur le marché,

- Vous appréciez que la famille puisse participer facilement via les liens de parrainage.

Le Plan Épargne Enfant ne vous conviendra pas si :

- Vous avez une phobie totale du risque (préférez le Livret A, mais acceptez de perdre du pouvoir d’achat),

- Vous êtes un expert en optimisation fiscale et souhaitez gérer une donation-cession manuelle à la majorité pour éviter la Flat Tax.

|

1

|

|

Je découvre Avis Trade Republic |

Qu’est-ce que le Plan Épargne Enfant Trade Republic ?

Contrairement à ce que son nom pourrait laisser penser, le Plan Épargne Enfant n’est pas un livret bancaire réglementé (comme le Livret A ou le Livret Jeune).

Juridiquement, il s’agit d’un Compte-Titres Ordinaire (CTO) ouvert au nom de votre enfant mineur.

Cela change tout : au lieu de percevoir un taux d’intérêt fixé par l’État, l’argent déposé est investi sur les marchés financiers (Bourse). L’objectif est de profiter de la croissance de l’économie mondiale sur le long terme via des actions ou des ETF (fonds indiciels).

Voici les 3 piliers qui différencient cette offre des banques traditionnelles :

- Un compte au nom de l’enfant : vous (les parents) ouvrez et gérez le compte depuis votre propre application, mais l’argent appartient légalement à l’enfant. À sa majorité (18 ans), il en prendra automatiquement le contrôle total.

- L’investissement fractionné dès 1 € : c’est la force de Trade Republic. Pas besoin d’être riche pour investir. Vous pouvez acheter des fractions d’actions ou d’ETF. Concrètement, vous pouvez investir 10 € sur une action qui en vaut 500 €.

- L’automatisme (DCA) : le système est conçu pour l’investissement programmé. Vous définissez une somme (ex: 50 €/mois) prélevée automatiquement et investie sur les actifs de votre choix. C’est la méthode idéale pour lisser les risques de marché sans y penser.

Le « Bonus Enfant » : comment ça marche vraiment ?

C’est l’argument massue de Trade Republic. En partenariat avec le géant américain Vanguard, le courtier propose une première mondiale : l’investissement à frais de gestion nuls.

Habituellement, lorsque vous investissez dans un ETF (fonds indiciel), vous payez des frais de gestion annuels (appelés TER), généralement compris entre 0,20 % et 0,25 %. Ces frais sont invisibles car directement déduits de la performance du fonds.

Avec le Bonus Enfant, Trade Republic vous rembourse intégralement ces frais. Concrètement, chaque mois, le montant correspondant aux frais de gestion est crédité sur le compte et automatiquement réinvesti dans l’ETF. C’est un cercle vertueux qui accélère l’effet « boule de neige » des intérêts composés.

Les 3 ETF éligibles au Bonus

Pour bénéficier de ce bonus, vous devez programmer un plan d’investissement sur l’un des trois ETF Vanguard sélectionnés (ce sont d’excellents standards du marché) :

- Vanguard FTSE All-World : le choix de la simplicité. Il investit dans plus de 3 700 entreprises à travers le monde (pays développés et émergents). C’est la solution « tout-en-un » pour diversifier au maximum.

- Vanguard ESG Global All Cap : pour les parents soucieux de l’impact. Il suit une stratégie similaire au précédent, mais en excluant les entreprises ne respectant pas certains critères environnementaux et sociaux (ESG).

- Vanguard LifeStrategy 80 : le choix de l’équilibre. Il est composé à 80 % d’actions et à 20 % d’obligations. Cette part d’obligations permet de réduire légèrement la volatilité (les secousses) du portefeuille.

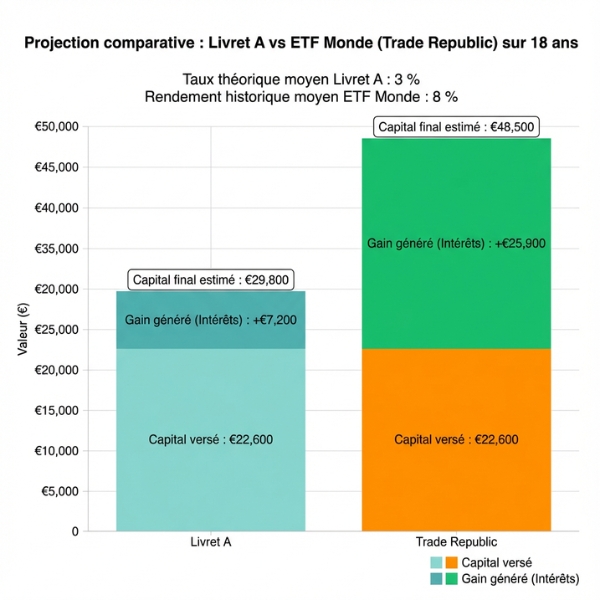

Simulation : combien votre enfant aura-t-il à 18 ans ?

Les chiffres sont souvent plus parlants que les longs discours. Pour comprendre l’intérêt de passer d’un livret sécurisé à un investissement en bourse, il faut regarder l’effet des intérêts composés sur une longue période.

Prenons un scénario classique :

- Cadeau de naissance : 1 000 € versés à l’ouverture.

- Épargne mensuelle : 100 € par mois (versés par les parents ou la famille).

- Durée : 18 ans.

Voici la projection comparative entre un Livret A (taux théorique moyen de 3 %) et un ETF Monde via Trade Republic (rendement historique moyen de 8 %).

| Support | Rendement moyen | Capital versé (votre effort) | Capital final estimé (à 18 ans) | Gain généré (Intérêts) |

|---|---|---|---|---|

| Livret A | 3 % | 22 600 € | 29 800 € | + 7 200 € |

| Trade Republic | 8 % | 22 600 € | 48 500 € | + 25 900 € |

Le constat est sans appel. Pour le même effort d’épargne de votre part (22 600 € sortis de votre poche), la différence à l’arrivée est de près de 19 000 €.

Sur le Livret A, l’argent est protégé mais stagne. Sur le Plan Épargne Enfant, la volatilité des marchés est lissée par les 18 années de placement, permettant de transformer une simple épargne en un véritable capital de départ pour la vie adulte (études, apport immobilier, voyage).

⚠️ Les performances passées ne préjugent pas des performances futures. L’investissement en bourse comporte des risques de perte en capital, mais l’horizon long terme (10 ans et plus) réduit considérablement ce risque.

La fonctionnalité « Parrains » : impliquer toute la famille

C’est l’une des innovations les plus sympathiques de l’offre. Trade Republic a bien compris qu’épargner pour un enfant est souvent une affaire de famille.

Fini les chèques à déposer en agence ou les billets glissés dans une carte d’anniversaire qui finissent souvent dépensés en jouets éphémères. L’application permet de digitaliser et de simplifier les dons des proches (grands-parents, oncles, tantes, parrains/marraines).

Comment ça marche ?

Le processus est conçu pour être ultra-simple, même pour les grands-parents moins à l’aise avec la technologie :

- Invitation : Depuis l’application, vous générez un lien unique que vous envoyez par SMS, WhatsApp ou email au proche de votre choix.

- Configuration : Le « Parrain » clique sur le lien. Il n’a pas besoin d’être client Trade Republic. Il renseigne simplement ses coordonnées bancaires (IBAN) pour mettre en place un prélèvement.

- Flexibilité : Le proche peut choisir de faire un versement ponctuel (pour Noël ou un anniversaire) ou de mettre en place un versement récurrent (par exemple 20 € tous les mois).

Pourquoi c’est puissant ?

L’argent versé par les parrains arrive sur le compte espèces de l’enfant.

- Soit il est investi automatiquement dans le plan programmé (si vous l’avez configuré ainsi).

- Soit il reste en espèces et génère des intérêts (actuellement rémunérés au taux de la BCE, soit environ 2 % versés mensuellement).

C’est une excellente façon de transformer les petits cadeaux réguliers en un capital massif à la majorité, sans que les parents aient à gérer la logistique des chèques et des virements manuels.

Fiscalité : le point critique

C’est souvent le sujet qui fâche, mais la transparence est essentielle. Le Plan Épargne Enfant étant juridiquement un Compte-Titres Ordinaire (CTO), il est soumis à la fiscalité classique des valeurs mobilières.

La règle par défaut : la Flat Tax

Lorsque votre enfant atteindra sa majorité (ou plus tard) et décidera de retirer son argent (c’est-à-dire vendre ses ETF), il sera imposé sur les plus-values (les gains) réalisées.

Le taux en vigueur est la Flat Tax (PFU) de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux).

👀 Exemple : Vous avez versé 20 000 €. Le compte vaut 30 000 € à la sortie. Le gain est de 10 000 €. L’État prélèvera 3 000 € (30 % de 10 000 €).

L’alternative : la donation de titres

Il existe une stratégie d’optimisation fiscale très puissante, souvent utilisée par les familles aisées, mais accessible à tous.

Au lieu d’ouvrir un compte au nom de l’enfant (comme le propose le Plan Épargne Enfant), vous ouvrez un compte à votre nom (parent).

- Vous investissez pendant 18 ans.

- Aux 18 ans de l’enfant, au lieu de vendre les titres, vous faites une donation des titres à votre enfant (don manuel).

- La magie fiscale : La donation « purge » les plus-values. Pour le fisc, le prix de revient pour l’enfant devient la valeur au jour de la donation. S’il vend le lendemain, il ne paie aucun impôt sur la plus-value.

Alors, quelle option choisir ?

| Critère | Plan Épargne Enfant (Au nom de l’enfant) | Compte Parent + Donation (Au nom du parent) |

|---|---|---|

| Simplicité | 5/5 (Tout est auto, 0 paperasse) | 2/5 (Nécessite un acte de don ou formulaire fiscal à 18 ans) |

| Pédagogie | 5/5 (L’enfant voit « son » appli et « son » argent) | 1/5 (L’argent est invisible pour l’enfant) |

| Fiscalité | 2/5 (Taxation à 30% sur les gains à la sortie) | 5/5 (0% d’impôt sur les gains via la purge) |

| Propriété | L’argent appartient irrévocablement à l’enfant. | L’argent reste à vous jusqu’au don (vous pouvez changer d’avis). |

Si vous privilégiez la simplicité, l’éducation financière et des montants raisonnables (ex: < 20 000 €), le Plan Épargne Enfant Trade Republic est parfait. La facilité d’usage compense la fiscalité.

Si vous visez de très gros capitaux (ex: > 50 000 €) et que vous êtes à l’aise avec l’administratif, la stratégie du compte parent est mathématiquement supérieure.

Comment ouvrir un compte en 5 minutes ?

Oubliez les rendez-vous en agence et les courriers recommandés. Chez Trade Republic, tout se fait depuis votre canapé, smartphone en main.

💡 Pré-requis : Vous devez déjà avoir un compte Trade Republic actif à votre nom.

- Allez dans votre Profil : Ouvrez l’application, cliquez sur votre icône en haut à gauche (ou « Compte »).

- Sélectionnez l’option : Cliquez sur la bannière « Plan Épargne Enfant » ou « Ajouter un enfant ».

- Renseignez l’identité : Entrez le nom, prénom et date de naissance de l’enfant.

- Justificatif : Prenez simplement en photo votre Livret de Famille (ou acte de naissance) directement via l’appli.

- La Double Validation (Important) : Pour des raisons légales, les deux parents doivent donner leur accord. L’application vous demandera d’inviter le second parent (par email/SMS) pour qu’il valide l’ouverture électroniquement.

C’est tout. Une fois validé (généralement sous 24h), le compte est ouvert. Vous pouvez immédiatement mettre en place votre plan d’investissement programmé et activer le Bonus Enfant.

FAQ : Questions fréquentes sur le Plan Épargne Enfant

L’argent est-il bloqué jusqu’aux 18 ans de l’enfant ?

Non, l’argent n’est jamais bloqué. Contrairement à certains produits d’épargne retraite, le Plan Épargne Enfant reste un Compte-Titres liquide. En tant que représentant légal, vous pouvez effectuer des retraits partiels ou totaux à tout moment en cas de besoin. Attention toutefois : légalement, les fonds appartiennent à l’enfant. Tout retrait doit théoriquement être utilisé dans l’intérêt de l’enfant (financement d’études, soins, logement) et non pour les dépenses personnelles des parents.

Pourquoi ne pas ouvrir un PEA Jeune plutôt qu’un compte Trade Republic ?

C’est une confusion fréquente. En France, il est impossible d’ouvrir un PEA (ou PEA Jeune) pour un enfant mineur. Le PEA Jeune est réservé aux 18-25 ans rattachés au foyer fiscal de leurs parents. Pour un enfant de 0 à 17 ans, les seules options sont le Livret A, l’Assurance Vie ou le Compte-Titres. Le Plan Épargne Enfant est donc souvent la meilleure passerelle en attendant que l’enfant ait l’âge d’ouvrir son propre PEA.

Que se passe-t-il si Trade Republic fait faillite ?

C’est une inquiétude légitime. Trade Republic possède une licence bancaire complète en Allemagne (supervisée par la BaFin et la Bundesbank). Vos espèces (Cash) sont garanties à hauteur de 100 000 € par le fonds de garantie des dépôts, comme dans n’importe quelle banque française. Vos titres (ETF/Actions) sont considérés comme un « patrimoine séparé » (Sondervermögen). Ils vous appartiennent légalement et ne rentrent pas dans le bilan de la banque. En cas de faillite, ils ne sont pas perdus : vous pourrez simplement les transférer vers un autre courtier.

Les grands-parents peuvent-ils ouvrir le compte eux-mêmes ?

Non. L’ouverture du compte est strictement réservée aux représentants légaux (généralement les parents). Un grand-parent ne peut pas ouvrir un compte au nom de son petit-fils sans l’intervention des parents. En revanche, une fois le compte ouvert par les parents, les grands-parents peuvent utiliser la fonctionnalité « Parrains » pour verser de l’argent directement dessus, sans avoir besoin d’accès de gestion.

Dois-je déclarer ce compte aux impôts (Formulaire 3916) ?

Oui, c’est un point administratif important. Trade Republic étant une banque allemande, le compte possède (souvent) un IBAN étranger. Même si vous ne payez pas d’impôts tant que vous ne vendez pas, vous avez l’obligation de déclarer l’existence du compte lors de votre déclaration de revenus annuelle (formulaire 3916 « Comptes à l’étranger »). C’est une simple formalité déclarative (une case à cocher et le numéro de compte à donner), mais l’oublier peut entraîner une amende de 1 500 €.

Peut-on investir sur autre chose que les 3 ETF du « Bonus » ?

Oui, absolument. Le Plan Épargne Enfant vous donne accès à tout l’univers d’investissement de Trade Republic (plus de 10 000 actions et ETF, et même des cryptomonnaies). Cependant, le « Bonus Enfant » (le remboursement des frais de gestion) ne s’applique que sur les 3 ETF Vanguard sélectionnés. Si vous achetez des actions Apple ou du Bitcoin pour votre enfant, vous paierez les frais habituels (qui restent très bas, à 1 € l’ordre ou 0 € en plan programmé).

Fort d’une première expérience dans le commerce, je me consacre aujourd’hui à décrypter l’univers de la finance en ligne. Ma mission est double : d’une part, rendre les grands sujets économiques accessibles à tous, et d’autre part, analyser en profondeur les plateformes bancaires et d’investissement. Mon objectif est de vous fournir des éclairages clairs et factuels pour vous permettre de naviguer dans cet écosystème et de faire vos propres choix de manière éclairée.