Yuh avis : une néobanque fiable pour épargner et investir ?

Yuh est une nouvelle venue dans le paysage des néo-banques. Créée par Swissquote et PostFinance, cette fintech suisse combine compte bancaire, carte bancaire, investissement et épargne dans une seule application mobile. En théorie, c’est simple, transparent, et accessible à tous.

Mais en pratique, que vaut vraiment cette solution ? Voici notre avis complet sur Yuh après l’avoir testée en profondeur.

Notre avis sur Yuh en résumé

Après avoir utilisé Yuh ces derniers mois, voici, selon nous, les avantages et inconvénients de cette néobanque :

✅ Les avantages de Yuh en 2026

- Le compte multidevises gratuit, compatible avec 13 monnaies dont l’euro,

- La carte Mastercard physique et virtuelle, gratuite,

- La transparence tarifaire de manière générale,

- L’application mobile, exceptionnelle,

- La solution d’investissement (actions, ETF, crypto), très bien pensée pour les débutants,

- Les frais de courtage (0,5 % sans minimum, idéal pour les petits ordres),

- La possibilité d’investir même avec un petit budget, grâce au fractions d’actions,

- L’offre prévoyance, l’une des moins chères du marché.

❌ Les inconvénients de Yuh en 2026

- Les frais prohibitifs pour les retraits en euros (4,90 CHF / retrait),

- Les frais de remplacement de carte en cas de perte (20 CHF),

- Les frais de change à (0,95 %),

- L’épargne, peu performante (0,25 %),

- L’impossibilité de déposer des espèces, ou d’encaisser des chèques,

- Les délais d’ouverture de compte, dont se plaignent les clients.

Notre verdict sur Yuh en 2026

✅ Notre avis sur Yuh est assez positif.

De manière générale, si vous avez un usage très mobile de vos solutions bancaires, vous pourriez trouver votre bonheur avec Yuh. En effet, si votre utilisation se limite à des paiements sans contact, des virements, et la réception de votre salaire, Yuh sera parfaite, et 100 % gratuite. Vous pourriez même approfondir l’expérience en utilisant les options d’investissement, qui sont d’un excellent rapport qualité / prix, quoique basiques en matière de fonctionnalités.

Mais si votre usage est plus poussé, que vous avez besoin d’une solution d’investissement approfondie, et de fonctionnalités bancaires plus personnalisées, privilégiez les références du secteur comme Revolut ou N26. Même constat si vous avez pour habitude d’effectuer de nombreux retraits d’espèces : passez votre chemin, car la facture sera salée.

En somme, Yuh peut être une excellente solution en fonction de l’utilisation que vous en aurez. Mais elle fera état, pour certains profils, de défauts rédhibitoires, comme nous l’exposons ci après.

Qui est Yuh banque ?

Voici les informations essentielles concernant Yuh Banque :

| Lancement | Mai 2021 |

| Fondateurs / Groupe | Coentreprise entre Swissquote et PostFinance |

| Siège | Gland, canton de Vaud, Suisse |

| Régulation | Supervision FINMA, fonds garantis jusqu’à 100’000 CHF |

| Nombre d’utilisateurs | Plus de 300 000 à fin 2024 |

| Accessibilité | Résidents de : Suisse, France, Allemagne, Italie, Liechtenstein |

| Produits principaux | Compte multi-devises, carte Mastercard, investissement, épargne |

Yuh est une Fintech suisse lancée en mai 2021, née d’une alliance entre Swissquote (banque en ligne spécialisée dans le trading) et PostFinance (banque de détail suisse). Elle combine :

- Un compte bancaire gratuit,

- Une carte Mastercard,

- Une offre d’investissement (bourse + cryptomonnaies),

- Des solutions d’épargne.

Le tout dans une seule application mobile, qui permet donc de payer, épargner, et investir, le tout dans 13 devises (dont l’euro), et avec un IBAN suisse.

Basée en Suisse, la société Yuh s’appuie sur la licence bancaire de Swissquote (dépôts protégés jusqu’à 100 000 Francs Suisses) et est supervisée par la FINMA.

Dès son lancement, Yuh s’était démarquée par son programme de fidélité via le Swissqoin, un token maison distribué aux utilisateurs actifs, et par son absence de frais cachés. En moins de quatre ans, Yuh s’est imposée : l’app revendique plus de 300 000 utilisateurs et a même atteint son seuil de rentabilité fin 2024, signe que son modèle de compte bancaire gratuit multiservices a « trouvé preneur ». Voyons ce qu’il en est, dans le détail.

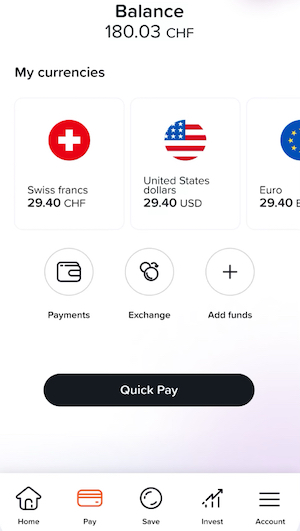

Le compte multi devises Yuh

Voici les caractéristiques principales du compte multidevises de Yuh :

| Type de compte | Compte courant avec IBAN suisse |

| Nombre de devises | 13 (dont CHF, EUR, USD, GBP, JPY, CAD, etc.) |

| Tenue de compte | Gratuite, aucun abonnement, ni frais mensuels |

| Virements CHF / SEPA EUR | Gratuits (CHF et SEPA EUR) |

| Frais de change | 0,95 % sur les conversions de devises |

| Intérêt sur solde courant | 0 % (compte courant) Possibilité d’intérêt de 0,25 % (option épargne) |

| Paiements mobiles | Apple Pay, Google Pay, Samsung Pay, TWINT (système de paiement mobile suisse), et carte virtuelle. |

Le compte Yuh est au cœur de l’application. Il vous permettra de détenir jusqu’à 13 devises différentes sous un seul IBAN suisse. En pratique, vous pouvez recevoir un salaire en CHF, un virement en EUR, ou encore conserver des USD, et gérer ces monnaies simultanément. Le tout gratuitement, sans frais de tenue de compte ni conditions de solde minimum.

Si vous êtes un habitué des néobanques comme Revolut ou Wise, ceci ne vous surprendra pas. Mais à côté de banques traditionnelles comme Société Générale ou BNP Paribas, on est clairement sur une solution plus flexible. Même constat si l’on compare Yuh aux banques physiques Suisses.

Ce compte multidevises sera particulièrement pratique si vous voyagez. Le fait de pouvoir payer directement dans la devise locale évite les mauvaises surprises de change. Et si vous êtes résident Suisse, Yuh offre l’avantage d’un IBAN local, et d’une intégration des systèmes de paiement répandus dans le pays, comme TWINT.

Yuh est ainsi comparable à Neon, l’autre néobanque populaire en Suisse. Même si à l’usage, nous préférons la polyvalence de Yuh, qui s’impose selon nous grâce à l’utilisation « seamless ». À savoir que le passage d’une devise à une autre se fait automatiquement, « sans y penser ».

Voici ce que nous retenons de notre utilisation du compte multi-devises Yuh :

✅ Avantages du compte multi devises Yuh :

- L’intégration de 13 devises dont l’euro,

- La gratuité du compte,

- L’intégration locale (pour les résidents suisses),

- La fiabilité, grâce au fait que les fonds du compte multi-devises soient déposés chez Swissquote.

❌ Inconvénients du compte multi devises Yuh :

- Aucune possibilité de découvert (les modes de paiements se limitent au solde disponible, pas de cartes de crédit),

- Le compte multidevise est 100% mobile, aucune possibilité de gérer son argent depuis un PC,

- Compte pas adapté si vous avez besoin de déposer des espèces, d’encaisser des chèques, etc. Mais c’est une limite commune aux néobanques.

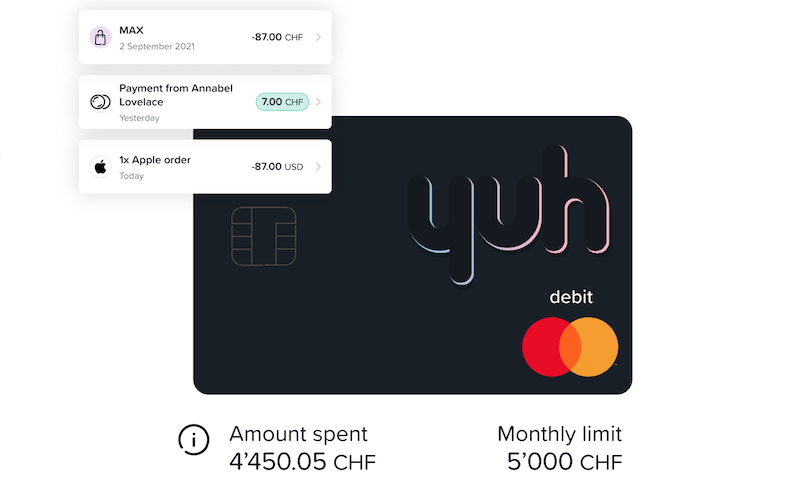

Avis sur la carte bancaire Yuh (Mastercard)

Voici les caractéristiques de la Mastercard Yuh :

| Type de carte | Mastercard Débit (physique + virtuelle) |

| Coût | Gratuite (émission et gestion) |

| Paiements en CHF / devises | Gratuits dans les devises détenues sur le compte |

| Frais de change | 0,95 % si conversion nécessaire |

| Retraits en Suisse | 1 retrait gratuit/semaine, puis 1,90 CHF / retrait |

| Retraits à l’étranger (dont France) | 4,90 CHF par retrait |

| Paiement sans contact | Oui (NFC, Apple Pay, Google Pay, Samsung Pay) |

| Plafond de dépenses | Par défaut, 10 000 CHF / mois |

| Remplacement de carte pour perte | Facturé 20 CHF |

| Autres caractéristiques | Authentification 3-D Secure pour paiements en ligne |

En tant que client Yuh, vous recevrez, après l’ouverture du compte, une CB gratuite. Il s’agit d’une Mastercard débit multi-devises. Soyons clairs, celle-ci ne fait pas partie des meilleures cartes bancaires, mais elle vous permettra de payer dans le monde entier, en ligne ou en magasin, en utilisant directement les devises de votre compte.

Concrètement, si vous détenez des euros sur Yuh, vos achats en euros seront débités de ce solde sans frais. Dans le cas contraire, Yuh convertira automatiquement depuis vos CHF, en appliquant une commission de change de 0,95%. À l’usage, nous avons trouvé la carte Yuh très pratique, avec la traditionnelle notification mobile à chaque utilisation.

Mais là où le bât blesse, c’est sur la partie retraits. Si vous résidez en Suisse, vous aurez droit à un retrait par semaine, et les suivants vous seront facturés 1,90 CHF. C’est déjà une mauvaise surprise. Mais si vous habitez en France, oubliez les retraits : chacun d’entre eux vous sera facturé 4,90 CHF. C’est, selon nous, le plus gros défaut de la solution Yuh dans son ensemble. En espérant que cela change à l’avenir, donc.

Voici ce que nous retenons de la carte bancaire Yuh :

✅ Avantages du compte multi devises Yuh :

- La carte est gratuite à la commande, et sans frais mensuels,

- Le fait que le bon solde soit automatiquement débité en fonction de la devise du paiement,

- La prise en charge complète des paiements mobiles (Apple Pay, Google Pay, etc),

- Les plafonds modulables et assez larges par défaut (10 000 € de paiements mensuels).

❌ Inconvénients du compte multi devises Yuh :

- Les frais de retrait hors suisse à 4,90 CHF par retrait, à la limite du scandaleux,

- Les frais de retrait en Suisse à 1,90 CHF par retrait si l’on dépasse un retrait / semaine,

- La commission de change de 1,95 % si l’on paie dans une devise absente de notre compte (Revolut inclut 1000 € de change gratuit, puis les frais se limitent à 1 % en compte Standard gratuit),

- Les frais de remplacement de carte si vous la perdez, à 20 CHF, là aussi un peu abusif.

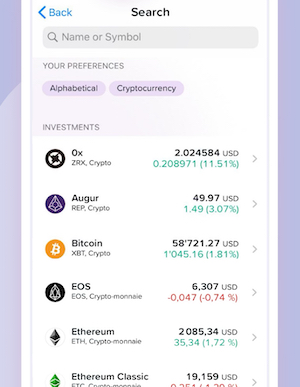

Investir avec Yuh

Voici les caractéristiques des solutions d’investissement Yuh :

| Actifs disponibles |

|

| Type de trading | Fractional trading (dès 25 CHF) |

| Frais sur actions / ETF | 0,5 % par transaction |

| Frais sur cryptos | 0,5 % par transaction |

| Frais de garde | Aucun |

| Fonctionnalités |

|

| Récompenses | En tokens Swissqoin, à chaque transaction |

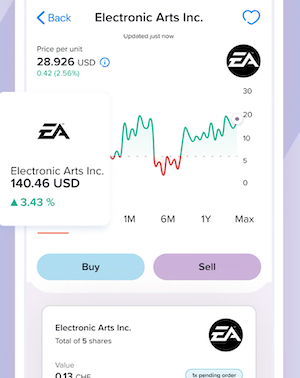

Votre application Yuh vous permettra d’accéder à une plateforme d’investissement intégrée. Vous pourrez donc acheter :

- Des actions (principales actions US et Suisses, et quelques européennes)

- Des ETF (les plus populaires, grands indices, etc),

- Des cryptomonnaies (les grandes marketcap type Bitcoin, Ethereum, etc).

Côté courtage, Yuh vous facturera chaque ordre à 0,5% du montant de la transaction, sans minimum. Il s’agit donc d’un tarif correct sur les petits ordres, mais peu rentable dès lors que votre transaction atteindra quelques centaines d’euros. À titre de comparaison, les meilleurs courtiers, comme Bourse Direct, peuvent proposer des tarifs à 0,09 % l’ordre sur les montants importants.

Là encore, si votre achat se fait dans une devise que vous avez à disposition (par exemple, du CHF si vous achetez une action Suisse), aucun problème. Dans le cas contraire, la commission de change de 0,95 % sera appliquée.

Point positif néanmoins : la possibilité d’acheter des fractions d’actions ou d’ETF. Si, par exemple, vous n’avez pas de quoi vous offrir une action Tesla ou Apple, vous pourrez acheter 10 $ de l’action concernée, ou même moins. Plus d’excuses pour ne pas investir !

Nous considérons que Yuh est une solution idéale pour les débutants qui veulent se lancer dans l’investissement en bourse, en douceur. L’interface est épurée et didactique : pas de jargon technique, de simples boutons « Acheter / Vendre », et des explications claires. Nous apprécions en outre la possibilité de bâtir un portefeuille mixte (un peu d’ETF, quelques actions favorites, et même quelques cryptomonnaies) au sein d’une seule app.

En revanche, si vous êtes un investisseur plus confirmé, Yuh montrera vite ses limites : choix de titres peu profond, pas d’ordres avancés (stop-loss, etc.).

Mentionnons enfin le petit bonus sympathique : via le programme Swissqoin, chaque achat/vente génère quelques SWQ (les tokens Yuh) en récompense, que vous pourrez cumuler et échanger en francs suisses plus tard. Ce n’est pas un cashback énorme (1 SWQ = 0,01 CHF), mais l’idée de partager le succès de la plateforme avec les utilisateurs est originale.

Ainsi, Yuh ne peut en aucun cas se comparer au grand courtiers de métier ou aux meilleurs exchanges, mais constitue une bonne solution pour débuter.

Les tarifs et frais de la banque Yuh

Voici les principaux frais à garder en tête concernant Yuh :

| Tenue de compte | Gratuite |

| Carte Mastercard | Gratuite (remplacement : 20 CHF) |

| Paiements (CHF / EUR / devises) | Gratuits (dans les devises détenues) |

| Virements SEPA | Gratuits |

| Virements hors EUR | 4 CHF |

| Frais de change | 0,95% |

Puisque nous vous avons déjà exposé les frais propres à chaque fonctionnalité, nous resterons succincts dans cette partie.

De manière générale, Yuh ne peut pas être comparée aux meilleures néobanques ou meilleures banques en ligne sur la question des frais. En effet, la commission de change, et les frais rédhibitoires concernant les retraits la disqualifient d’entrée de jeu.

Cependant, et il convient de le souligner, nous apprécions l’extrême transparence de Yuh. Aucun frais cachés, tout est annoncé, même ce qui parait un peu « scandaleux » (comme payer un remplacement de carte 20 CHF). L’app détaille chaque frais potentiellement applicable, et on n’a jamais de mauvaise surprise.

Autre aspect un peu « désagréable » : le fait qu’il s’agisse d’une banque suisse implique que tout soit annoncé en CHF, ce qui peut perturber certains résidents français ou européens, non coutumiers des devises étrangères à l’euro.

Mais, si vous avez un solde en euro sur l’app, que vous n’utilisez pas les retraits, et que vous n’êtes pas du genre à perdre votre CB, vous pourriez très bien obtenir une expérience bancaire 100 % gratuite avec Yuh. À souligner !

Voici ce que nous retenons des frais Yuh :

✅ Avantages des tarifs Yuh :

- Un compte multidevise qui peut s’utiliser gratuitement sous certaines conditions,

- La transparence des frais : pas de mauvaises surprises avec Yuh,

- Pas de frais de tenue de compte ou frais cachés,

- Les virements entrants et sortants inclus.

❌ Inconvénients des tarifs Yuh :

- Les frais sur les retraits comme évoqués précédemment,

- L’absence d’une formule premium (pourquoi pas avec abonnement, et moins de frais secondaires),

- Les frais de change (0,95 %).

Epargner avec Yuh

Voici les caractéristiques de la solution d’épargne proposée par Yuh :

| Type d’épargne | Sous-comptes “Projects” |

| Taux d’intérêt (CHF) | 0,25 % annuel |

| Périodicité | Intérêts calculés et versés mensuellement |

| Plafond | Aucun |

| Accès aux fonds | À tout moment, virements instantanés |

| Devise rémunérée | CHF uniquement |

| Automatisation | Versements manuels ou automatiques |

Yuh propose une fonctionnalité simple pour mettre de l’argent de côté : la section « Save » (Épargner) de l’application. Elle vous permettra de créer des sous-comptes d’épargne appelés Projects (projets).

Il vous sera ainsi possible d’ouvrir un projet par objectif d’épargne (par exemple « voyage » ou « nouvelle voiture »), y transférer de l’argent manuellement ou via des ordres permanents, et suivre votre progression.

Il s’agit davantage d’une épargne visuelle (séparer l’épargne des fonds courants). Car à 0,25 % de rémunération, la performance est symbolique. Mais c’est toujours ça, et ces sous-comptes ont le mérite d’être liquides. Vous pourrez donc utiliser cet argent quand bon vous semble.

Gros bémol selon nous : seuls les CHF sont rémunérés. Si vous percevez votre salaire en euros, il vous faudra le convertir, et donc payer 0,95% de commission de change, pour bénéficier des 0,25% d’intérêts. Pas rentable…

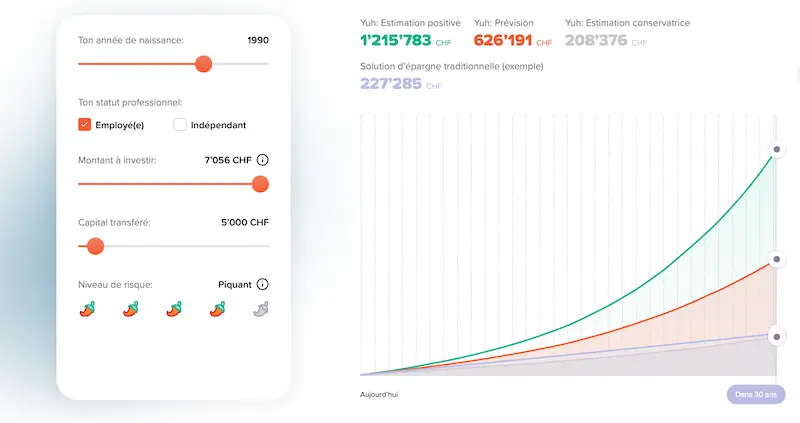

Pilier 3A : le compte de prévoyance Yuh

Voici les caractéristiques de la solution de prévoyance Yuh :

| Type | Compte 3a (prévoyance liée – retraite) |

| Gestionnaire | Fondation simply3a, |

| Type de placement | 100 % fonds indiciels |

| Stratégies proposées | 5 portefeuilles (20 % à 98 % actions) |

| Frais annuels | 0,50 % tout inclus |

| Devise | CHF (placements couverts contre risque de change) |

| Versement max 2025 | 7’056 CHF |

| Retrait | Selon conditions légales suisses (retraite, immobilier, etc.) |

Fin 2023, Yuh a élargi son offre en lançant Yuh 3a, un compte de prévoyance retraite. Ce produit s’adresse aux utilisateurs qui souhaitent préparer leur avenir tout en profitant des avantages fiscaux du pilier 3a suisse (déduction des versements du revenu imposable, etc.). Ce compte sera donc intéressant si vous êtes résident Suisse.

En pratique, comment ça marche ? Vous versez tout simplement de l’argent sur votre compte Yuh 3a (par virement interne) et vous choisissez une stratégie d’investissement prédéfinie. Yuh en propose cinq, qui constituent des niveaux de risque différents :

- Mild : 20% actions,

- Tasty : 40% actions,

- Spicy : 60% actions,

- Hot : 80% actions,

- Fier : 98% actions.

Chaque profil investi votre argent dans un panier de fonds indiciels en CHF, plus ou moins exposé aux actions selon le risque choisi. Par exemple, “Mild” comportera 80% de parts obligataires ou liquidités et 20% d’actions, tandis que “Fiery” sera quasiment entièrement en actions.

Yuh 3a applique des frais annuels de 0,50% sur les avoirs, tout compris. Ce taux inclut les frais de gestion des fonds, la garde, les transactions, etc. Aucun autre frais ne vient s’ajouter (pas de frais d’entrée/sortie, pas de pénalité de retrait hormis la fiscalité habituelle). C’est donc, pour le coup, très compétitif. Et mention spéciale pour le simulateur en ligne, très incitatif :

Si vous êtes résident français, il faudra vous rabattre vers les meilleurs PER, afin de placer directement vos euros, sans commissions de change. Mais n’ayez crainte, les bons gestionnaires ne manquent pas dans l’hexagone.

Voici donc ce que nous retenons du compte de prévoyance Yuh.

✅ Les avantages Yuh 3a :

- Les frais, à 0,5% tout inclus, sans frais cachés. A l’échelle de la Suisse, il s’agit donc d’une des offres 3a les moins chères du marché,

- Les profils de risques, très échelonnés, et modifiables à volonté,

- Intégration dans l’app Yuh, pour une gestion sans efforts,

- Accessibilité, pas de montant minimum inaccessible. Idéal pour les jeunes qui débutent leur épargne retraite.

❌ Les inconvénients de Yuh 3a :

- Un seul compte par client Yuh, alors qu’il est possible d’en posséder plusieurs pour étaler les retraits à la retraite (astuce fiscale courante et légale en Suisse)

- Très orienté débutants / jeunes : les investisseurs plus confirmés préfèreront des plateformes 3a avec plus d’options.

Avis sur Yuhlearn : les ressources éducatives

YuhLearn est la section éducative de Yuh. Vous y trouverez des articles clairs sur l’épargne, l’investissement, les cryptomonnaies ou encore la sécurité en ligne. Le tout, en langage simple, directement depuis l’application mobile (ou en ligne).

Selon nous, c’est une excellente initiative. Peu de néobanques prennent le temps d’expliquer leurs produits de façon aussi pédagogique. C’est un vrai plus, surtout pour les utilisateurs novices qui veulent mieux comprendre leurs finances.

YuhLearn ne remplace pas une réelle formation, mais c’est un complément utile à l’usage quotidien de l’app. Aucun jargon, aucune pub masquée. Juste de la vulgarisation claire et rapidement consommable.

Nous apprécions le format « petit blog financier », idéal pour les débutants qui trouveront forcément des notions à assimiler.

Yuh est-elle une néo-banque fiable ?

Yuh est une néobanque fiable. En voici les raisons :

- Régulation et supervision : Yuh est agrémentée par la FINMA (Autorité fédérale de surveillance des marchés financiers). Il s’agit de l’organisme chargé de la surveillance des banques en Suisse. Cette agrémentation s’est faite par le biais du rattachement de Yuh à Swissquote Bank SA, sa maison mère,

- Garantie des dépôts : en cas de faillite bancaire de Yuh, ou de sa banque dépositaire, vos fonds bénéficieront de la garantie des dépôts Suisse, à hauteur de 100 000 CHF par client,

- Sécurité et authentification : Yuh embarque, au sein de son application, toutes les dernières normes de sécurité mobile, dont l’authentification à deux facteurs (2FA).

L’application mobile Yuh

Avec Yuh, l’expérience est 100 % mobile, de l’ouverture de compte à la gestion bancaire au quotidien, en passant par l’investissement et l’épargne. Mieux vaut, donc, que l’app soit qualitative.

Voici les notes recueillies par l’application Yuh :

| App Store (iOS) | 4,8 / 5 |

| Google Play (Androïd) | 4,5 / 5 |

Ces notes, excellentes, ne nous étonnent pas. Après avoir testé les deux moutures de l’app, et plus particulièrement la version iOS, nous n’avons absolument rien à lui reprocher. L’ergonomie est soignée, tout fonctionne très bien, et nous n’avons pas relevé de bugs ou ralentissements.

Agréable d’avoir une application « qui fait tout » sans pour autant paraître surchargée. On a même une sensation de clarté très agréable, quelle que soit la fonctionnalité recherchée, ou l’action effectuée au sein de l’appli. Top.

Les avis des clients et anciens clients Yuh

Voici la note collectée par Yuh sur la plateforme TrustPilot : 2,4 / 5 (Bas).

Nous avons été très étonnés de constater cette notation. Car si nous sommes d’accord pour affirmer que Yuh fait état de quelques lacunes en termes d’offres de services, de fonctionnalités, ou encore de conditions tarifaires sur certains points, cette jeune néobanque était, selon nous, loin de mériter une note si mauvaise.

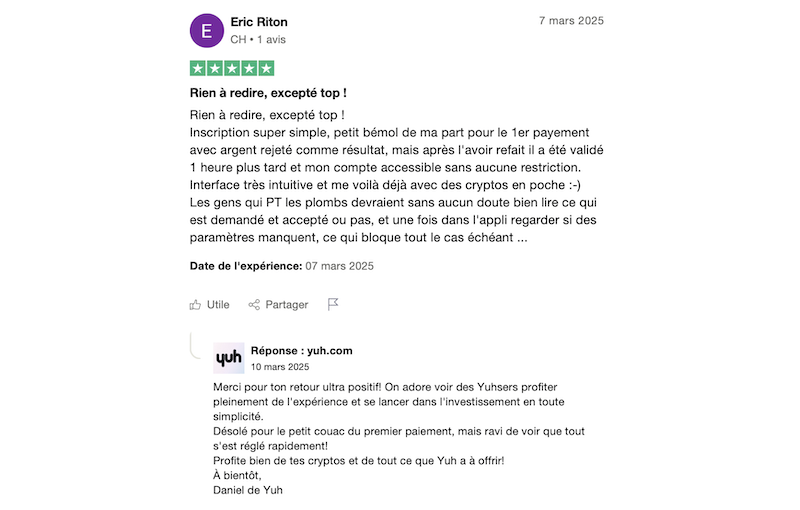

Nous avons donc creusé. À première vue, il existe tout de même d’excellents avis :

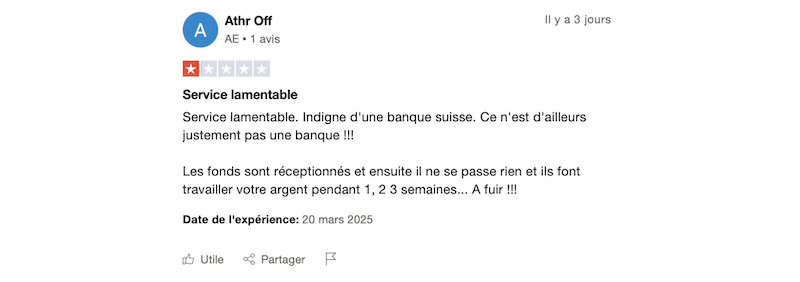

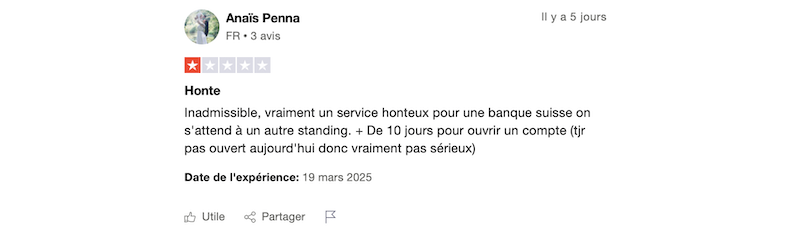

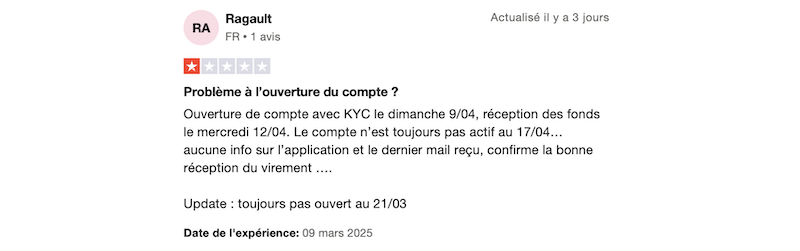

Et concernant les mauvais avis, nous nous sommes rendus compte qu’il étaient, en écrasante majorité, dus aux délais d’ouverture de compte… En effet, Yuh semble pratiquer une politique KYC qui la dessert (comme c’est le cas de nombreuses banques aujourd’hui), à savoir que les justificatifs des clients prennent trop de temps à être validés, ce qui occasionne des comptes inutilisables, malgré des versements effectués. Extrêmement frustrant pour la clientèle, qui ne manque pas de le faire savoir :

À améliorer d’urgence, donc.

Fort d’une première expérience dans le commerce, je me consacre aujourd’hui à décrypter l’univers de la finance en ligne. Ma mission est double : d’une part, rendre les grands sujets économiques accessibles à tous, et d’autre part, analyser en profondeur les plateformes bancaires et d’investissement. Mon objectif est de vous fournir des éclairages clairs et factuels pour vous permettre de naviguer dans cet écosystème et de faire vos propres choix de manière éclairée.