Clubfunding avis : faut-il investir en 2026 ?

- Avis de MoneyRadar

- Vos avis

Évaluation de ClaireD le novembre 22, 2024

J'ai investi sur ClubFunding attirée par les rendements annoncés. Malheureusement, plusieurs projets ont pris du retard sans communication claire de la part de la plateforme. Le manque de transparence sur l'avancement des projets est frustrant.Évaluation de MaxLeRoi23 le novembre 1, 2024

Excellent service ! Les rendements proposés sont au-dessus de la moyenne, et la gestion des projets est transparente. Je suis ravi de voir mon investissement fructifier chaque mois.Évaluation de InvestisseurParis75 le septembre 4, 2024

Je suis très satisfait de ClubFunding. L'interface est intuitive, les projets sont variés, et le rendement est attractif. J'apprécie particulièrement les options d'investissement en Outre-Mer, et les versements d'intérêts sont réguliers. Un vrai plus pour diversifier mon portefeuille.Évaluation de MarcL75 le août 2, 2024

Les taux d'intérêt proposés par ClubFunding sont attractifs, mais j'ai rencontré des difficultés à obtenir des informations précises sur certains projets en cours. Le service client n'est pas toujours réactif, ce qui est décevant pour une plateforme de cette envergure.Évaluation de LeaP_29 le mars 12, 2024

ClubFunding est ma plateforme préférée pour l'immobilier participatif. J'ai commencé avec seulement 1 000 €, et les retours sont déjà prometteurs. Les projets sont bien décrits, et l'accompagnement est top. Je recommande fortement.Évaluation de PatrickB42 le janvier 5, 2024

Plateforme efficace pour diversifier dans l'immobilier. Le suivi des projets est bien pensé, et la fiscalité est clairement expliquée, ce qui m'a permis de faire des choix optimisés. Un outil de qualité !

Notre avis sur ClubFunding en résumé

✅ Notre avis sur Clubfunding est positif et le recommandons.

Nous considérons néanmoins que plusieurs points sont perfectibles, et que des efforts doivent être faits sur la gestion des défauts, et la communication avec les investisseurs.

Pour le reste, la plateforme jouit de son positionnement dominant sur le marché pour proposer un volume d’affaires impressionnant, des rendements attrayants et une expérience utilisateur qualitative.

Nous restons cependant vigilants, et en surveillance quant au dénouement des défauts actuels. Ceux-ci ne sont pas propres à ClubFunding, et s’observent chez tous les acteurs, mais cette plateforme ne les gère pas de la meilleure manière qui soit jusqu’à présent. On est loin, par exemple, de la qualité de service client d’un concurrent tel qu’Anaxago.

| Critère | ClubFunding |

|---|---|

| Régulation | AMF (CIP + PSFP) |

| Investissement minimum | 1 000 € |

| Rendement moyen | 10% |

| Types d’investissement | Crowdfunding immo, Fonds FCPR, Outre-mer |

| Frais crowdfunding immo | 0 € |

| Taux de défaut | 1,25% |

| Taux de retard | 5% |

| Durée moyenne | 22 mois |

| Versement des intérêts | ✅ Mensuel (unique sur le marché) |

| Nouveaux projets | 4 par semaine en moyenne |

Voici ce que nous pensons de la plateforme ClubFunding :

Avantages de ClubFunding :

- Les rendements attractifs (proche de 10 %),

- Le nombre impressionnant de projets (en moyenne 4 nouveaux chaque semaine),

- Le versement mensuel des intérêts (unique sur le secteur),

- Une typologie de projets très variée,

- Une plateforme exemplaire en termes d’ergonomie et de contenus apportés à l’investisseur,

- La position de leader sur le marché, gage de confiance historique.

Inconvénients de ClubFunding :

- Des chiffres de défauts / pertes moins reluisants dans la réalité,

- Une communication à revoir,

- Un suivi de projet qui laisse à désirer.

Qui est ClubFunding ?

Voici les informations essentielles concernant ClubFunding :

| Critère | ClubFunding |

|---|---|

| Pays de fondation | France |

| Année de fondation | 2014 |

| Siège | ClubFunding SAS, 19 rue Cambacérès, 75008 PARIS |

| Statut sur le marché | Leader du crowdfunding immobilier en France |

| Montant total financé | 1,6 milliard d’euros |

| Nombre de projets financés | Plus de 1 000 projets immobiliers |

| Régulation AMF | CIP depuis 2014, PSFP depuis 2023 |

| Spécialisation | Crowdfunding immobilier exclusivement |

| Zones géographiques | France, Portugal, Espagne, Benelux (depuis 2022) |

| Filiales | ClubFunding AM (gestion d’actifs), CF Profina (Outre-mer) |

| Durée moyenne de collecte | 1 heure (projets financés très rapidement) |

ClubFunding a été fondée en 2015, fruit de l’expertise de plusieurs filiales d’un même groupe spécialisé dans le financement d’entreprises et la gestion d’actifs. Contrairement à la plupart des plateformes concurrentes qui originellement étaient centrées sur le crowdequity, ClubFunding s’est directement lancée sur le secteur « de la pierre », à travers le crowdfunding immobilier.

Aujourd’hui, ClubFunding est le plus gros acteur sur ce marché à l’échelle nationale, avec un montant nominal financé qui avoisine les 1,5 milliard d’euros depuis son lancement, pour plus de 1 000 projets immobiliers.

Aujourd’hui, ClubFunding propose les types d’investissement suivants sur sa plateforme :

- Crowdfunding immobilier,

- Fonds d’investissement,

- Investissements en outre-mer.

La plateforme dispose de surcroît de deux types d’agréments, délivrés par l’AMF :

- Le statut de PSFP, un agrément propre aux pays européens, et attestant de la qualité des plateformes de financement participatif,

- Le statut de CIP, un agrément induisant une surveillance des autorités de régulation, notamment quant à la gestion des fonds des investisseurs.

💡 ClubFunding s’est ouverte, depuis 2022, aux opportunités des pays transfrontaliers, avec notamment le Portugal, l’Espagne et le Benelux, dans le but d’offrir de nouveaux débouchés aux investisseurs français.

Investir dans le crowdfunding immobilier

Le crowdfunding immobilier est un mode de financement utilisé depuis les années 2010 pour permettre à certaines entreprises de financer leur développement. Il mise sur l’unification d’une multitude d’investisseurs (« crowd », signifiant la foule en anglais) qui placent une partie de leur épargne sur un projet immobilier précis, afin d’en tirer une plus-value.

À titre d’exemple, on voit ici trois projets en crowdfunding immobilier. Ceux-ci présentent des localisations, durées d’investissement et montants d’opérations significativement différents. Le rendement varient également d’un projet à l’autre. Ces disparités constituent un avantage, car elles vous permettent de choisir le projet qui vous arrange le plus.

Par exemple, si vous ne souhaitez pas « bloquer » votre argent pendant trois ans, libre à vous de sélectionner un projet prévu sur douze mois.

💡 D’ailleurs, sur ClubFunding, il vaut mieux être réactif, la durée moyenne d’une collecte étant d’une heure ! C’est la plateforme qui boucle ses financements le plus rapidement. En conséquence, de nouveaux projets sont très régulièrement proposés (au minimum chaque semaine).

Ce volume d’affaires est selon nous un avantage de ClubFunding, puisque cela permet à l’investisseur de se positionner sur de nouveaux projets très fréquemment, et ainsi mettre en place une diversification saine au niveau de son portefeuille. Le revers de la médaille : il faut pouvoir suivre tous les dossiers en cours, et nous verrons par la suite dans quelle mesure ClubFunding y parvient…

Investir dans des fonds d’investissement immobilier

Les fonds d’investissement proposés par ClubFunding sont mis à disposition de l’investisseur par le biais de ClubFunding AM, la filiale « Asset Management » (gestion d’actifs) du groupe. Vous retrouverez dans cette catégorie des fonds spécialisés sur le capital risque et la dette privée.

Vous vous posez peut-être la question de la différence avec le crowdfunding immobilier, puisque les fonds visent eux aussi à financer des entreprises spécialisées dans l’immobilier. Cette différence se situe principalement sur la mutualisation du risque. Avec le crowdfunding immobilier classique, vous choisissez une entreprise, que vous financez sur un projet précis. Les fonds, eux, sélectionnent plusieurs entreprises, et financent des « groupements de projets », minutieusement choisis par les gestionnaires d’actifs. Même s’ils peuvent très bien choisir d’investir également en crowdfunding immobilier, il s’agit d’une approche moins risquée (et par conséquent moins rémunératrice), puisque le risque s’en trouve dilué.

Vous trouverez, dans cette catégorie d’investissement, principalement des FCPR (Fonds Communs de Placement à Risques). Par exemple, CFAM #1, dont vous voyez un aperçu ci-dessus, vise à vous offrir un rendement cible de 7 % à travers le financement de l’économie réelle, c’est-à-dire des sociétés réalisant des opérations immobilières, que celle-ci soient transactionnelles, de réhabilitation, ou encore de marchand de bien / promotion. Vous investissez ici aux côtés d’institutionnels, ce qui conforte le côté moins « spéculatif » de cet investissement, dû à sa diversification.

Nous avons pu observer, au fil du temps, des propositions pertinentes en termes de fonds immobiliers chez ClubFunding. Ceux-ci peuvent être un moyen cohérent de compenser, au sein de son portefeuille, le risque plus élevé inhérent au crowdfunding immobilier classique, ainsi que de mener une diversification sans trop d’effort, ces produits étant par nature diversifiés.

💡 Précision : les fonds proposés par ClubFunding seront, la plupart du temps, compatibles avec votre assurance vie. N’hésitez donc pas à les y inclure, afin de défiscaliser une partie de vos gains !

Investir en Outre-Mer avec CF Profina

L’investissement en Outre-Mer, assuré par une autre filiale du groupe (CF Profina), est présenté chez ClubFunding comme un moyen de défiscalisation, ou tout du moins d’un outil de réduction d’impôts.

Concrètement, CF Profina bénéficie de diverses implantations locales, notamment dans les départements et collectivités d’Outre-Mer. Elle accompagne les entreprises de ces territoires (TPE et PME), dans leurs besoins de financements. Elle participe donc directement au développement économique de ces zones, tout en faisant bénéficier de ces opportunités aux investisseurs de ClubFunding.

La réduction d’impôt liée est celle encadrée par le dispositif Girardin – LODEOM, imaginée par le gouvernement pour encourager les investissements au sein de ces territoires, sur lesquels le tissu bancaire est bien moins performant qu’en métropole.

Si cette alternative a le mérite d’être originale à l’échelle des plateformes de crowdfunding, nous ne pensons pas qu’il s’agisse d’une opportunité à saisir à tout prix, dans la mesure où les acteurs financés peuvent provenir de secteurs d’activités très variés, et présenter des problématiques extrêmement diverses. On s’éloigne donc du côté accessible et grand public de l’immobilier, secteur sur lequel chaque investisseur dispose d’un minimum de notions.

Notre avis sur les investissements possibles chez ClubFunding

Notre avis sur la gamme de produits d’investissement de ClubFunding est mitigé.

Si les produits sont qualitatifs, et cohérents dans l’esprit d’une gamme centrée sur l’immobilier, nous lui reprochons un manque relatif de diversité. Surtout en comparaison avec des acteurs tels qu’Anaxago qui font état d’une plus grande variété de produits sur l’immobilier pur (notamment avec les SCPI).

Précisons tout de même que ClubFunding compense cette « lacune », par le nombre de projets présentés sur la partie crowdfunding, avec ce que nous observons comme étant le meilleur « turnover » du marché (de nouveaux projets toutes les semaines).

Ainsi, concernant les options d’investissement possibles chez ClubFunding :

✅ On aime :

- La gamme spécialisée « immobilier »,

- Le nombre de projets crowdfunding,

- La diversité des projets proposés en crowdfunding (durées, montants, etc),

- La partie fonds FCPR, utile pour diversifier et abaisser le risque du portefeuille,

- Le rendement très correct des fonds (7 %) au vu de leur niveau de risque,

- Le côté défiscalisation en Outre-Mer.

❌ On aime moins :

- La gamme de support assez restreinte,

- Les ventes en crowdfunding qui ne sont présentes que pour quelques heures (parfois difficile d’être disponible au moment opportun), ClubFunding étant victime de son succès,

- Le côté « fourre-tout » de l’investissement en Outre-Mer, avec des entreprises de tous secteurs.

Pourquoi investir dans l’immobilier participatif avec ClubFunding ? Quels avantages ?

On a tendance à penser que les plateformes de crowdfunding se ressemblent toutes. Elles présentent en effet souvent un fonctionnement similaire, mais selon nous, ClubFunding dispose d’atouts bien particuliers, qui peuvent à eux seuls justifier le choix de cette plateforme.

Voici les avantages que nous avons retenus de notre utilisation de ClubFunding.

Investir dans l’immobilier à partir de 1 000 € avec ClubFunding

Comme beaucoup d’autres plateformes, telles que Raizers ou Anaxago, ClubFunding a mis en place un ticket d’entrée à 1 000 € sur la plupart de ses investissements. Cette somme correspond à la réalité observée sur le marché, à l’exception de la plateforme WiSeed qui propose d’investir en crowdfunding à partir de 100 €.

Voici la liste des montants minimums requis pour investir chez ClubFunding :

| Support d’investissement | Montant minimal requis |

|---|---|

| Crowdfunding immobilier | 1 000 € |

| Fonds d’investissement en immobilier | 5 000 € |

| Investissements « Outre-mer » | 1 000 € |

⚠️ Les fonds d’investissement en immobilier présentent des modalités assez particulières. En effet, les financements s’effectuent par tranches. Par exemple, si vous investissez dès la « première tranche », il se peut que l’investissement minimum soit par exemple de 7 000 €. Mais si la date limite de la première tranche est passée, et que la « deuxième tranche » est en cours, le montant minimal requis peut-être, par exemple, de 100 000 €. Quoi qu’il en soit, les tickets d’entrée de ces fonds oscille généralement autour des 7 000 €, même si nous avons déjà observé une possibilité à 5 000 €.

Du reste, ClubFunding présente selon nous un niveau d’accessibilité dans la moyenne du marché, et que nous jugeons convenable pour la plupart des investisseurs.

Percevoir un complément de revenus mensuel

Il s’agit d’un des points positifs principaux que nous avons observé chez ClubFunding. L’aspect « complément de revenus » prend, avec cette plateforme, tout son sens dans la mesure où les intérêts sont versés de manière mensuelle. Il s’agit, à notre connaissance, du seul acteur majeur à proposer ce type de versement. Chez des concurrents comme WiSeed ou Raizers par exemple, les intérêts sont versés trimestriellement, ou souvent in fine.

Or, la périodicité de perception de coupons est essentielle, notamment pour l’investisseur qui souhaite mettre en place une logique d’intérêts composés. En effet, plus l’on perçoit sa « rémunération » tôt, plus vite il est possible de la réinvestir !

Par ailleurs, le versement mensuel abaisse le niveau de risque d’un investissement. En effet, si l’opérateur fait défaut et ne parvient plus à vous verser vos coupons, vous en avez au moins déjà touché une partie. Alors que dans le cas d’un défaut « in fine », vous perdez la totalité des gains que vous auriez dû percevoir…

Gros point positif d’Anaxago à ce niveau, donc.

Bénéficier d’une optimisation fiscale

Nous n’entrerons pas ici dans le détail de l’investissement en Outre-Mer, déjà expliqué précédemment, mais il est vrai que par ce biais, vous pourriez bénéficier d’une réduction fiscale, tout en investissant de manière « éthique », à travers le financement de zones économiques qui par défaut accèdent plus difficilement au financement.

Par ailleurs, nous rappellerons ici que certains fonds proposés (FCPR) peuvent prendre place au sein de votre contrat d’assurance vie, ce qui reste à long terme une forme d’optimisation fiscale.

ClubFunding : quels résultats ?

Nous tenons à rappeler ici la particularité de l’investissement en crowdfunding, qu’il convient de considérer comme un investissement à risque. Ainsi, il est important de considérer que les résultats des plateformes de financement participatif ne s’entendent pas qu’en termes de rendement.

Comme dans tout investissement à risque, sélectionner les bons projets et parvenir à préserver son capital est « déjà une victoire en soi ». Il convient donc, lors de l’étude d’une plateforme de crowdfunding, de ne pas se limiter aux gains potentiels, mais d’intégrer également des métriques telles que le taux de retard, de défaut, ou encore le taux de perte.

Quels sont les frais ?

Pour la partie qui nous intéresse, à savoir le crowdfunding immobilier, ClubFunding ne facture tout simplement pas de frais d’entrée, ni de sortie. Vous ne subirez pas non plus de frais de gestion.

Nous avons observé cette politique chez toutes les plateformes majeures, à l’exception de WiSeed, qui fait état de certains frais pour les investissements inférieurs à 1 000 €.

Les plateformes de crowdfunding génèrent leurs revenus en facturant les sociétés financées. C’est donc le bénéficiaire, et non l’investisseur (vous), qui passe à la caisse !

Cependant, et ClubFunding se fait discret sur la question, certains frais existent sur la partie fonds (FCPR). Ils dépendent bien entendu du fonds en question, et des gestionnaires concernés. Pour l’exemple que nous avions cité précédemment, à savoir CFAM#1, le rendement cible de 7 % est exprimé « net de frais ». Ce rendement ne sera pas pour autant atteint de manière sûre, précisons-le. Quoi qu’il en soit, les frais appliqués à votre investissement se répartiront de la sorte sur ce produit :

- Droits d’entrée maximum : 3 % par an

- Frais de gestion récurrents : 2,15% par an

- Frais de gestion indirects : 0,15% par an

Quel rendement sur ClubFunding ?

Précisons tout d’abord que le rendement est inhérent à chaque projet, et qu’un taux de rendement moyen ne peut être représentatif de la disparité observable sur les rendements de chaque projet.

D’autant plus que ClubFunding est un cas unique puisque, comme nous vous le précisions précédemment, la plateforme opte pour un versement mensuel des coupons. Vos intérêts sont donc perçus chaque mois, et non in fine, comme c’est le cas avec les autres plateformes.

Du coup à quel rendement s’attendre avec ClubFunding ? Voici les rendements déclarés par la plateforme sur les cinq dernières années :

| Année civile / Montant total financé | Rendement annuel moyen |

|---|---|

| 2019 / 79M€ | 10 % |

| 2020 / 115M€ | 9,6 % |

| 2021 / 204M€ | 9,9 % |

| 2022 / 364M€ | 10 % |

| 2023 / 194M€ | 10 % |

| 2024 / 215M€ | 11,5 % |

On remarque la même tendance ici que chez la concurrence, à savoir une progression constante et soutenue, avant une baisse sur l’exercice 2023 et 2024, liée aux difficultés rencontrées par les différents secteurs de l’immobilier. Notamment la promotion immobilière, cœur d’activité des plateformes de crowdfunding.

Nous apprécions particulièrement le rendement généré qui, en plus d’être très attrayant (autour de 10 %), a le mérite d’être très stable indépendamment du volume d’affaires. Un bon indicateur quant à la capacité des équipes à proposer des projets rentables même lorsque la charge de gestion augmente fortement.

Quand sont versés les intérêts sur ClubFunding ?

Bien entendu, la périodicité des versements varie en fonction du support d’investissement choisi. Comme expliqué précédemment, la règle par défaut chez ClubFunding est le remboursement mensuel. Voici ce qu’il en est pour les autres supports :

| Type de financement | Périodicité des versements d’intérêts |

|---|---|

| Crowdfunding immobilier | Mensuelle |

| Fonds | Performance générée via la valorisation des titres, à horizon 5 ans en moyenne |

| Investissement « Outre-Mer » | Propre à chaque financement |

Quel est le taux de retard sur ClubFunding ?

On entre ici dans la partie « controversée » de ClubFunding, à savoir les retards, et à fortiori les défauts. Si publiquement, la plateforme affiche un track record tout bonnement exemplaire, les avis clients, et la débâcle autour de certains dossiers bien connus invitent à la prudence concernant les chiffres avancés par la plateforme. Détaillons les ci-après, et nous verrons dans quelle mesure ceux-ci nous semblent crédibles.

Avant tout, précisons que le taux de retard concerne les entreprises ne parvenant pas à honorer leurs paiements de coupons envers les investisseurs, et ce depuis moins de six mois. Il peut donc s’agir de difficultés de marché passagères, ou de tensions ponctuelles sur la trésorerie des opérateurs.

Voici, pour ClubFunding, le taux de retard année après année :

| Année | Taux de retard / nombre de projets financés |

|---|---|

| 2024 | 5,66 % / 159 |

| 2023 | 4,12 % / 194 |

| 2022 | 9,34 % / 364 |

| 2021 | 10,78 % / 204 |

| 2020 | 0 % / 115 |

| 2019 | 0 % / 79 |

Ce taux de retard, s’il peut donner une indication sur la qualité de sélection des projets par la plateforme, n’est pas représentatif, en soi, du niveau de confiance que l’on peut attribuer à un intermédiaire. D’autant que sur ces seuls chiffres, ClubFunding se situe dans la fourchette basse du marché en termes de taux de retard.

Un bon point, mais que nous ne considérons pas comme significatif car il faut, pour se faire une idée plus globale, analyser le taux de défaut et de perte.

Quel est le taux de défaut de ClubFunding ?

Le taux de défaut englobe, selon nos méthodes de calcul, les projets dont les retards de paiement subsistent après six mois, et les projets en procédure collective. Ces derniers sont les dossiers pour lesquels ClubFunding a activé ses garanties, mises en place lors du montage de projets (hypothèques, fiducie, caution personnelle de l’opérateur, etc).

Voici le taux de défaut de ClubFunding sur les dernières années :

| Année | Taux de défaut / nombre de projets financés |

|---|---|

| 2024 | 1,25 % / 159 |

| 2023 | 5,67 % / 194 |

| 2022 | 8,79 % / 364 |

| 2021 | 16,67 % / 204 |

| 2020 | 10,43 % / 115 |

| 2019 | 6,33 % / 79 |

Là encore, ClubFunding se situe dans la moyenne du marché. Un peu plus bas, même, sur certaines années.

⚠️ Le terme défaut n’est pas forcément synonyme de perte. Preuve en est, les plateformes affichent des taux de défaut non négligeables, et très peu, voire pas de pertes. Néanmoins, ceci est également dû au fait que les projets peuvent rester plusieurs années en procédure collective avant d’être considérés comme des pertes définitives. Le milieu faisant face à des difficultés récentes, il conviendra de surveiller les taux de pertes des plateformes dans les années à venir.

D’ailleurs, ClubFunding déclare ne jamais avoir connu de pertes. Il peut s’agir d’un argument marketing alléchant, mais de nombreux utilisateurs de la plateforme se plaignent de la gestion de certains dossiers qui « ressemblent » à des pertes définitives, non classifiés comme tels par ClubFunding.

Le projet « DMVIP » revient ainsi très souvent sur les avis en ligne et autres forums de discussion. Nous reprochons cet aspect « flou » autour des chiffres de ClubFunding, qui gagnerait à être plus transparent. D’autant qu’il ne serait pas « catastrophique » d’afficher quelques pertes, au vu des montant colossaux financés par ClubFunding, ainsi que de son ancienneté…

Les autres chiffres

Voici d’autres indicateurs clés à retenir au sujet du fonctionnement de ClubFunding :

| Donnée | Montant |

|---|---|

| Montant total des financements | 1 691 M€ |

| Montant déjà remboursé (capital + rémunération) | 770 M€ |

| Nombre de projets immobiliers financés | 1242 |

| Durée moyenne d’un placement immobilier | 22 mois |

| Taux de rendement immobilier moyen | 10,23 % |

| Intérêts perçus par les investisseurs | 198,7 M€ |

| Montant moyen d’un financement | 1,361 M€ |

| Nombre de projet considérés comme des pertes | 1 |

⚠️ Les chiffres présentés peuvent constituer une version « édulcorée » de la réalité des projets en cours. Nous y reviendrons plus bas dans notre étude des avis clients, mais ClubFunding a pour réputation de présenter des chiffres « un peu trop beaux ». Nous ne doutons pas du sérieux de la plateforme, mais nous pensons que celle-ci joue un peu trop la carte du « marketing » quant à ses indicateurs de performance.

Notre avis sur les résultats de ClubFunding

Notre avis sur les résultats de ClubFunding est mitigé.

Nous n’avons pas rencontré de difficultés particulières lors de nos investissements avec cette plateforme. Nous apprécions particulièrement le niveau de rendement, en ligne avec les meilleurs acteurs du marché, et sa régularité.

Cependant, nous considérons que ClubFunding n’affiche pas une transparence exemplaire sur son taux de défaut et/ou de perte. Comme certaines autres plateformes, celle-ci a tendance à « faire durer » les défauts, pour ne pas avoir à les requalifier en perte, au grand dam des investisseurs.

Ainsi, au sujet des résultats de ClubFunding :

Les avantages des résultats de ClubFunding :

- Les rendements en crowdfunding élevés et réguliers (ils oscillent autour de 10 %),

- L’absence de frais sur la partie crowdfunding,

- Les rendements de la partie « fonds » (7 % en moyenne),

- Le versement mensuel des intérêts,

- Le taux de retard correct,

- La durée des investissements, plus courte que la moyenne des concurrents.

❌ Les inconvénients des résultats de ClubFunding :

- Le manque de transparence sur la gestion des défauts,

- Les pertes déguisées en « défauts de long terme »,

- Les frais de la partie fonds, pas directement accessibles.

Les points négatifs de ClubFunding : quels inconvénients ?

Voici les axes d’améliorations concernant l’expérience investisseur sur ClubFunding :

- La plateforme est victime de son succès : il est difficile de se placer sur les projets (les collectes ne durent qu’une heure en moyenne, et sont parfois financées en quelques minutes…). La plateforme n’y peut rien, à part peut-être établir un système d’expressions d’intérêts, avec une certaine rotation afin que chacun ait sa chance ?

- Les chiffres « politiquement corrects » : c’est ce que nous déplorons le plus au sujet de ClubFunding… Les indicateurs de performance avancés ne correspondent pas aux avis des clients en ligne, et sont plus « marketing » que réalistes.

- Les fiches produits et dossiers manquent parfois de détails : on peut même voir certains dossiers qui n’affichent pas d’objectif de rendement (TRI), ce qui est pourtant une pratique de base du crowdfunding…

Notre avis sur l’interface et les descriptifs de projets de ClubFunding

Le site ClubFunding est agréable à l’utilisation, et se dote d’une image assez professionnelle, à la manière d’un acteur tel qu’Anaxago. Nous n’avons jamais eu à déplorer de bugs, ou d’inconfort lors de notre utilisation de la plateforme.

Voici les points qu’il nous semble opportun de souligner quant à cette interface.

Un parcours utilisateur intuitif

Dès l’arrivée sur la page d’accueil de ClubFunding, on comprend les différents domaines d’investissement offerts par la plateforme, grâce aux onglets suivants :

- Un onglet général intitulé « Toutes les solutions »,

- L’onglet « Investissement immobilier », qui redirige vers les projets disponibles en crowdfunding,

- Un onglet « Fonds d’investissement », contenant les FCPR et autres véhicules d’investissement similaires,

- Un dernier onglet « Investissement en Outre-mer ».

Les autres rubriques du site permettent à l’investisseur de s’informer sur les objectifs et le fonctionnement de la plateforme, ses partenaires, ou encore :

- Un onglet informatif sur le groupe et ses différentes filiales,

- Un onglet « Le Mag », qui est en quelque sorte un blog alimenté de manière hebdomadaire.

Un résumé de projets insuffisant

En tant qu’investisseurs, nous apprécions de saisir en un coup d’œil les informations essentielles d’un projet, sur la page qui regroupe les projets en cours. Cette vue « générale » est manquante sur ClubFunding, qui parfois n’affiche pas les TRI directement sur le résumé de projet.

L’interface reste tout de même agréable, quel que soit le menu où se trouve le visiteur.

Un espace de suivi des investissements bien pensé

Si vous sautez le bas et vous inscrivez sur ClubFunding, vous bénéficierez de votre « espace club », l’appellation du module de suivi des investissements de la plateforme. Voici comment celui-ci fonctionne.

La page principale

Sur la page principale de cette espace, vous retrouverez :

- Une rubrique « Mes investissements », avec le nombre de projets souscrits, le montant total investi, vos gains, et le capital remboursé…

- Un « résumé des investissements » : peu utile, ce graphique montre la répartition des investissements par rapport aux supports ClubFunding (qui ne sont pas assez nombreux pour le graphique ait un réel intérêt),

- Une liste des derniers investissements réalisés.

Le suivi de portefeuille

Lorsque l’on rentre dans le détail du module « Mes investissements », on retrouve un relevé détaillant, ligne par ligne, les montants investis dans chaque projet, les taux, et des liens de téléchargement de justificatifs.

Rien de bien révolutionnaire, la présentation fait un peu « relevé de compte bancaire », mais c’est assez clair dans l’ensemble.

Le suivi des remboursements

L’espace « coupons et versements » fonctionne sur le modèle du prévisionnel.

Vous y retrouverez plusieurs tableaux destinés à vous montrer, à l’instant T :

- Les intérêts perçus sur le mois en cours,

- Les relevés d’intérêts téléchargeables pour les mois passés,

- La liste des remboursements récents,

- Les remboursements pour les mois à venir.

L’espace documents et informations personnelles

Vous y trouverez les données fournies lors de votre inscription, et qui définissent votre profil d’investisseur.

Les informations requises à l’inscription sont assez intrusives. Demander à l’investisseur le montant de son épargne et l’origine des fonds est une obligation légale, mais ClubFunding va plus loin en essayant de jauger votre connaissance de chaque produit financier, dont certains ne sont même pas proposés sur la plateforme…

Vous retrouverez également, dans cette rubrique, vos documents fiscaux (dont le précieux IFU qui est une grande aide pour déclarer vos intérêts et plus-values chaque année), et autres dispenses, comptes-rendus, etc.

Une description de projet qualitative

C’est souvent ce qui pêche chez les concurrents, en particulier une plateforme comme WiSeed, qui manque clairement d’objectivité. ClubFunding, si elle propose elle aussi certains graphiques et analyses « maison », se fait plus discrète sur ce point, et expose les données de projets avec davantage de neutralité.

💡 Le téléchargement de dossiers d’investissement complet se fait sur demande, ce qui est un peu contraignant, même si l’on reçoit l’accès au dossier assez rapidement (24h maximum).

Il contient les pièces suivantes :

- Description et informations générales sur le projet en quelques pages,

- Un compte-rendu des sociétés en présence, ainsi que le montage financier créé pour l’occasion,

- Un détail du projet, avec la localisation, l’objet, les biens concernés, les travaux à réaliser et le plan de commercialisation, le bilan et prévisionnel financier du projet, ainsi qu’une synthèse des garanties.

- Les comptes des sociétés qui interviennent.

Nous trouvons ce dossier très qualitatif. Il apporte les informations essentielles sans en faire trop. Mention spéciale pour la partie « comptes », ou les documents comptables approfondis des sociétés sont disponibles, là où certains acteurs se contentent d’un bilan.

Encore une fois, nous apprécions particulièrement la sobriété du dossier, qui n’a pas trop un aspect « marketing », comme ce peut être le cas chez un concurrent comme WiSeed.

Notre avis sur l’interface de ClubFunding

Notre avis sur l’interface de ClubFunding est positif.

Celle-ci est très claire, et les informations présentées sont objectives. Nous trouvons en effet que ClubFunding, dans sa présentation de projets, laisse l’investisseur « se faire son propre avis ».

Le seul axe d’amélioration que nous pourrions émettre se situe au niveau de la description générale des projets, sur les pages regroupant toutes les collectes en cours. Il serait agréable d’avoir un peu plus d’informations « en un seul coup d’œil », comme sur toutes les autres plateformes. On pourrait également citer le fait de devoir systématiquement « demander les dossiers », là où un téléchargement libre serait plus commode.

Rien de bien négatif, ClubFunding dispose réellement d’une bonne interface. Ainsi, à ce sujet :

Les points forts de l’interface de ClubFunding :

- L’ergonomie générale et la navigation par onglets,

- L’espace de suivi des investissements,

- Les dossiers d’investissements, bien pensés et complets,

- Les descriptions de projets juste assez exhaustives,

- Les documents comptables détaillés,

- L’objectivité sur les projets proposés.

Les points faibles de l’interface de ClubFunding :

- Le fait de devoir faire une demande pour télécharger un dossier d’investissement,

- La vue générale des projets, qui n’en dit pas assez.

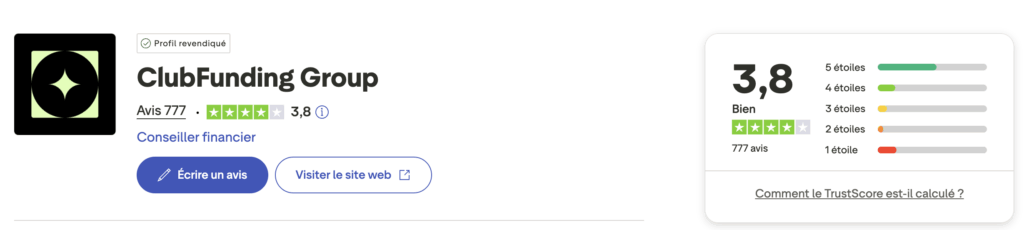

L’avis des clients et investisseurs sur Clubfunding

ClubFunding affiche une note de 3,8/5 sur Trustpilot avec plus de 700 avis. Les clients apprécient la diversité des produits et la simplicité de la plateforme. Les critiques portent sur les retards généralisés, les défauts de paiement et la communication défaillante.

Points positifs soulignés par les clients :

- Diversité des produits : dette immobilière, fonds structurés, private equity, startups, SCPI

- Plateforme intuitive : interface claire, souscription fluide, projets bien documentés

- Paiements mensuels : versement des coupons chaque mois sur la dette immobilière

- Suivi régulier : reportings, alertes, communication efficace sur les projets

- Conseillers disponibles : accompagnement personnalisé, réactivité, professionnalisme

Points négatifs soulignés par les clients :

- Retards massifs : 80 % des projets en retard selon certains investisseurs, échéances non respectées

- Défauts de paiement : nombreux projets ne versent plus les coupons depuis plusieurs mois

- Communication insuffisante : absence d’informations sur projets en difficulté, emails sans réponse

- Sélection de projets défaillante : garanties insuffisantes, due diligence carencée en 2022-2023

- Risques de perte en capital : promoteurs en liquidation judiciaire, pertes importantes

Comment ouvrir un compte sur ClubFunding ?

Il est possible d’ouvrir un compte en tant que personne morale ou physique chez ClubFunding. En tant qu’entreprise, nous n’avons rencontré aucune difficulté, le processus se faisant 100 % en ligne. Cependant, certains membres de notre rédaction ont trouvé le parcours pour les particuliers plus embêtant, avec un questionnaire à rallonge et quelque peu intrusif.

Étape 1 : Créer son compte

Pour ce faire, suivez les étapes suivantes :

- Commencez par cliquer sur « Inscription », en haut à droite de votre écran.

- Remplissez le formulaire avec vos coordonnées, puis cliquez sur « Continuer ».

- Sur la fenêtre qui suit, cochez les cases stipulant que vous êtes conscients des risques de de perte et d’illiquidité des investissements.

- Rendez-vous ensuite sur votre boite mail pour activer votre compte.

Une fois cela fait, il vous faudra cocher les investissements qui vous intéressent chez ClubFunding :

Vous passerez ensuite à l’inscription plus complète et au fameux interrogatoire sur votre situation patrimoniale, et vos connaissances financières.

Une fois cela fait, vous êtes inscrit, et pouvez commencer votre exploration de la plateforme.

Étape 2 : Envoyer les documents nécessaires

Si un projet vous intéresse, vous serez invités à fournir vos documents pour pouvoir en consulter le détail.

Vous devrez ainsi fournir :

- Une pièce d’identité,

- Un IBAN,

- Un justificatif de domicile.

Ensuite (la validation prend quelques heures, et jusqu’à 24h), vous pourrez télécharger les dossiers d’investissement complets.

Quelle fiscalité pour un investissement immobilier sur ClubFunding ?

Il n’y a pas de situation applicable à tous les investisseurs en matière de crowdfunding. L’imposition de vos gains dépendra ainsi de votre situation personnelle, de votre lieu de résidence, etc.

De manière générale, voici le cadre fiscal en vigueur.

Fiscalité pour les résidents Français

Le régime de la Flat Tax sera de mise si vous êtes résident Français. Il s’agit d’une imposition libératoire, qui s’établit à 30 % des gains générés, décomposés comme suit :

- 17,2 % de prélèvements sociaux,

- 12,8 % d’impôt sur le revenu.

💡 Il est possible de demander une dispense de Flat Tax, dans le cas ou votre TMI (taux marginal d’imposition) s’établit à moins de 12,8 %. Vous paierez dans ce cas vos impôts selon votre TMI sur les gains générés, en ajoutant bien entendu les 17,2 % de prélèvements sociaux.

Fiscalité pour les non-résidents Français

Si vous êtes considéré comme non-résident, vous n’avez rien à déclarer, et n’êtes redevable d’aucune taxation envers l’administration fiscale française.

⚠️ Néanmoins à bien déclarer vos plus-values auprès de votre pays de résidence si la réglementation locale l’exige.

Fiscalité pour les résidents Frontaliers

Si vous êtes résident français, tout en travaillant dans un des pays frontaliers, la Flat Tax décrite précédemment s’appliquera, mais le taux d’imposition s’élèvera à 7,5 % (prélèvement de solidarité) en lieu et place des prélèvements sociaux. À cela s’ajouteront 12,8 % d’impôt sur le revenu.

Le service client : comment contacter ClubFunding ?

Même si, comme expliqué précédemment, le service client et la communication ne sont pas la force principale de ClubFunding, nous n’avons jamais rencontré de problème pour les joindre.

Le personnel que nous avons eu en ligne à su se montrer disponible et répondre à nos interrogations. De nombreux avis en ligne se plaignent cependant d’une communication « standardisée » et « copier-coller » sur les projets en difficultés. Un point essentiel à améliorer pour ClubFunding.

Si vous cherchez à joindre le service client ClubFunding, vous pouvez le faire de la manière suivante :

- ClubBot : il s’agit d’un chat disponible à tout moment sur le site,

- Par téléphone : +33 1 89 72 13 20

- Par mail : contact@clubfunding.fr,

- Se rendre sur place, ou courrier postal : 33 rue Joubert, 75009 PARIS.

FAQ : questions fréquentes sur Clubfunding

Peut-on retirer son argent avant la fin du projet sur ClubFunding ?

Non, votre capital est bloqué pendant toute la durée du projet, généralement entre 18 et 36 mois. Les obligations émises ne sont pas cotées et ne peuvent pas être revendues avant l’échéance. ClubFunding a annoncé la création d’un marché secondaire pour faciliter les échanges entre investisseurs qualifiés, mais cette option reste limitée et nécessite de contacter directement la plateforme.

Comment sont versés les intérêts sur ClubFunding ?

ClubFunding se distingue par un versement mensuel des intérêts, directement sur votre compte bancaire. Cette particularité unique sur le marché du crowdfunding immobilier vous permet de percevoir vos gains régulièrement, contrairement aux autres plateformes qui proposent des versements trimestriels ou in fine.

Que se passe-t-il si un projet prend du retard sur ClubFunding ?

En cas de retard, vous continuez à percevoir les intérêts au même taux pendant la période de prolongation. ClubFunding négocie généralement des pénalités de retard avec les promoteurs. La plateforme vous informe par email des retards et active les garanties prévues (hypothèques, cautions, nantissements) pour protéger votre investissement. Actuellement, environ 60% des projets en cours connaissent des retards liés au contexte immobilier tendu.

ClubFunding propose-t-il une application mobile ?

Non, ClubFunding ne dispose pas d’application mobile dédiée. Vous devez utiliser le site web qui est responsive et s’adapte aux smartphones et tablettes.

Peut-on investir sur ClubFunding avec son assurance-vie ou son PEA ?

Non, les obligations proposées sur ClubFunding ne sont pas éligibles au PEA ni intégrables dans une assurance-vie classique. Vous devez investir via un compte bancaire personnel.

Rédacteur en freelance depuis plusieurs années et incurable curieux sur l’actualité, j’ai rejoint MoneyRadar en tant que rédacteur avant de passer Content manager du site. Ma spécialité? L’actualité macro-économique et la bourse.