Qu’est-ce que le compte Flexible Revolut ?

| Type de compte | Epargne |

| Taux d’épargne | USD (jusqu’à 5,2 %), GBP (jusqu’à 4,75 %), EUR (jusqu’à 3,43 %). |

| Dépôt minimum | 1€ |

| Plafond | Aucun |

| Soumis à l’impôts | Oui |

| Frais ouverture / gestion | Aucun |

| Versement des intérêts | Quotidiennement |

| Ouvrir un compte flexible Revolut | ⏩ S’inscrire sur Revolut |

| Meilleure alternative | ⏩ Trade Republic 3,75% |

Le compte flexible de Revolut est une solution d’épargne innovante qui permet aux utilisateurs de placer leur argent sur des fonds monétaires tout en bénéficiant d’une grande flexibilité.

L’investissement peut se faire dans trois devises :

- USD (jusqu’à 5,2 % d’intérêts),

- GBP (jusqu’à 4,75 %),

- EUR (jusqu’à 3,43 %).

A qui s’adresse le compte flexible Revolut ?

Le compte flexible Revolut convient particulièrement aux utilisateurs recherchant un produit d’épargne sans engagement et accessible à tout moment. C’est une option idéale pour ceux qui souhaitent diversifier leurs placements au-delà des livrets réglementés tout en conservant une bonne liquidité. Les utilisateurs qui acceptent un léger risque de perte en capital pour obtenir des taux potentiellement plus élevés seront les plus intéressés.

Notre avis sur le compte flexible Revolut

Notre avis sur le compte flexible Revolut est modérément positif. Consultez notre avis sur Revolut pour connaître notre opinion général sur cette néo-banque.

La structure du compte, qui investit dans des fonds monétaires, permet d’offrir des rendements corrects (jusqu’à 3,43 % pour l’euro, et même plus pour d’autres devises), tout en restant relativement sécurisé.

D’un premier abord, ce taux pourrait compenser l’inflation ! Cependant, cette promesse n’est valable que pour les clients Ultra de Revolut, qui paient 45 € par mois, et uniquement sur des investissements en dollars. En euros, le taux chute à 3,73 %, et pour les clients standard, il avoisine plutôt les 2,8 %. La bonne nouvelle est que ces performances sont nettes de frais de gestion, qui sont très faibles, seulement quelques points de base. Toutefois, ce rendement est brut de fiscalité. Avec le prélèvement forfaitaire unique de 30 %, les gains réels pour un client lambda en euros se situeraient autour de 2 %, ce qui reste inférieur au Livret A.

Soulignons également que Revolut n’offre pas de taux garanti comme le Livret A ou comme Trade Republic qui rémunère les liquidités à un taux de 3,75 % pour les euros, avec une garantie de stabilité des rendements pour une période donnée. Ce taux fixe et légèrement plus élevé peut être un meilleur choix pour les épargnants recherchant la sécurité sans subir la volatilité des marchés.

🏆 Trade Republic rémunère l’épargne à hauteur de 3,75% (3,5% à partir de 18 Septembre)

Ainsi, selon nous, le compte flexible de Revolut est une bonne option pour les utilisateurs à la recherche d’un placement court terme souple tout en gardant de l’épargne disponible. Pour ceux qui cherchent un rendement garanti sur leurs liquidités, des alternatives comme Trade Republic peuvent représenter un choix plus sûr.

Notre conseil : évaluer vos priorités entre flexibilité, rendement, et sécurité avant de vous engager. Notons également que ma garantie des dépôts, valable à hauteur de 100 000 euros pour vos comptes classiques Revolut, ne s’applique pas sur le compte flexible Revolut.

Quelles sont les conditions pour ouvrir un compte flexible sur Revolut ?

Pour ouvrir un compte flexible Revolut, voici les principales conditions à remplir :

- Être client Revolut : Il faut disposer d’un compte bancaire standard ou premium Revolut pour accéder aux fonctionnalités d’épargne flexibles.

- Avoir un solde initial minimum : Le dépôt minimum pour activer le compte flexible est de 1 €.

- Résider dans un pays éligible : Le compte flexible est disponible dans plusieurs pays, mais certains marchés peuvent être exclus en fonction des réglementations locales.

Comment ouvrir un compte flexible Revolut ?

Pour ouvrir un compte flexible Revolut, suivez ces étapes :

- Télécharger l’application Revolut

Téléchargez l’application Revolut sur votre appareil mobile via l’App Store (iOS) ou Google Play (Android). - Créer un compte Revolut

Inscrivez-vous en fournissant vos informations personnelles : nom, adresse, numéro de téléphone, et vérifiez votre identité. - Accéder à la section « Épargne »

Une fois votre compte actif, accédez à la rubrique « Épargne » ou « Comptes flexibles » depuis l’interface de l’application. - Choisir la devise et le montant

Sélectionnez la devise dans laquelle vous souhaitez ouvrir votre compte (EUR, USD, GBP) et déposez un montant initial, à partir de 1 €. - Confirmer l’ouverture du compte

Validez l’ouverture de votre compte flexible et commencez à bénéficier des intérêts quotidiens sur votre épargne.

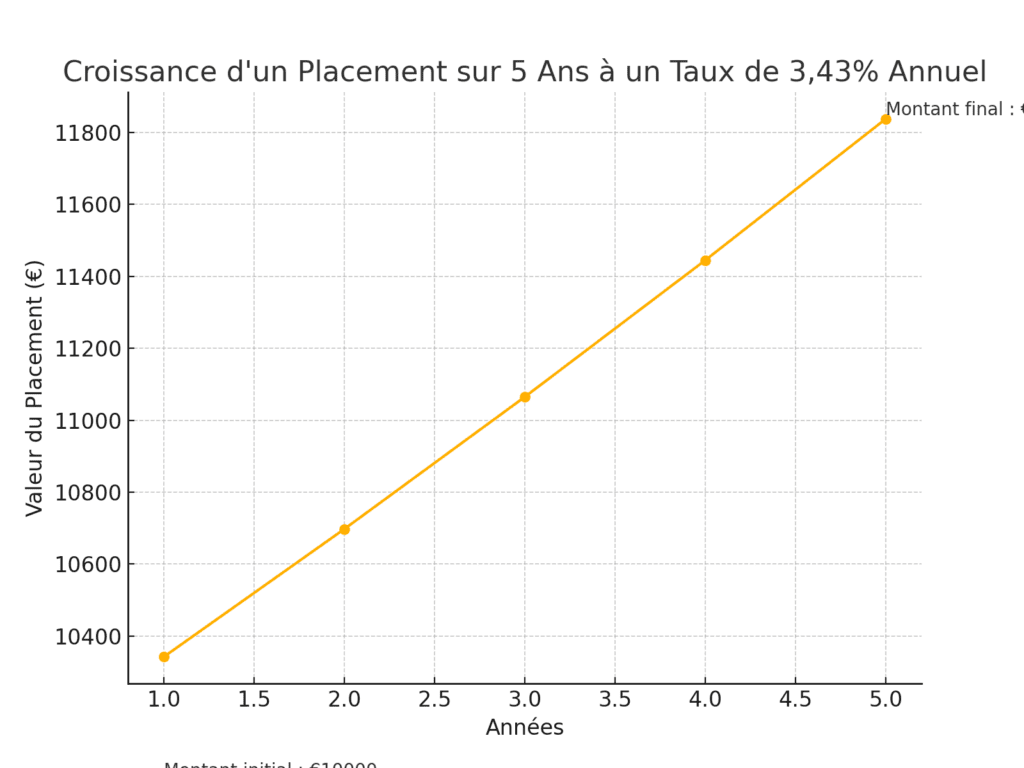

Exemple de rendement BRUT avec le compte flexible Revolut

Pour un exemple de rendement sur une durée plus longue, prenons les mêmes conditions de placement avec un montant de 10 000 € sur 5 ans, en supposant que le taux d’intérêt annuel reste à 3,43 %.

Exemple de rendement sur 5 ans :

- Montant initial : 10 000 €

- Taux d’intérêt : 3,43 % annuel (non garanti)

- Durée : 5 ans

- Hypothèse : intérêts réinvestis annuellement (capitalisation)

Après 5 ans, le placement de 10 000 € générerait environ 1 830 € d’intérêts bruts.

Voici ce que cela donne en image :

Fiscalité du compte flexible Revolut

Les rendements du compte flexible Revolut sont imposables. Voici ce qu’il faut retenir :

Faut-il déclarer les intérêts du compte flexible Revolut ?

Oui, les intérêts générés par le compte flexible de Revolut sont soumis à l’impôt. Comme tout revenu d’épargne en France, il est obligatoire de déclarer ces gains dans votre déclaration de revenus. Même si les intérêts sont versés quotidiennement sur votre compte, chaque somme accumulée doit être intégrée dans vos revenus imposables. Contrairement au Livret A ou au LDDS, qui sont exonérés d’impôt, le compte flexible n’offre pas cette exonération.

Comment déclarer les intérêts ?

Lors de la déclaration annuelle de revenus, Revolut vous fournira un relevé fiscal indiquant les intérêts que vous avez perçus au cours de l’année. Ce document vous permettra de remplir les cases correspondantes dans votre déclaration d’impôt sur le revenu (case 2TR pour les intérêts perçus, par exemple).

↪️ En savoir plus sur le rapport fiscal Revolut.

Quelle imposition s’applique ?

Les intérêts du compte flexible Revolut sont soumis à la flat tax ou prélèvement forfaitaire unique (PFU) de 30 % en France. Ce taux inclut 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Vous pouvez toutefois opter pour l’imposition au barème progressif de l’impôt sur le revenu, si cela est plus avantageux pour votre situation financière.

Revolut flexible ou livret A : que choisir ?

Vous cherchez à placer votre argent mais ne savez pas quoi choisir ? Voici un aperçu des principales différences entre le livret A et le compte flexible proposé par Revolut.

| Critères | Compte Flexible Revolut | Livret A |

| Taux d’intérêt | Jusqu’à 5,2 % (variable, selon la devise) | 3 % (fixe) |

| Imposition des intérêts | Oui | Non |

| Accès aux fonds | Retraits à tout moment | Retraits à tout moment |

| Plafond | Aucun | 22 950 € |

| Risques | Faible, mais existant (fonds monétaires) | Aucun |

| Souplesse | Très souple (1€ minimum, pas de frais) | Souple (versements minimums et plafond) |

Le compte flexible Revolut et le Livret A présentent des différences notables :

- Taux d’intérêt : Le compte flexible offre des taux plus attractifs (jusqu’à 5,2 %) mais variables selon la devise, tandis que le Livret A propose un taux fixe de 3 %. Cela rend Revolut potentiellement plus intéressant pour maximiser les rendements, mais avec plus d’incertitude.

- Imposition : Contrairement au Livret A, les intérêts du compte flexible sont soumis à l’imposition, ce qui réduit la rentabilité nette pour les épargnants.

- Accessibilité des fonds : Les deux comptes offrent un accès immédiat aux fonds, ce qui garantit une bonne liquidité.

- Plafond : Le Livret A est limité à 22 950 €, tandis que le compte flexible n’a pas de plafond, ce qui est un avantage pour les personnes avec une capacité d’épargne plus élevée.

- Risques : Le Livret A est totalement sécurisé, tandis que le compte flexible, bien que basé sur des fonds monétaires peu risqués, présente un léger risque de perte en capital.

En résumé, le compte Flexible de Revolut se distingue par son absence de plafond et des taux potentiellement plus élevés, mais au prix de l’imposition et d’un léger risque. Il convient mieux à ceux qui cherchent des rendements plus élevés avec une tolérance modérée au risque, tandis que le Livret A reste une option sûre pour une épargne totalement garantie et exonérée d’impôt.

Quelles alternatives au compte flexible Revolut ?

Voici selon nous les meilleures alternatives au compte flexible proposé par Revolut :

- Trade Republic : Rémunère les liquidités à 3,75 %, taux garanti et sans risque de perte en capital.

- Livret A : Taux de 3 %, exonéré d’impôts et de prélèvements sociaux, sécurité totale.

- N26 Spaces : Sous-comptes sans intérêts, mais grande flexibilité pour gérer les économies sans frais. Voir notre avis sur N26.

- Boursorama Banque – Livret d’Épargne : Jusqu’à 2 % pour les nouveaux clients, puis un taux standard plus bas. Voir notre avis sur Boursorama.

- Comptes à terme : Taux garantis de 2,5 % à 3 %, mais fonds immobilisés pour une période définie. Voir les meilleurs comptes à terme.

🏆 Trade Republic rémunère l’épargne à hauteur de 3,75% (3,5% à partir de 18 Septembre)

↪️ Consultez notre sélection des placements sans risques pour découvrir d’autres alternatives.

Questions fréquentes sur le compte flexible Revolut

Revolut flexible est-il sûr ?

Oui, le compte flexible Revolut est relativement sûr, car il repose sur des fonds monétaires, qui sont considérés comme des placements peu risqués. Ces fonds investissent dans des titres de dette à court terme, généralement émis par des gouvernements ou des entreprises bien établies.

Puis-je perdre mon argent sur un compte flexible Revolut ?

Bien que les fonds monétaires soient réputés stables, il existe un risque minime de perte en capital, notamment en cas de crise financière majeure. Les taux d’intérêt peuvent également fluctuer, et le rendement n’est pas garanti.

Comment sont versés les intérêts ?

Les intérêts du compte flexible sont versés quotidiennement, ce qui permet aux utilisateurs de voir leur capital croître au jour le jour. Ce système favorise la capitalisation rapide et l’accumulation des intérêts.

Quels frais sont appliqués au compte flexible Revolut ?

Le compte flexible est sans frais d’ouverture ni de gestion. Les utilisateurs peuvent déposer ou retirer leur argent à tout moment, sans frais additionnels.

Peut-on combiner le compte flexible avec d’autres services Revolut ?

Oui, le compte flexible peut être utilisé en complément d’autres services Revolut, comme les comptes bancaires traditionnels, les investissements en cryptomonnaies ou les cartes bancaires premium.