Axa Banque avis : faut-il y ouvrir un compte en 2026 ?

Si vous cherchez à ouvrir un nouveau compte courant, vous avez peut-être commencé à comparer les meilleures banques en ligne, banques traditionnelles, ou encore néobanques du secteur.

Mais avez-vous pensé aux alternatives de type bancassurance ? C’est le moyen d’associer services bancaires et solutions d’assurance. Sur ce segment, Axa Banque, filiale du géant de l’assurance du même nom, semble omniprésente. Mais que vaut cette solution, à mi-chemin entre banque en ligne et banque traditionnelle, puisqu’elle propose des placements, des crédits, et le support d’une réseau d’agences physiques ?

Voici notre avis Axa Banque.

Notre Avis sur Axa Banque

Après avoir utilisé Axa Banque pendant plusieurs mois, voici ce que nous retenons à son sujet :

✅ Les avantages d’Axa Banque en 2026

- La gamme de cartes Visa complète,

- L’offre de livrets d’épargne très exhaustive,

- Les crédits, avec la possibilité de prêts immobiliers, et de différents crédits conso,

- L’offre de supports d’investissement bien fournie,

- Le réseau d’agences, avec une forte présence nationale.

❌ Les inconvénients d’Axa Banque en 2026

- Les avis clients, catastrophiques,

- Le côté « banque hybride », sans avantages : il faut se déplacer en agence pour de nombreuses souscriptions et opérations,

- Les frais cachés en tous genres,

- Les frais trop élevés sur les comptes d’investissement (exemple : frais de versement à 4,85 %),

- Le prix de la carte Visa Infinite à 25 € par mois,

- Les minimums de dépense pour avoir la carte gratuite (900 € / trimestre), qui peuvent être trop hauts pour certaines personnes (une opération mensuelle suffit chez les concurrents),

- Les plafonds des cartes d’entrée de gamme, insuffisants (250 € de paiement par semaine),

- L’ergonomie dépassée, avec notamment une application mobile désuète.

Notre verdict sur Axa Banque en 2026

❌ Notre avis sur Axa Banque est donc négatif.

Mais commençons par « ce qui va ». Selon nous, Axa Banque pourra vous convenir si vous avez une utilisation très basique de votre banque. À savoir, le compte courant et la carte bancaire. La « banque au quotidien », en d’autres termes. Parfait pour une utilisation limitée (dépenses et prélèvements), ou pour un compte secondaire. À condition de satisfaire le plafond minimum de dépense, pour que votre CB reste gratuite.

En dehors de cela, l’offre Axa Banque ne vaut, selon nous, vraiment pas le coup. Sur le papier, l’offre était prometteuse, grâce au positionnement hybride qui aurait pu (du ?) permettre aux clients de bénéficier du « meilleur des deux mondes », avec une architecture de banque en ligne, et un réseau d’agence pour plus de proximité. Par ailleurs, l’offre bancaire complète, tant au niveau du quotidien que de l’épargne, la gamme de crédits immobiliers et à crédits à la consommation, laissait entrevoir une expérience globale positive.

Mais en pratique, ce n’est pas ça du tout… Les produits d’investissement font état de frais qui au mieux tronqueront significativement vos gains, et au pire creuseront fermement vos pertes. L’offre de crédit reste dans la moyenne, alors que l’ergonomie, les procédures, et le service clients sont archaïques, pour ne pas dire catastrophiques.

Et si cela ne suffisait pas, les avis clients, qui ont de quoi refroidir, sont on ne peut plus explicites. Dommage, pour un acteur aussi puissant qu’Axa, qui avait largement les moyens et l’infrastructure pour faire mieux…

Ainsi, selon nous, Axa Banque n’est pas une bonne solution bancaire.

Qui est Axa Banque ?

Voici les informations à retenir concernant Axa Banque :

| Date de création | 2002 |

| Pays d’origine | France |

| Société mère | Groupe Axa |

| Siège social | 203-205 rue Carnot, 94138 Fontenay-sous-Bois, France |

| Type d’établissement | Banque en ligne (hybride) |

| Services proposés | Comptes courants, épargne, placements, crédits, assurances. |

| Cartes bancaires | Visa (Classic /Premier) |

| Application mobile |

|

| Service client | Trustpilot : 2,3 / 5 (bas) |

Axa Banque est aujourd’hui catégorisée en tant que banque en ligne, bien que son positionnement soit hybride. En effet, cette entité bancaire est adossée au groupe Axa, dont elle est une filiale. Ce géant de l’assurance a souhaité, avec Axa Banque, mettre à profit sa base de clients monumentale (plusieurs millions d’assurés), pour étendre ses activités au secteur bancaire.

Ainsi, cette banque jouit du positionnement assez unique des « bancassurances », des entités qui fonctionnent comme des banques en ligne, mais s’appuient tout de même sur leur réseau d’agences physiques.

Même constat du côté des services proposés, puisque les bancassurances ont tendance à offrir une panoplie comparable à celles des banques traditionnelles. Axa Banque proposent ainsi les services suivants :

- La banque au quotidien : des comptes bancaires avec cartes Visa. Plusieurs alternatives au choix, de la Visa Classic à la Visa Infinite. Certaines seront gratuites sous condition d’utilisation. Il vous sera également possible d’ouvrir des comptes joints, et jeunes.

- Des livrets d’épargne (Livret A, LDDS, etc),

- Une offre d’investissement, avec la possibilité d’investir en bourse via un compte-titres ou un PEA, mais également préparer l’avenir via l’assurance vie ou le PER,

- Une offre de crédits immobiliers et à la consommation.

Mais dans un marché ultra compétitif dominé par des acteurs comme Boursobank, ou de nouveaux entrants comme Revolut, que nous avons élue meilleure néobanque, la question de l’attractivité d’Axa Banque aujourd’hui reste ouverte.

Entrons dans le détail de son offre.

Quels sont les services bancaires proposés par Axa Banque ?

L’offre d’Axa Banque, en matière de services bancaires, est assez complète. Vous y trouverez bien entendu un compte bancaire, auquel vous pourrez associer des services à la carte, afin de vous créer une offre qui réponde à vos besoins, sans « superflu ». Parmi ces services, vous trouverez :

- Des cartes bancaires au choix,

- Des assurances, puisque c’est la spécialité de la maison,

- Et d’autres types de compte sur lesquels nous reviendrons.

Le compte courant Axa Banque

Le compte courant Axa Banque est assez classique, et vous pourriez y accéder sans conditions de revenu, si vous choisissez les cartes bancaires d’entrée de gamme. D’ailleurs, celles-ci sont gratuites, à condition de les utiliser.

Les cartes bancaires Axa Banque

Voici un comparatif entre les différentes cartes bancaire proposées par Axa Banque :

| Critère |  |  |  |  |

|---|---|---|---|---|

| Prix mensuel | Gratuite | Gratuite | Gratuite | 25 € |

| Revenus mensuels min. | Aucun | 750 € nets | 2 500 € nets | 5 000 € nets |

| Plafonds retrait hebdo | 150 € | 500 € | 1 000 € | 1 500 € |

| Plafonds paiement hebdo | 250 € | 2 000 € | 3 500 € | 5 000 € |

| Type de débit | Immédiat | Immédiat / différé | Immédiat / différé | Immédiat / différé |

| Découvert max | 100 € | 500 € | 1 000 € | À définir |

| Apple Pay / Google Pay | Oui | Oui | Oui | Oui |

| Chéquier gratuit | Oui | Oui | Oui | Oui |

| Dépôt de chèque | Oui | Oui | Oui | Oui |

| Dépôt d’espèces | Non | Non | Non | Non |

On a donc une gamme de cartes très complète chez Axa Banque. Elles sont toutes gratuites sous conditions d’utilisation, sauf la Visa Infinite, qui fait partie des meilleures cartes bancaires haut de gamme, facturée à 25 € par mois. Pour les trois autres il conviendra de dépenser les sommes suivantes pour s’en assurer la gratuité :

| Carte | Dépenses minimales par carte (par trimestre) | Prix si dépenses non atteintes (par trimestre) |

|---|---|---|

| Visa Classic (autorisation systématique) | 900 €(450 € si moins de 30 ans) | 9,90 € |

| Visa Classic | 900 €(450 € si moins de 30 ans) | 19,90 €(9,90 € si mois de 30 ans) |

| Visa Premier | 900 € | 36,90 € |

Notre avis sur les cartes bancaires Axa Banque est donc positif, puisque la gamme semble pouvoir couvrir tous les besoins. Un petit bémol tout de même : le plafond de paiement à 250 € par semaine sur la Visa Classic à autorisation automatique, clairement pas sécurisant en cas d’urgence.

Le compte courant et les services associés

Chez Axa, comme évoqué précédemment, vous construisez votre offre « à la carte ». Les deux « packs » les plus courants (ceux qui vous seront le plus souvent proposés en agence) sont les suivants :

- Compte bancaire Axa avec carte Visa Classic : une formule gratuite si vous dépensez au moins 900 € par trimestre, et pouvez justifier de 750 € de revenus nets mensuels. Il s’agit d’une formule bancaire d’entrée de gamme. Pour nous, elle ne rivalise pas avec du tout avec des offres comme BoursoBank Ultim, ou Fortuneo avec Mastercard Gold, deux excellents compte courant gratuits, avec des CB bien plus « haut de gamme »,

- Compte bancaire Axa avec Formule Ogoon et carte Visa Premier : cette formule est facturée 6,50 € par mois, et permet de recevoir un cashback de 8 % sur vos assurances Axa. C’est bien mieux, en termes de services et d’assurances incluses (protection des achats, des effets personnels, etc). On est ici sur quelque chose de comparable à l’offre Uniq de Monabanq (6€ par mois), avec même de meilleurs plafonds. À condition de pouvoir justifier de 2 500 € nets mensuels en termes revenus (seul ou à deux).

En somme, la formule de base n’a, selon nous, pas grand intérêt. En revanche, le pack Ogoon est qualitatif, tant en termes de services que de plafonds et assurances.

Les autres comptes

Chez Axa, vous aurez également la possibilité d’ouvrir :

- Un compte joint,

- Un compte jeune.

Le compte joint vous permettra de bénéficier des mêmes conditions que celles des formules précédemment exposées. Vos deux cartes seront ainsi gratuites, avec les mêmes seuils minimaux de dépenses. Seule différence : la formule Ogoon passe ici à 9,50 €.

Quant au compte jeune, réservé aux 16-17 ans, il permettra à votre ado de bénéficier d’un compte avec carte Visa Classic à autorisation systématique, pour 2€ mensuels. Vous pourrez suivre ses mouvements depuis votre interface Axa. Ce service est souvent gratuit, dommage qu’Axa prélève ces deux euros mensuels sur un compte jeune.

Les livrets d’épargne

Tous les comptes d’épargne sont conditionnés, chez Axa Banque, à l’ouverture d’un compte courant en premier lieu. Au niveau des options disponibles, Axa mets à disposition de ces clients les meilleurs livrets réglementés, ainsi que quelques options « maison » :

- Livret Axa Banque : Une épargne disponible, sans frais de dépôt ni retrait, rémunérée à 0,70 % sans limite de plafond,

- Livret A,

- LDDS (Livret de Développement Durable et Solidaire),

- Livret Jeune,

- PEL (Plan d’Épargne Logement),

- CEL (Compte Épargne Logement),

- Le compte à terme AXA : un compte « bloqué », pour une durée de 6, 9 ou 12 mois, dont le taux varie en fonction du terme choisi. Le dépôt minimal est de 5 000 €, mais vous pourrez déposer jusqu’à un million d’euros (et/ou ouvrir plusieurs CAT).

Notre avis sur les livrets Axa Banque est donc positif. On trouve ici autant de livrets « liquides » que de comptes bloqués. Vous pourrez donc placer votre épargne disponible, vous constituer un apport pour investir dans l’immobilier, ou encore placer vos « excédents » grâce aux comptes à terme.

Quels sont les produits financiers disponibles sur Axa Banque ?

En plus de ces services bancaires, Axa propose des comptes d’investissement :

| CTO (Compte Titres Ordinaire) | Oui |

| PEA (Plan d’Épargne en Actions) | Oui |

| Assurance vie | Oui |

| PER (Plan d’Épargne Retraite) | Oui |

Entrons dans le détail de ces solutions.

Le compte titres Axa Banque (CTO)

Le CTO Axa Banque vous permettra d’investir en :

- Actions françaises et internationales,

- Obligations,

- OPCVM (plus de 10 000 fonds),

- Fonds spécialisés (FCPR, FCPI, FIP, etc)

- ETF (trackers),

- Devises (fonds monétaires),

- Etc.

Qu’on soit clairs, le CTO Axa n’est pas du tout à la hauteur des meilleurs comptes titres. Nombre d’actifs disponibles, plateforme archaïque, frais délirants (minimum de 9 € par ordre) le CTO d’Axa n’a pas grand-chose à son avantage, en dehors du fait de pouvoir gérer tous vos comptes sous la même interface.

Par ailleurs, il vous sera demandé un premier versement initial minimal de 2 000 €. De quoi refroidir les investisseurs novices, et « petits épargnants »…

Nous n’entrerons pas plus que cela dans le détail de ce compte, qui ne conviendra qu’aux investisseurs de (très) long terme, qui n’ont pas besoin de passer des ordres régulièrement, ou encore à ceux qui tiennent absolument à regrouper tous leurs comptes sous la même enseigne.

Le PEA Axa Banque

Le PEA vous permet de bénéficier d’un cadre fiscal avantageux pour vos investissements après cinq années de détention. Il s’agit d’une solution encadrée, et le PEA d’Axa ne déroge pas à la règle en ce qui concerne les actifs que vous pourrez y faire entrer : actifs français, ou à la limite européens.

Mais là encore, les frais d’Axa, qui s’appliquent à toutes ses solutions boursières, nous paraissent quelque peu rédhibitoires. On retrouve ici les mêmes conditions tarifaires que le CTO pour les passages d’ordre, ce qui est déjà éliminatoire en soi.

En outre, les droits de garde des valeurs « hors groupe Axa » (par exemple, des titres de société non cotées), s’élèveront à 2,50 € + 0,20 %, et ce « par ligne ».

Selon nous, il existe de bien meilleurs PEA sur le marché, comme par exemple celui de Trade Republic ou de Fortuneo.

L’Assurance Vie Axa Banque

Même constat du côté des contrats d’assurance-vie Axa. C’est d’ailleurs décevant, puisqu’on s’attendrait, de la part d’un assureur de métier, à une certaine exemplarité sur ce point. Pour détailler, sachez qu’Axa propose six contrats d’assurance-vie différents.

On reprochera un grand manque de transparence à Axa puisque ces six contrats arborent des performances se situant entre 2 % et 3 % pour ce qui est des fonds euros, mais il semblerait que ces performances soient exprimées en « brut » tant les témoignages de clients pullulent en ligne pour dénoncer des soldes qui « régressent » malgré les performances annoncées.

En cause, les frais, là encore exorbitants. Quelques exemples parmi tant d’autres :

- Frais d’adhésion de 45 €,

- Frais de versement de 4,85 % !!!

- Frais d’arbitrage de 0,8 %,

- Etc…

Vous l’aurez compris, il ne sera pas possible d’être « rentable » chez Axa avec une performance de 2 ou 3 % annuels.

À éviter, selon nous. Mieux vaut, pour le bien de votre épargne durement gagnée, vous tourner vers les meilleures assurances vie du marché, comme Linxea Spirit 2, ou Placement direct pour ce qui est de la gestion libre. Si vous préférez une gestion pilotée, des solutions comme Yomoni ou Goodvest seront bien plus avantageuses.

Le PER Axa Banque

Si vous souhaitez épargner pour votre retraite, le PER d’Axa vous permet de le faire à partir de 45 € par mois. C’est à première vue, accessible.

Sauf qu’à l’étude des conditions tarifaires, Axa retombe dans ses « travers », avec l’habituel frais d’abondement de 4,85 %… Pas optimal du tout pour une solution qu’il est d’usage d’alimenter tous les mois, ou en tout cas à intervalles réguliers. En ajoutant à cela les frais d’arbitrage, à 0,8 %, les frais de gestion, et les frais propres à chaque support, on se retrouve avec un produit qui ressemble au reste de la gamme « investissement » d’Axa : trop cher, et mal pensé.

Mieux vaudra, là encore, se tourner vers de meilleurs PER, comme Linxea Spirit 2 ou Placement Direct qui, comme pour leur assurance vie, ne facture aucun frais d’arbitrage (par exemple).

En somme, vous l’aurez compris, les comptes d’investissement d’Axa sont selon nous peu qualitatifs. Il existe, pour chacun d’eux, de bien meilleures alternatives sur le marché. Ce constat est conforté par de très nombreux avis en ligne, de clients mécontents de leur investissement en assurance vie ou PER chez Axa.

En outre, nous considérons que, quitte à « payer plus cher », on bénéficie au moins de la partie « conseil » lorsque l’on passe par un réseau d’agence physiques. Sauf que, chez Axa, vous ne trouverez pas de banquiers. Les agences sont en fait de simples relais, pour vous permettre de souscrire aux offres. Votre interlocuteur sera donc bien plus souvent un agent « franchisé » Axa, un « conseiller assureur », plutôt qu’une personne dont la finance est le métier. Dommage.

Quelle est l’offre de crédits chez Axa Banque ?

Axa Banque propose une gamme complète de financements, avec notamment un crédit immobilier, et un prêt relais en cas de besoin. Par ailleurs, la bancassurance propose une gamme complète de prêts personnels, dont :

- Crédit auto,

- Prêt travaux,

- Équipements loisirs,

- Moto,

- Camping car,

- Bateau,

- Besoin de trésorerie.

Et il vous sera également possible de contracter un crédit renouvelable.

Entrons dans le détail de cette gamme de financement.

Les crédits à la consommation Axa Banque

Voici un tableau récapitulatif :

| Type de financement | Montants empruntables | Durée d’amortissement possible |

|---|---|---|

| Crédit auto | 5 000 € à 75 000 € | 1 à 7 ans |

| Prêt travaux | 5 000 € à 120 000 € | 1 à 10 ans |

| Équipements / Loisirs | 5 000 € à 75 000 € | 1 à 7 ans |

| Deux roues / moto | 5 000 € à 75 000 € | 1 à 7 ans |

| Camping car | 5 000 € à 75 000 € | 1 à 7 ans |

| Trésorerie | 5 000 € à 75 000 € | 1 à 7 ans |

| Crédit renouvelable | Jusqu’à 5 000 € | 1 an |

Les taux (TAEG) que vous obtiendrez dépendront bien entendu du montant financé, ainsi que de la durée d’amortissement choisie. Mais également de votre situation personnelle, et de la nature du projet. Par exemple, le coût d’un emprunt n’est pas le même pour une voiture électrique, que pour une thermique.

Pour information, nous avons simulé un crédit travaux de 20 000 € remboursable sur 4 ans. Nous avons obtenu un TAEG de 6,25 %, pour un montant total dû de 23 252,64 €, assurance comprise. Ce qui est dans la moyenne du secteur.

Quant au crédit renouvelable Larg’O, il permet de bénéficier d’une enveloppe de 5 000 €, qui se reconstitue au fur et à mesure de vos remboursements. Les taux sont assez élevés (il n’est pas rare d’être au-dessus de 15 % lors de nos simulations), mais c’est souvent le cas avec de telles solutions.

Nous sommes assez positifs sur l’offre de crédit renouvelable d’Axa, dans la mesure ou « c’est complet », et cela permet de financer une multitude de projets. Nous apprécions par ailleurs l’absence de frais de dossier sur ces crédits conso, ce qui compense le fait que les taux soient « pile dans la moyenne » du secteur. Rien de « fou », donc.

Le crédit immobilier Axa Banque

Le crédit immo, chez Axa, est accessible à partir de 50 000 € empruntés. Vous pourrez étaler vos remboursements sur une durée de 6 à 25 ans.

Les taux de crédit immobilier dépendent de très nombreux facteurs. Par exemple, si vous achetez seul, à deux, en SCI, ou encore si s’agit d’une résidence principale ou secondaire, d’un bien neuf ou ancien, etc (des dizaines de critères sont pris en compte). Néanmoins, nous avons observé les taux moyens suivants chez Axa, à l’heure où nous écrivons ces lignes :

| Durée d’amortissement | Taux moyen observé | TAEG assurance comprise |

|---|---|---|

| 7 ans | 3,19 % | 3,53 % |

| 10 ans | 3,26 % | 3,60 % |

| 15 ans | 3,33 % | 3,67 % |

| 20 ans | 3,42 % | 3,76 % |

| 25 ans | 3,49 % | 3,83 % |

Ces taux sont légèrement supérieurs à ceux des meilleurs crédits immobiliers du marché. C’est compréhensible, puisqu’Axa n’est pas une banque de métier. Et lorsque l’on dit « légèrement », c’est « sur le papier ». Car +0,20 %, sur plusieurs centaines de milliers d’euros empruntés, et sur 20 ans, cela fait une différence tout à fait considérable…

Au niveau des conditions d’accès, c’est assez classique, avec au grand minimum la nécessité d’un apport couvrant les frais annexes (notaire, frais d’agence, frais de dossier, etc), des revenus qui permettent un endettement maximum de 33 % (calculez votre endettement), et des frais de dossier, au cas par cas, mais qui avoisinent les 800 € en moyenne… Il conviendra de négocier cette partie sans concessions.

Vous pourrez aussi, auprès d’Axa Banque, contracter un prêt relais, utile si vous êtes en transition entre deux biens immobiliers. Il vous sera ainsi possible de souscrire un emprunt allant jusqu’à 70 % de la valeur du bien à vendre, sur une durée maximale de 2 ans. Il ne s’agit pas des conditions les plus « souples » du marché, mais cela peut toujours servir.

Ainsi, l’offre de crédit immobilier est à l’image de la gamme de services financiers d’Axa Banque dans son ensemble : on est dans la moyenne du secteur.

Quels sont les frais appliqués par Axa Banque ?

Puisque nous avons déjà évoqué les frais « banque au quotidien » dans notre présentation des comptes, nous nous concentrerons dans cette partie sur les frais à l’étranger, et sur les frais annexes pratiqués par Axa.

Voici quelques éléments de tarification :

| Frais de tenue de compte sans carte | 9,90 € / trimestre |

| Frais de compte inactif | 2,50 € / mois |

| Retrait d’espèces hors Zone Euro | 1,50 € + 2 % du montant |

| Paiements hors Zone Euro | 2 % du montant |

| Virement international SWIFT en euro | 0,10 % du montant (min 16 €) |

| Virement international SWIFT non euro | 0,10 % du montant (min 16,30 €) |

| Chèque de banque | 12,20 € l’unité |

| Commission d’intervention | 8 € (plafond mensuel 80 €) |

| Frais saisie-attribution/conservatoire | 104 € |

Comme vous le voyez, Axa ne sera pas le compte à privilégier pour vos voyages et transferts à l’international.

Et, pour résumer, chez Axa, il vaut mieux que « tout se passe bien ». Car à la moindre intervention de la banque, la facture est salée. Nous vous avons de surcroît épargné les nombreux frais facturés dans le cadre des incidents de compte (chèque sans provision, découvert non autorisé, courriers Banque de France, etc), qui sont prohibitifs.

En somme, le compte Axa pourrait être gratuit, à condition de ne pas voyager, et de ne jamais être en situation financière délicate. Dans le cas contraire, cette banque n’hésitera pas à « creuser davantage le trou ».

Si vous traversez des difficultés passagères, nous ne pouvons que vous indiquer des comptes plus adaptés, type banques en ligne ou néobanques comme Revolut.

Comment fonctionne Axa Banque ?

Intéressons-nous à présent au fonctionnement général d’Axa Banque.

Comment ouvrir un compte sur Axa Banque ?

Pour ouvrir un compte Axa Banque, rendez vous en ligne sur l’offre qui vous intéresse, puis :

- Cliquez sur « Trouver une agence »,

- Laissez vous guider pour prendre rendez-vous avec un conseiller Axa,

- Préparez les documents demandés, et rendez-vous en agence !

Ainsi, il n’est pas possible de procéder à l’ouverture initiale du compte en ligne. Néanmoins, il vous sera possible, par la suite, de souscrire certains produits directement depuis votre espace client.

Comment clôturer son compte Axa Banque ?

Pour clôturer votre compte Axa Banque :

- Retirez tous les fonds du compte, en réalisant un virement vers l’un de vos autres comptes,

- Assurez vous que votre compte Axa ne présente pas de solde débiteur,

- Rédigez une lettre de demande de clôture de compte, en joignant votre IBAN, et en précisant la date souhaitée de fermeture définitive du compte,

- Envoyez le courrier à votre agence Axa, ou au service client,

- Détruisez ou restituez les moyens de paiement associés au compte (CB, chèque).

Existe-t-il une offre pour les professionnels chez Axa Banque ?

Axa Banque ne propose pas de solution pro à proprement parler. C’est à dire que si vous êtes gérant de société (SARL, SAS, etc), vous ne pourrez pas ouvrir de compte pro ici. Pour ce faire, n’hésitez pas à consulter notre top des meilleurs comptes pro.

Néanmoins, vous pourrez ouvrir un compte auprès d’Axa si vous êtes autoentrepreneur, ou entrepreneur individuel. Et ce pour une raison simple : les produits sont les mêmes que pour les particuliers.

Ainsi, vous bénéficierez d’une formule compte + carte gratuite, avec les mêmes conditions de dépenses par trimestre que pour les comptes particuliers. Cependant, vous n’aurez pas de moyens d’encaissement, en dehors des virements, des espèces, et des remises de chèques.

Avis sur l’application mobile Axa Banque

Voici les notes obtenues par l’application Axa Banque sur les plateformes de téléchargement :

| App Store | 4,3 / 5 |

| Google Play | 3,8 / 5 |

L’application Axa Banque ne vous permettra pas de réaliser en ligne les « opérations critiques », comme une ouverture de compte, la souscription d’un crédit ou de certains produits financiers. Il faudra, comme en banque traditionnelle, se rendre en agence.

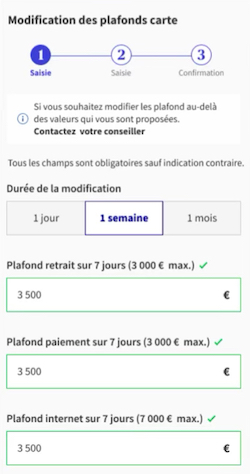

En revanche, l’application vous permettra de réaliser toutes les tâches de gestion courante telles que :

- Virements simples et instantanés,

- Gestion de votre carte bancaire (plafonds, désactivation temporaire, opposition, numéros de cartes éphémères pour achats en ligne, etc),

- Validation des opérations grâce à la biométrie (empreinte digitale ou visage),

- Consultation des contrats d’assurances,

- Consultation de vos crédits : prochaine échéance, tableau d’amortissement, capital restant dû, etc,

- Édition de relevés de compte et IFU.

Côté ergonomie, c’est très moyen, et assez désuet. On est loin des standards du secteur, même si on ne se réfère pas aux néobanques qui font office de référence sur ce point. Si l’on compare l’application Axa Banque à celle des banques traditionnelles, elle fait pâle figure aux côtés d’apps comme Société Générale ou LCL.

Le service client Axa Banque

C’est l’avantage des alternatives bancaires « physiques ». Contrairement aux néobanques, il est très facile de les joindre.

Voici les différentes options pour contacter le service client Axa Banque :

| Téléphone | 0 970 808 088 (gratuit)Lundi au vendredi de 8h à 19h30Samedi de 8h à 16h |

| Via la messagerie de votre application | |

| En agence | De très nombreuses agences et conseillers sur tout le territoire |

Nous avons eu affaire, au téléphone, à des personnes peu enthousiastes, tout du moins pour ce qui est de la gestion basique du compte… Il vaut mieux ne pas avoir de problème à débloquer. Ne vous attendez pas non plus à pouvoir poser des questions sur des aspects plus financiers de votre assurance vie, par exemple.

Il conviendra, pour cela, de contacter votre interlocuteur en agence Axa.

Positionnement de l’offre Axa banque

Comme nous le disions précédemment, l’offre Axa banque constitue une alternative « hybride ». Vous bénéficiez de certains services en ligne, tout en ayant à disposition un réseau d’agences pour l’ouverture de comptes et les démarches importantes.

Selon nous, Axa Banque ressemble davantage à une banque traditionnelle qu’à une banque en ligne. Au vu des « défauts » que nous vous décrivions précédemment, elle ne peut en aucun cas être comparée aux meilleures banques en ligne, type Boursobank ou BforBank, dont le rapport qualité / prix est tout simplement excellent.

On placerait plutôt Axa Banque au sein des banques traditionnelles, mais pas celles du haut de tableau. Pour nous, les frais pratiqués sont, de manière générale, trop importants, malgré la possibilité d’un compte 100 % gratuit avec carte Visa Classic.

Bonne nouvelle tout de même, Axa Banque propose actuellement un bonus de 200 € octroyés comme suit :

- 30 € versés dans les 90 jours suivant l’ouverture effective d’un compte avec carte,

- 170 € versés dans les trois mois sur le Livret Axa Banque, si vous souscrivez à une mobilité bancaire (transfert de tous vos prélèvements et virements récurrents de votre ancien compte vers votre nouveau compte Axa).

L’avis des clients de Axa Banque France

Sur Trustpilot, Axa Banque fait état d’une note de 2,3 / 4 (Bas).

Nous ne sommes pas étonnés outre mesure, puisque cela correspond en quelque sorte à l’expérience que nous avons vécu avec Axa Banque : une offre moyenne, abusive en matière de tarifs sur certains points, le tout couplé à une ergonomie qui mériterait une mise à jour.

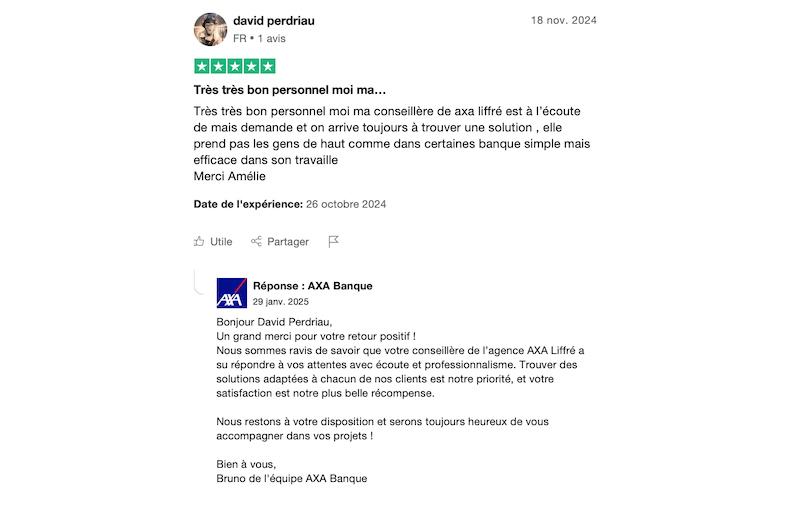

De bon avis subsistent tout de même, et nous émettons l’hypothèse qu’ils proviennent de clients ayant tout simplement un usage « basique » d’Axa Banque, à savoir une utilisation du compte courant et de la carte gratuite proposée avec. Le côté « proximité », grâce au réseau d’agences, revient aussi souvent, comme on peut le voir dans les captures d’écran qui suivent :

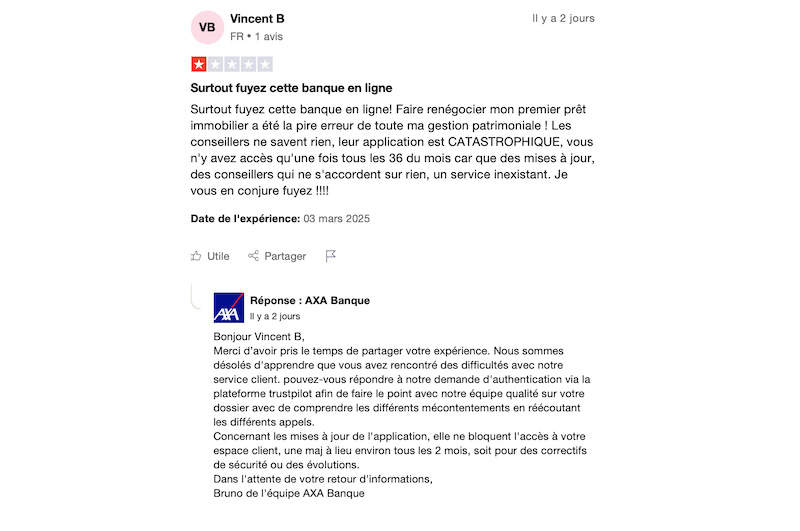

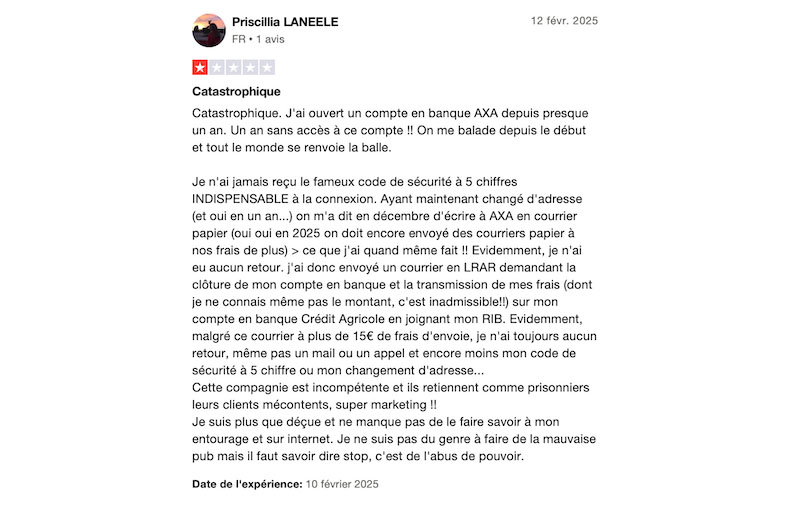

Mais de manière générale, on retrouve de très nombreux clients mécontents (les avis une étoile totalisent 65 % des votes, ce qui est assez rare, même pour une banque). La teneur des message étant, parfois, même inquiétante :

On notera tout de même que le service client répond à la plupart des avis. Maigre lot de consolation, puisqu’il s’agirait plutôt de répondre aux requêtes des clients mécontents…

FAQ : Questions fréquentes sur Axa Banque

Voici les questions les plus fréquentes au sujet d’Axa Banque :

Axa Banque est-elle une vraie banque en ligne ?

Axa Banque se positionne entre une banque traditionnelle et une banque en ligne, et s’appuyant sur le réseau d’agences assurances Axa. Il s’agit donc d’un positionnement assez hybride. Mais ses tarifs, son application et ses services rivalisent-ils réellement avec les meilleures banques en ligne ? Découvrez notre analyse complète dans cet article.

Les cartes bancaires d’Axa Banque sont-elles gratuites ?

Axa Banque propose plusieurs cartes Visa, avec la gratuité sous conditions d’utilisation. Mais ces conditions sont-elles faciles à remplir ? Ce sera le cas pour la plupart des profils. Il convient néanmoins de bien se renseigner, afin de ne pas payer de frais « inutilement ».

Peut-on souscrire un crédit chez Axa Banque ?

Contrairement à certaines banques en ligne, Axa Banque propose des crédits conso et immobiliers. Mais sont-ils compétitifs ? Les taux, les conditions d’accès et les frais cachés méritent une attention particulière. Cela tombe bien, nous avons analysé dans le détail la qualité des financement Axa.

L’assurance-vie et le PEA d’Axa Banque valent-ils le coup ?

Axa Banque propose plusieurs produits d’investissement comme l’assurance-vie et le PEA. Mais sont-ils réellement intéressants pour dynamiser votre épargne ou préparer votre retraite ? Retrouvez notre analyse des frais et des performances, et les meilleures alternatives du marché.

Quels sont les frais à prévoir chez Axa Banque ?

Si l’offre bancaire semble attrayante, certains frais peuvent vite s’accumuler, notamment à l’étranger ou en cas d’incident de paiement. Pour éviter les mauvaises surprises et choisir une banque adaptée à votre usage, découvrez notre récapitulatif des coûts cachés.

Ancienne étudiante en fac d’économie, ancienne banquière (au Crédit Lyonnais, à la Caisse d’Épargne ou encore au CIC) et curieuse par nature, je travaille depuis plusieurs années maintenant au sein des équipes de MoneyRadar avec une philosophie : faire profiter de mon expertise et expliquer le monde économique.