Nalo avis : une gestion pilotée performante en 2026 ?

- Notre note sur Nalo

- L'avis des clients de Nalo

Évaluation de Quentin le avril 8, 2025

Nalo m’a permis de diversifier mon épargne facilement, avec une gestion pilotée très personnalisée. Le questionnaire de profil est complet, et j’ai pu choisir une allocation éco-responsable qui correspond à mes valeurs. Un petit bémol pour le service client qui a mis un peu de temps à répondre à certaines de mes questions.Évaluation de Elo75 le mars 5, 2025

J’utilise Nalo depuis plus d’un an pour gérer plusieurs projets d’épargne. J’adore la flexibilité du contrat multi-projets, c’est vraiment unique ! L’interface est claire, les frais sont transparents, et le service client a toujours été réactif.Évaluation de Romy le février 2, 2025

Je suis déçue par Nalo. Les performances de la gestion pilotée sur mon profil équilibré sont bien en-dessous de mes attentes, et je trouve dommage de ne pas pouvoir gérer moi-même mes investissementsÉvaluation de PierreL le novembre 27, 2024

Bien que Nalo propose des services intéressants, j'ai trouvé que le ticket d'entrée de 1 000 € était un peu élevé pour les petits épargnants. De plus, l'absence de gestion libre peut être un frein pour certains investisseurs.Évaluation de MaximeB44 le novembre 2, 2024

Le concept multi-projet est génial. Facile à gérer, avec des frais compétitifs. Une solution idéale pour ceux qui veulent une approche long terme.Évaluation de Antoine_M35 le octobre 19, 2024

Nalo m’a permis de bien diversifier mes placements avec une gestion pilotée transparente. Les résultats sont conformes à mes attentes, et les ETF éco-responsables sont un vrai plus. Très satisfait.Évaluation de Sophie_VP29 le septembre 25, 2024

Excellente expérience ! J’apprécie particulièrement la personnalisation des projets et la sécurisation progressive. Nalo est un bon choix pour ceux qui cherchent à sécuriser leur épargne.Évaluation de Claire_BD75 le septembre 3, 2024

Nalo est parfait pour gérer plusieurs projets simultanément. L’interface est intuitive et les options d’investissement sont très intéressantes. J’adore le suivi régulier.Évaluation de Gerald_F91 le août 26, 2024

Très déçu par la performance de la gestion pilotée. Les rendements sont bien en-dessous des attentes, et le service client n'a pas été réactif pour m'aider.

Notre avis sur Nalo en résumé

Notre avis sur Nalo est positif.

Il n’y a pas grand-chose à redire sur Nalo. La technologie est agréable à l’utilisation, les fonctionnalités novatrices, et le service client compétent et humain. On apprécie grandement l’infinité de possibilités concernant les profils de risques, avec des allocations « sur mesure ». Dans le même esprit, l’assurance vie multi projets pour organiser son épargne, et ouvrir de nouvelles enveloppes qui bénéficient de l’antériorité fiscale du contrat.

En bref, c’est très bien pensé, novateur, mais on regrettera les unités de compte 100 % ETF, la gestion pilotée « forcée » qui excluent Nalo pour investisseur confirmé. Selon nous, Nalo convient aux débutants, ou aux initiés qui n’ont pas le temps de suivre leurs investissements.

Enfin, un détail important, Nalo, est l’un des contrats les moins chers, et bat même Boursorama Vie sur ce point, grâce à son orientation 100 % ETF.

Les avantages de Nalo

- Un positionnement unique : le profil de risque le plus personnalisable du secteur (des centaines de paramètres possibles),

- Des rendements attractifs sur certains profils de risque (Nalo Patrimoine éco-responsable : + 63,7 % sur sept ans),

- Une assurance vie multi-projets, unique sur le marché, qui permet d’appliquer différentes stratégies d’allocation à chaque « enveloppe »,

- Des frais contenus, pas de frais cachés,

- Une offre accessible à partir de 1 000 €,

- Une allocation qui évolue automatiquement dans le temps,

- Un service client humain et présent,

- Des ressources pédagogiques qualitatives pour les débutants.

Les inconvénients de Nalo

- Absence de gestion libre,

- Des performances « faiblardes » sur certains profils de risques (1,8 % sur 3 ans pour le PER en profil de risque équilibré),

- Des frais de 1,50 % sur les rentes dans le cas d’un rachat,

- Seulement des ETF en unités de compte,

- Contrat qui offre peu de marge de manœuvre et de fonctionnalités à l’investisseur confirmé.

Genèse du contrat d’assurance vie Nalo

Voici quelques informations utiles au sujet de Nalo :

| Compagnie d’assurance | Generali Apicil |

| Date d’ouverture du contrat | 🗓 2017 |

| Frais d’entrée | 💶 0 € |

| Pénalités de sortie | 💶 0 € |

| Encours sous gestion | 400 M€ |

| Rendement fonds en euros | Netissima : 3,10 % (2023) Apicil Euro Garanti : 1,30 % (2023) |

| Minimum de versement à l’entrée | 1 000 € |

| Nombre d’UC disponibles | 61 |

| Titres vifs | 0 |

| OPVCM | 0 |

| SCPI | 0 |

| SCI | 0 |

| ETF | 61 |

| Private Equity | 0 |

| Obligations | 0 |

| Avis des clients | 📞 TrustPilot : 3,8 / 5 (Moyen) Google : 4,8 / 5 |

Nalo est une fintech française créée en 2016 par Hugo Bompard et Guillaume Piard, deux anciens cadres financiers. Elle a, depuis son lancement, pour ambition d’accompagner l’épargnant particulier dans ses investissements.

Nalo fait partie de la famille des robo-advisors (ou robots-conseillers). Il s’agit de plateformes permettant de gérer les actifs des clients de manière automatisée selon des paramètres pré-programmés.

À l’inverse de « l’approche traditionnelle » qui consiste pour les plateformes à proposer trois ou quatre profils de risque (conservateur, modéré, offensif), Nalo revendique une volonté de délivrer un service sur mesure. Cela se fait à travers deux supports (PER et assurance vie), le tout en gestion pilotée. Ces contrats sont assurés, respectivement, par Apicil et Generali, deux références du secteur.

En 2025, Nalo gère 400 millions d’euros d’épargne, avec un focus sur les thématiques liées à l’écologie. Le client a ainsi la possibilité de choisir la destination de ses fonds, avec une option « éco-responsable » qui présente d’ailleurs des performances attractives.

Le contrat d’assurance vie Nalo

Nalo propose un contrat d’assurance vie dont la promesse est un service sur mesure. En parallèle, la fintech accepte les souscriptions à partir de 1 000 € en versement initial. On combine donc, sur le papier, le meilleur des deux mondes : un service haut de gamme mais accessible.

Vous serez cependant restreint quant au mode gestion : comme expliqué précédemment, Nalo est un robo-advisor, et par conséquent, seule une gestion pilotée est possible ici. Mais nous y reviendrons.

Comme vous le savez, l’assurance vie se compose d’un fonds en euros (à capital garanti), et d’unités de comptes :

- Pour ce qui est du fonds en euros, c’est Netissima de Generali qui est proposé ici, avec de 2,9% à 3,4% de performance en 2024.

- En ce qui concerne les unités de compte, la gestion pilotée sur mesure de Nalo est investie en ETF à 100 %. C’est d’ailleurs ce qui permet à Nalo d’être très compétitive en matière de frais, comme nous le verrons ultérieurement.

Ainsi, un total de 61 ETF sont disponibles, à savoir :

- 26 ETF actions,

- 34 ETF obligataires,

- 1 ETF matières premières.

Voici les caractéristiques principales du contrat d’assurance vie Nalo Patrimoine :

| Versement initial | 1 000 € |

| Versements libres | 50 € minimum |

| Versements programmés | 50 € minimum |

| Durée minimale avant rachat partiel |

|

| Gestion libre | Non ❌ |

| Gestion pilotée | Oui ✅ |

Une gestion sur mesure

À l’ouverture de contrat, vous devrez passer par un questionnaire client, en ligne ou accompagné d’un des experts Nalo. Ce questionnaire n’est pas à remplir « à la va vite », si vous souhaitez bénéficier de toute la puissance de profilage de Nalo.

À la clé, une allocation personnalisée, avec des centaines de profils de risque potentiels. Nous reviendrons, dans la partie suivante, sur les spécificités de cette gestion pilotée, mais il est important de noter ici l’extrême personnalisation du risque offerte par Nalo.

Un contrat multi-projet

Autre particularité : Nalo est la seule assurance vie multi-projets en France. Mais qu’est-ce que cela signifie ?

Lorsque vous répondrez au questionnaire investisseur, il vous sera demandé la raison principale de votre investissement en assurance vie (préparer ma retraite, épargner pour mes enfants, etc). Mais une fois l’ouverture de votre contrat effective, vous pourrez ajouter d’autres projets.

L’avantage ? Chaque projet bénéficiera de son portefeuille, avec une allocation et une stratégie bien précise et adaptée, sans que vous n’ayez à ouvrir de nouveau contrat. Vous pourrez ainsi créer une infinité de projets, transférer des fonds d’un projet à l’autre, et voir vos objectifs se réaliser un à un.

L’assurance vie Nalo est donc infiniment flexible et adaptable, et puisque tout cela est regroupé sous un seul contrat, vous n’avez qu’un conseiller, et une seule déclaration fiscale à effectuer, tout en ayant la possibilité de financer des projets très différents les uns des autres ! Par ailleurs, même en ouvrant un nouveau projet après la souscription de votre assurance vie, vous bénéficiez de son antériorité fiscale, ce qui est une très bonne nouvelle.

Ainsi, la stratégie de Nalo la rend difficilement comparable à ses concurrents en gestion pilotée, puisque ces derniers « se simplifient la vie » en ne proposant que deux ou trois profils de risques. Même Linxea Spirit 2, qui est pour nous le meilleur contrat d’assurance vie sur le marché, ne propose que quatre stratégies différentes, bien loin des 404 proposées par Nalo.

Par ailleurs, la dimension multi projet, la aussi unique en son genre (il n’y a pas d’équivalent sur le marché), n’est pas un « outil marketing ». Elle constitue une petite révolution, dans la mesure où il est possible, par ce biais, d’appliquer différents profils de risques à différents compartiments d’un seul et même contrat.

On regrettera uniquement le manque d’unités de compte (seulement 61), constituées uniquement de trackers, ce qui est certes moins gênant pour un contrat ne proposant pas de gestion libre. À titre de comparaison, un concurrent comme Target +, sur le segment « haut de gamme » du marché, en propose 300 sur plusieurs classes d’actifs.

Notre avis sur le contrat d’assurance vie Nalo

Notre avis sur l’assurance vie de Nalo est très positif. Il s’agit d’un contrat accessible, mais qui offre dans le même temps une qualité de service de banque privée. Alors certes, cela passe par de la technologie et de l’automatisation, et non pas la main humaine (quoique, les conseillers Nalo sont disponibles si besoin). Mais l’outil reste très performant, et permet d’aller plus loin que les meilleures références du marché, comme Lynxea Spirit 2 ou Mon Petit Placement, en termes de niveaux de risque.

On apprécie en outre particulièrement la gestion par projets, qui rajoute une couche de personnalisation supplémentaire, visuellement et en matière d’allocations.

Nous considérons donc que l’assurance vie Nalo peut aussi bien convenir à l’épargnant novice, qu’à l’investisseur confirmé ne souhaitant pas consacrer plusieurs heures hebdomadaires à son assurance vie. Seuls les adeptes de gestion libre seront laissés pour comptes, même s’ils n’auraient pas été, de toute manière, rassasiés par l’offre restreinte d’unités de compte…

Points forts de l’assurance vie Nalo :

- Accessibilité : versement initial de 1 000 €, accessible pour une grande majorité d’investisseurs,

- Une personnalisation très poussée : des centaines de paramètres,

- Le concept « multi-projets », seul acteur à le proposer sur le marché, qui permet d’épargner avec plusieurs objectifs différents, et de visualiser chaque « sous-compte »,

- Les différents profils de risques applicables pour chaque projet, pour une allocation globale ultra optimisée et personnalisée, sur un seul et même contrat,

- Des versements libres ou programmés à partir de 50 €,

- Des rachats possibles à tout moment.

Points faibles de l’assurance vie Nalo :

- Gestion pilotée uniquement,

- Le nombre restreint d’unités de comptes (61),

- La manque de classes d’actifs (ETF seulement).

La gestion pilotée de Nalo

Comme expliqué précédemment, c’est le questionnaire investisseur qui permettra au robo-advisor d’associer une allocation à votre projet. Et ensuite, comment ça se passe ?

Des centaines de profils de risques

Exit les habituels profils « conservateur » ou « offensif ». Ici, quatre thématiques d’investissement :

- Standard : à travers les ETF, on couvre ici l’économie mondiale, sur l’ensemble des secteurs d’activité, de manière équilibrée,

- Eco-responsable : une allocation 100 % ETF, et 100 % « verte »,

- Sans immobilier : ce peut être un choix ingénieux si vous êtes déjà investisseur dans la pierre et ne souhaitez pas vous surexposer,

- Complémentaire au PEA : si vous êtes titulaire d’un Plan d’Épargne en Actions, cette thématique vous permettra d’allouer moins d’importance aux action françaises et européennes, dans un esprit de complémentarité.

Et c’est lorsque vous aurez choisi votre thématique, qu’une allocation personnalisée vous sera proposée en rapport avec vos réponses au questionnaire investisseur. Car tenez-vous bien, pour chaque thématique, 101 allocations différentes sont possibles. Soit plus de 400 au total !

Ces 101 paramètres pour chaque thématique représentent le poids des « actions » au sein de l’allocation : de 0 à 100 %. Bien entendu, une valeur plus proche de 100 % implique un niveau de risque plus élevé, mais en conséquence, un potentiel plus important. Pour rappel, aucune action « en vif » n’est réellement intégrée. On parle ici du poids des ETF actions, ce qui n’est pas tout à fait la même chose…

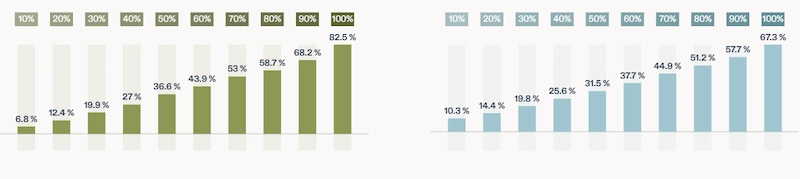

Ci-dessous par exemple, nous avions obtenu lors d’une de nos simulations, décrivant une allocation à 78,7% en actions, un profil assez offensif. Ceci n’est pas gravé dans le marbre. En fonction des conditions de marchés, ou de paramètres plus personnels comme une augmentation de votre salaire ou une modification de votre horizon de placement, cette répartition sera amenée à évoluer.

Selon nous, cette approche est clairement unique sur le marché. Un tel niveau de personnalisation n’est possible qu’en banque privée. Nalo réussit donc ici la prouesse de mettre à disposition de ces clients cette allocation sur mesure, grâce à son approche technologique.

Les performances de la gestion pilotée Nalo

Nous ne nous attarderons pas sur ce point, car les performances historiques ne reflètent en rien celles à venir. D’autant qu’il est difficile de comparer Nalo à ses concurrents compte tenu du nombre exorbitants de profils de risques, qui donneront chacun des performances différentes.

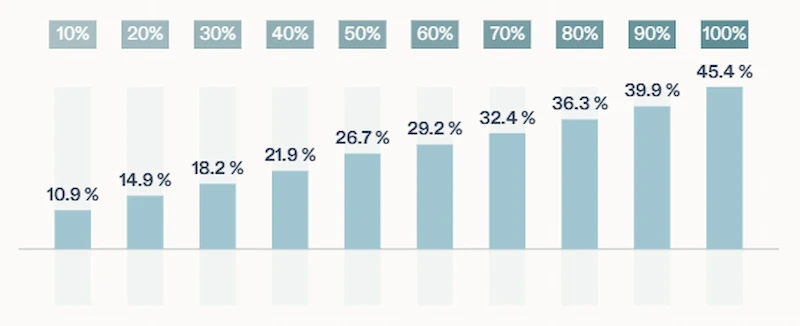

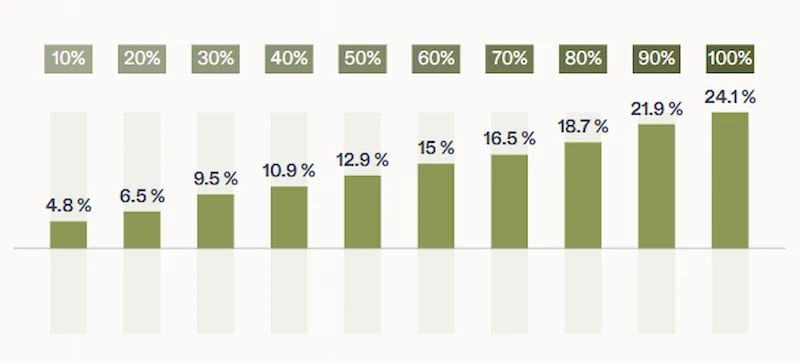

Néanmoin, si l’on considère qu’une allocation investie à 25 % en trackers actions est l’équivalent d’un profil de risque prudent, à 50 % un profil modéré, et à 75 % un profil agressif, Nalo se démarque, en moyenne, par de meilleurs résultats que la concurrence, si on compare ses performances à la moyenne des fonds patrimoniaux.

On remarque, de manière générale, une meilleure performance de la thématique éco-responsable, quel que soit le profil de risque. Ceci n’est pas étonnant, car les société dites « ESG » (répondant à certains standards sociaux et environnementaux) performent mieux que la moyenne en bourse ces dernières années, et sont inclues dans les ETF dits « éco-responsables ».

Ci-dessus se trouvent les performances sur sept ans des thématiques éco responsables (en vert), et standard (en bleu), les pourcentages du haut représentant la part investie en ETF actions.

Comparons à présent la performance, de Nalo à celle d’un acteur comme Yomoni, référence de la gestion pilotée, qui propose dix profils de risques. Et ce sur cinq années afin de lisser les résultats :

| Profil de risque | Nalo éco responsable | Nalo standard | Yomoni |

|---|---|---|---|

| 1 | -1,1 % | 4,8 % | 9,1 % |

| 2 | 9,1 % | 8,9 % | 11 % |

| 3 | 16 % | 9,9 % | 13,5 % |

| 4 | 20,8 % | 12,9 % | 15,3 % |

| 5 | 28,6 % | 15,5 % | 17 % |

| 6 | 36,7 % | 19,3 % | 18,5 % |

| 7 | 42,5 % | 21,7 % | 25,6 % |

| 8 | 49,1 % | 23,4 % | 33,3 % |

| 9 | 56,1 % | 23 % | 41,3 % |

| 10 | 65,3 % | 28,8 % | 58,1 % |

💡 Cette ventilation par profils de risque n’implique pas les mêmes choses chez les deux acteurs. Chez Nalo, on parle du poids des ETF actions. Chez Yomoni, les profils de risques diffèrent par le poids des unités de comptes (dont les actions ne sont qu’une partie). Ce n’est donc pas tout à fait comparable, mais il reste intéressant de voir les résultats auxquels on peut s’attendre avec ces deux bons élèves de la gestion pilotée.

Globalement, la thématique éco-responsable de Nalo offre historiquement des rendements difficile à battre, et significativement supérieurs à ceux de la gestion pilotée Yomoni (qui est elle-même une des meilleures du marché).

Nous sommes donc confiants dans les capacités de Nalo à continuer de produire de la performance pour son support assurance vie dans les années à venir.

Notre avis sur la gestion pilotée de Nalo

Notre avis sur la gestion pilotée de Nalo est positif. Des centaines de profils de risques, des performances très attractives pour certaines thématiques, on a à la fois un produit aussi personnalisable qu’une solution de banque privée, avec des rendements qui permettent une vraie valorisation à long terme.

Là encore, difficile de comparer Nalo à ses concurrents, tant son approche est un cas isolé sur le secteur de l’assurance vie.

Points positifs de la gestion pilotée Nalo :

- Les performances, très attractives, surtout pour la thématique éco-responsable,

- Le questionnaire poussé destiné à bien cerner vos besoins pour le projet en question,

- Quatre thématiques d’investissement bien pensées,

- Plus de 100 profils de risque par thématique,

- Une évolution en temps réel du profil de risque, afin de mieux coller aux conditions de marché,

- Une thématique à dimension éco-responsable : seuls des ETF verts sont inclus dans les allocations.

Points négatifs de la gestion pilotée Nalo :

- On pourrait aller « plus loin » dans l’application des profils de risque, si d’autres classes d’actifs étaient disponibles en unités de compte (titres vifs, private equity, OPCVM, etc).

Le PER de Nalo

Le Plan d’Épargne Retraite (PER) de Nalo se positionne comme une solution moderne pour préparer sa retraite, en capitalisant sur les mêmes atouts que son assurance-vie : une gestion pilotée par des ETF, des frais compétitifs et une personnalisation poussée de l’allocation.

Les caractéristiques du PER Nalo

- Assureur : Le contrat PER de Nalo est assuré par Apicil, un acteur majeur de la protection sociale en France. Ce partenariat est renforcé par le fait que Nalo est membre du groupe Apicil depuis 2023.

- Gestion : La gestion est exclusivement pilotée et entièrement personnalisée. Comme pour l’assurance-vie, Nalo n’impose pas de profils de risque standards (« prudent », « équilibré », « dynamique »). À la place, votre portefeuille est construit sur mesure en fonction de vos projets, de votre situation personnelle et de votre sensibilité au risque. L’investissement est réalisé sur une sélection diversifiée d’ETF et un fonds en euros pour sécuriser une partie du capital.

- Versements : Le versement initial minimum pour ouvrir un PER Nalo est de 1 000 €. Par la suite, vous pouvez effectuer des versements libres ou programmés sans minimum requis.

Les frais du PER Nalo

La structure de frais du PER est transparente et se décompose comme suit :

- Frais de mandat Nalo : 0,55 % par an.

- Frais de l’enveloppe (Apicil) : 0,85 % par an.

- Frais des supports (ETF) : Environ 0,20 % par an en moyenne.

Le total des frais annuels s’élève donc à 1,60 %, ce qui le place parmi les PER en ligne les plus compétitifs du marché, en l’absence de frais de versement, d’arbitrage ou de rachat.

Les performances récentes du PER Nalo

C’est sur le plan des performances que la gestion de Nalo a particulièrement brillé. Alors que de nombreux fonds traditionnels peinaient, la stratégie d’investissement en ETF a porté ses fruits.

Pour l’année 2024, la performance des portefeuilles du PER Nalo a été remarquable, atteignant jusqu’à +21,5 % pour le profil le plus dynamique.

Ces résultats démontrent l’efficacité de l’approche de Nalo pour capter le potentiel des marchés financiers sur le long terme, un objectif clé pour la préparation de la retraite. Il est toutefois essentiel de rappeler que les performances passées ne préjugent pas des performances futures et qu’un investissement en unités de compte présente un risque de perte en capital.

On le rappelle bien sûr, il s’agit des performances passées et ne présagent pas des performances futures.

Notre avis sur le PER de Nalo

Notre avis sur le PER Nalo est mitigé. On retrouve ici ce qui fait la force de Nalo Patrimoine (l’assurance vie), mais les performances déçoivent quelque peu, notamment sur la thématique éco-responsable. On retiendra néanmoins l’allocation très personnalisée, et l’accessibilité de ce support.

Points positifs du PER Nalo :

- Des rendements attractifs sur la thématique standard, et qui plus est sur les profils « peu risqués » (plus de 12,4 % sur 2024 en allocation équilibrée),

- Une allocation personnalisée et évolutive,

- Un contrat accessible (à partir de 1 000 €),

- Un contrat flexible (versement occasionnels ou programmés à partir de 50 €),

- Accompagnement humain si besoin.

Points négatifs du PER Nalo :

- Les performance peu alléchantes de la thématique éco-responsable (12 % sur 6 ans en allocation équilibrée),

- Pas de gestion libre proposée.

Avis sur la gestion privée de Nalo

Nous vous disions plus tôt que Nalo a cette caractéristique déroutante de proposer « du haut de gamme » à bas prix. La gestion privée illustre ce constat à merveille. Il s’agit d’une équipe de banquiers privés qui sont à disposition de l’épargnant (même celui dont les encours sont minimes).

Cela prend la forme suivante :

- Un audit patrimonial gratuit, pour savoir où vous en êtes et définir votre stratégie,

- Si votre projet le nécessite, votre conseiller vous mettra à disposition « son carnet d’adresse ». Avocats fiscalistes, notaires, courtiers en financement, plateformes d’investissement, etc, le tout gratuitement (vous ne payez que la prestation fournie par l’expert que vous consultez, un avocat par exemple).

Nous apprécions grandement cette approche, qui permet à Nalo de se hisser un peu plus vers un service « sur-mesure ». Sauf qu’en l’occurrence, il est proposé ici à l’épargnant moyen, non éligible à une banque privée, et qui ne bénéficie pas donc pas de cette qualité de conseil en temps normal.

Quelles sont les supports d’investissement disponibles dans le contrat Nalo ?

Comme vu précédemment, la diversité de classes d’actifs n’est pas du tout le fort de Nalo. On ne trouve ici que des ETF (30 ETF actions, 30 obligataires et 1 ETF « commodity »).

C’est un choix. Il ne vous frustra pas puisque faire le choix de Nalo, c’est faire le choix de la gestion pilotée… En résumé, vous ne faites pas vos arbitrages, et laissez faire le robo-advisor (qui s’en sort plutôt bien avec « juste » des ETF).

Bien entendu, la concurrence, sur ce point, est à des années lumières devant Nalo :

- Lynxea Spirit 2 recense plus de 700 unités de compte dont : actions, OPCVM, ETF, Private equity, etc,

- Bourso Vie, l’assurance vie de BoursoBank (ex Boursorama), en compte plus de 500, dont des titres vifs, SICAV, private equity, etc.

On ne pourrait cependant pas aller jusqu’à reprocher à Nalo un manque de diversification, les ETF étant des fonds diversifiés par nature…

Les fonctionnalités de Nalo

C’est une des raisons pour lesquelles on passe par une fintech pour gérer son assurance vie : les fonctionnalités. Nalo fait état de quelques particularités intéressantes, comme nous allons le voir à présent.

La sécurisation progressive

La sécurisation progressive de Nalo est un parti pris selon lequel le profil de risque de votre allocation diminue au fil du temps. Cela part d’un constat simple : à long terme, il y a toujours le temps de « rattraper » une mauvaise performance. Mais plus on approche de l’horizon de placement, moins l’erreur est permise.

Dans cet esprit, Nalo va, de manière automatique, réduire votre exposition aux actions à un rythme plus ou moins soutenu, en fonction de l’horizon de placement que vous avez indiqué pour chacun de vos projets.

💡 Cette sécurisation progressive se met également à jour chaque fois que vous modifiez vos informations personnelles (naissance d’un enfant, perception d’un héritage, achat d’un bien immobilier, etc).

Il s’agit selon nous d’une fonctionnalité très intéressante dans la mesure ou l’abaissement du risque peut être complexe à mener de manière « manuelle » (et coûteux à cause des arbitrages réguliers).

Des projets centralisés au même endroit

Nous évoquions précédemment le fonctionnement de l’assurance vie Nalo, qui permet de regrouper, sous un seul et même contrat, plusieurs projets, et par conséquent plusieurs stratégies.

Il s’agit d’une fonctionnalité très intéressante, visuellement comme stratégiquement. L’avantage majeur de cette approche qui est, rappelons-le, unique en France, est la conservation de l’antériorité fiscale. Si l’un de vos projets arrive à son horizon de temps, vous pouvez transférer les fonds vers l’un de vos autres compartiments sans avoir à vous acquitter d’une quelconque fiscalité.

C’est donc visuel, efficace, cela permet aussi de placer son argent avec différents niveaux de risque, permettant ainsi de ne pas « subir » une seule stratégie en cas de mauvais résultats passagers.

Les ETF éco-responsables

Nous l’avons montré dans le cadre des performances de l’assurance vie, les supports « green » proposés par Nalo sont performants et qualitatifs.

Puisque nous sommes sur des unités de comptes 100 % ETF, les trackers éco responsables ont pour particularité de n’englober que des sociétés répondant aux critères ISR, écologiques et/ou ESG.

Choisir cette thématique pour votre assurance vie, c’est donc :

- Investir de manière éthique,

- Bénéficier de rendements plus importants (historiquement).

De toute manière, vous pouvez, pour chaque projet, changer de thématique à tout moment !

La formation

Les supports pédagogiques de Nalo sont, selon nous, complets. L’onglet « ressources » vous permettra ainsi d’accéder à :

- Un blog en deux parties : la première sur l’actualité, avec des articles tels que « quel est le meilleur placement en 2024 ? », et la seconde qui regroupe des cours. Ces cours sont très exhaustif, regroupés en 9 chapitres composés chacun de plusieurs leçons.

- Une FAQ qui va dans le détail, et peut réellement s’avérer utile,

- Un lexique,

- Des ressources vidéos,

- Des webinaires organisés régulièrement,

- Une revue de presse.

Nous apprécions grandement que Nalo « mette les moyens » pour accompagner tous les investisseurs, même les plus novices. Gros point positif pour le blog et ses cours très intéressants qui permettent une formation préalable précieuse.

Notre avis sur les fonctionnalités de Nalo

Notre avis sur les fonctionnalités de Nalo est positif. Nous l’avons affirmé à maintes reprises, l’approche Nalo est unique, avec notamment cette vue multi-projets très arrangeante pour l’épargnant. On segmente visuellement les projets, on applique différentes stratégies pour chacun d’entre eux, et surtout, on conserve l’antériorité fiscale globale du contrat.

C’est très bien pensé, tout comme la sécurisation progressive, et les cours mis à disposition de l’investisseur débutant, même si ces derniers atouts sont plutôt classiques sur le secteur. Moniwan, par exemple, propose aussi des ressources éducatives très pertinentes.

Les avantages des fonctionnalités de Nalo :

- La vue multi-projet, qui incite à investir, et qui permet de conserver l’antériorité fiscale du contrat,

- La performance de la thématique éco-responsable, et la diversité des ETF « éthiques »,

- La sécurisation progressive qui permet de préserver automatiquement son capital sur la fin de vie du contrat,

- Les cours en neuf chapitres sur le blog Nalo.

Les inconvénients fonctionnalités de Nalo :

- Peu d’outils ou de fonctionnalités pour les utilisateurs confirmés.

Les frais de l’assurance vie Nalo

Abordons à présent la question des frais. En assurance vie (et en PER), les frais constituent une variable déterminante.

Voici un premier récapitulatif des frais généraux :

| Type de frais | Assurance vie Nalo Patrimoine | PER |

|---|---|---|

| Frais de gestion pilotée | 0,55 % max | 0,5 % max |

| Frais de gestion | 0,85 % | 0,85 % |

| Frais des supports (fonds) | 0,25 % | 0,25 % |

| Total | 0,85 % à 1,65 % | 0,85 % à 1,60 % |

En outre, Nalo ne facture pas, pour ces deux supports :

- De frais d’entrée/sortie,

- De frais d’arbitrage.

Nalo se vante de sa structure 100 % digitale qui permet de réaliser des économies, qui sont répercutées sur la facture du client. En réalité, les frais de Nalo sont assez standards. Là où « l’écart se fait » avec d’autres acteurs, c’est au niveau des unités de compte 100 % ETF. Les trackers étant les fonds dont la gestion est la moins onéreuse, Nalo n’a pas à subir différents frais de gestion, comme c’est le cas pour un prestataire qui propose des OPCM, des SCPI, etc.

Seule ombre au tableau : Nalo facture des frais de versement en rente pour le PER, à hauteur de 1,50 %, ce qui n’est pas négligeable.

Notre avis sur les frais de Nalo

Notre avis sur les frais de Nalo est positif. La fintech fait état des mêmes frais généraux que Linxea Spirit 2 ou Boursorama vie, mais est moins chère sur la totalité de l’utilisation du contrat, puisqu’elle ne propose pas la même diversité de classes d’actifs que ces deux acteurs.

Points positifs des frais de Nalo :

- Des frais de gestion généraux dans la moyenne des concurrents « performants » (Linxea, BoursoVie, Yomoni),

- Une tarification totale moins chère que le reste du secteur (grâce à l’utilisation à 100% des ETF),

- L’absence de frais cachés,

- L’absence de frais d’entrée / sortie,

- Nalo ne sélectionne que des ETF qui ne versent pas de rétrocommissions, afin de rester neutre, et privilégier la qualité et l’intérêt du client avant tout.

Points négatifs des frais de Nalo :

- Frais de 1,50 % sur le versement en rente.

Quel est le positionnement de Nalo ?

Nalo jouit clairement d’un positionnement unique sur le marché, de par la nature de son contrat d’assurance vie, et la personnalisation extrême de l’investissement proposée.

Sur d’autres critères, on peut mettre Nalo en perspective face aux poids lourds du marché :

- Frais : comme détaillé ci-dessus, Nalo est un des acteurs les moins chers, aux côtés de Linxea Spirit 2 ou Mon Petit Placement. L’assurance vie Nalo Patrimoine est même moins onéreuse que ces alternatives, en raison de l’utilisation exclusive d’ETF dans les allocations,

- Les profils de risque : Seul Yomoni propose de nombreux profils de risques pour son assurance vie (une dizaine), mais cela reste très loin derrière les 404 niveaux proposés par Nalo,

- Les modes de gestion : de nombreux contrats, tels que Bourso Vie ou Linxea, proposent la gestion libre, ou pilotée, au choix. Chez Nalo, vous ne pourrez pas décider de vos arbitrages : seule la gestion pilotée est disponible.

- Variété des unités de comptes : c’est le point faible de Nalo, et presque tous les acteurs de notre comparatif des meilleures assurances vie font mieux sur ce point.

Notre retour d’expérience sur le service client de Nalo

Là encore, Nalo surprend. Dans le cadre de sa stratégie 100 % digitale, on pourrait s’attendre à un service client « effacé », ou peu disponible, mais il n’en n’est rien.

Les experts Nalo sont tous d’anciens banquiers privés, qui vous accompagneront dans vos décisions si vous en ressentez le besoin, avec un réel suivi personnalisé. Le service client est ainsi accessible via :

| Téléphone | 01 84 80 28 99 (du lundi au vendredi de 9h à 19h) |

| Visio | Prise de rdv sur le site internet |

| contact@nalo.fr | |

| Courrier | 10 rue Penthièvre 75008 Paris |

Lors de nos tests, nous n’avons jamais eu de mal à avoir un interlocuteur au bout du fil, et sommes toujours tombés sur des personnes accueillantes et compétentes.

L’avis des clients sur Nalo

Il est important lorsque l’on souhaite s’engager avec un intermédiaire financier, de consulter les plateformes d’avis en ligne. Nous affectionnons Trustpilot, qui permet aux clients ayant vécu une expérience de laisser un avis et d’interagir avec l’entreprise en question (lorsque celle-ci joue le jeu).

Sur Trustpilot, Nalo est notée 3,8 / 5 sur 99 avis, avec 56% de notes positives mais tout de même 22% de notes minimales.

Les avis sur Trustpilot mettent en avant la qualité du service client.

« Gestion en ligne pour cette assurance-vie, très simple et bonne visibilité.

Avis très positif de Nalo sur Trustpilot

Une seule date de prise d’effet, et à l’intérieur du contrat, plusieurs projets possible à différentes échéances, et différentes gestions, ça c’est vraiment bien pensé.

Le service client est très réactif en plus. »

Par ailleurs, les nombreux avis négatifs, qui viennent baisser la note générale, proviennent en grande majorité de clients déçus de la performance de leur support.

« Toujours déçu par la performance de mes projets gérés par Nalo

Ouvert en avril 2020 je n arrive toujours pas à avoir la vraie performance mais une cumulée qui commence en janvier au lieu de la date de mon contrat et qui affiche 20,76% avec une seule année très performante et le reste des années pas bonnes

Sur la même période le CAC 40 a fait 61% donc je regrette le placement et j aurai du rester dans mon PEA

Cette année la performance est négative de 5% ..

on a toujours des doutes que ce ne soit pas une optimisation pour Generali et pas pour les investisseurs »

Point positif : de manière générale, le service client prend le temps de répondre aux avis, ce qui est un gage de sérieux.

Sur Google, Nalo jouit d’une bien meilleure notation, et là, les avis sont dithyrambiques.

Comment fonctionne Nalo ?

Nalo a un fonctionnement simple et 100 % digital. Quel que soit votre besoin, vous pouvez au choix :

- Tout faire en ligne,

- Faire appel à un conseiller Nalo.

Comment ouvrir un contrat Nalo ?

Le meilleur moyen d’ouvrir un contrat Nalo est de passer directement par la simulation pour le support que vous souhaitez ouvrir (assurance vie ou PEA).

Une fois cela fait :

- Choisissez un objectif, par exemple « préparer ma retraite »,

- Suivez les étapes d’ouverture de contrat, vous n’aurez ni besoin d’imprimante, ni de courrier à envoyer, le processus est 100 % online,

- Uploadez vos documents personnels pour la procédure KYC (justificatif d’identité, de domicile, de provenance des fonds),

- Procédez au premier versement grâce à l’IBAN fourni, et le tour est joué.

Comment alimenter un contrat Nalo ?

Le contrat Nalo s’alimente par virement. Vous pouvez mettre en place des prélèvements pour les versements programmés. Pour ce faire, cliquez sur « activer » sur le résumé de votre projet, sous la mention « versements programmés ».

L’allocation des fonds se fera automatiquement selon la stratégie que vous aurez choisie en amont.

Comment effectuer un rachat sur son contrat Nalo ?

Si vous remplissez les conditions (minimum d’encours, etc), vous pouvez retirer des fonds de votre contrat. Pour cela :

- Cliquez sur le projet duquel vous souhaitez retirer des fonds,

- Cliquez sur « Plus »,

- Puis sur « Faire un retrait »,

- Inidiquez le montant et suivez les étapes.

Les fonds arriveront sur votre compte bancaire sous trois jours ouvrés.

Comment clôturer son contrat Nalo ?

⚠️ La clôture d’un contrat entraînera son rachat total et irréversible.

Si vous êtes sûr de vous, demandez à votre conseiller Nalo de procéder au rachat total. Il vous demandera selon quelles modalités vous souhaitez le faire (sortie en rente ou en capital), et il disposera ensuite de deux mois pour procéder au rachat.

Ancienne étudiante en fac d’économie, ancienne banquière (au Crédit Lyonnais, à la Caisse d’Épargne ou encore au CIC) et curieuse par nature, je travaille depuis plusieurs années maintenant au sein des équipes de MoneyRadar avec une philosophie : faire profiter de mon expertise et expliquer le monde économique.