Protéger son épargne de l’inflation : guide des placements en 2026

Ces derniers temps, les Français doivent faire face, à l’instar de leurs voisins européens, au retour de l’inflation sur le vieux continent. Reprise économique après des années de sobriété dues à la pandémie, guerre en Ukraine, tension sur nos capacités de productions énergétiques, tout semble aller à l’encontre de notre pouvoir d’achat.

Cependant, il serait dommage de considérer l’inflation comme adversité irrémédiable qu’il faudrait subir sans recours. Des solutions existent, et en prenant quelques dispositions, vous devriez être en mesure de protéger votre épargne.

Qu’est-ce que l’inflation ?

L’inflation est une baisse de valeur de la monnaie, qui se caractérise par une hausse générale et durable des prix observés. Elle est calculée par des indices de prix relevés tels que l’IPC, et est généralement exprimée sur une année glissante, mensuellement.

En période de forte inflation, l’argent que vous possédez sur vos comptes, et qui n’est pas investi, perd littéralement son pouvoir d’achat.

Il est important de bien comprendre l’inflation, ses tenants et aboutissants, afin d’adopter face à elle une stratégie cohérente. N’hésitez pas à consulter notre guide complet consacré à l’inflation.

Comment l’inflation affecte-t-elle votre argent ?

L’inflation étant une baisse du pouvoir d’achat de la monnaie, elle impacte votre épargne de manière durable. En d’autres termes, si le taux d’inflation sur une période donnée est supérieur au taux de rendement de votre épargne, c’est-à-dire à sa performance, votre capital « fond » en quelque sorte.

Autrement dit, même si la performance de vos placements est positive, si elle est inférieure au taux d’inflation, vous pourrez acheter moins de biens et de services avec ce capital, bien que sa valeur affichée ait augmenté !

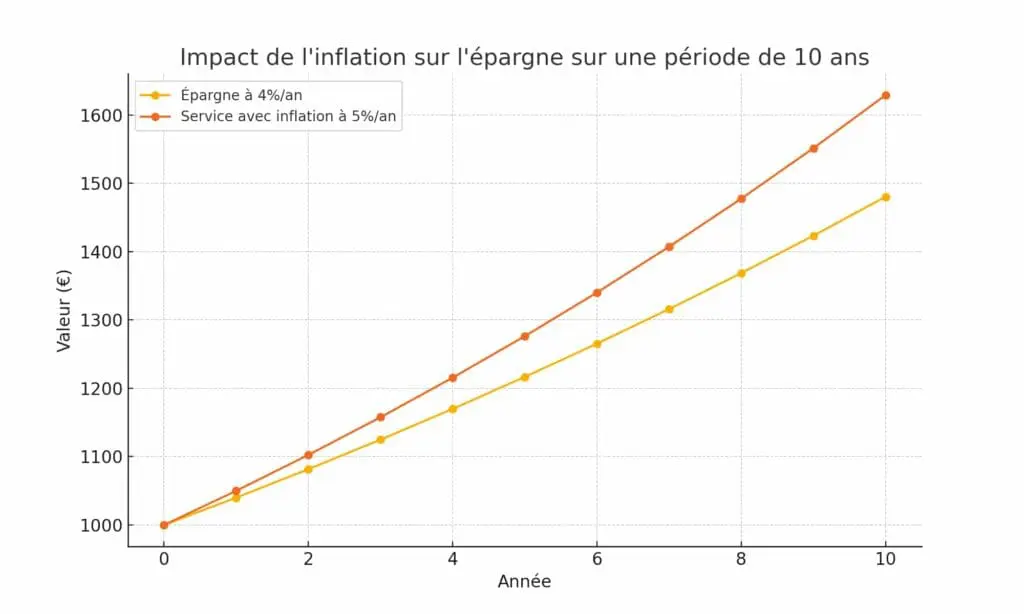

Prenons l’exemple d’une période de 10 ans, au début de laquelle vous auriez placé 1 000 €. Imaginons que votre performance soit de 4% annuels. Parallèlement, considérons un service vendu au prix de 1 000 € au début de cette période de 10 ans, et qui subit une inflation moyenne de 5% par an sur cet intervalle.

| Année | Épargne placée à 4%/an | Service subissant une inflation de 5%/an |

| 0 | 1 000 € | 1 000 € |

| 1 | 1 040 € | 1 050 € |

| 2 | 1 081,60 € | 1 102,50 € |

| 3 | 1 124,86 € | 1 157,63 € |

| 4 | 1 169,86 € | 1 215,51 € |

| 5 | 1 216,65 € | 1 276,28 € |

| 6 | 1 265,32 € | 1 340,10 € |

| 7 | 1 315,93 € | 1 407,10 € |

| 8 | 1 368,57 € | 1 477,46 € |

| 9 | 1 423,31 € | 1 551,33 € |

| 10 | 1 480,24 € | 1 628,89 € |

On constate ici aisément l’impact de l’inflation sur votre épargne. Initialement, avec vos 1 000 € de capital, vous pouviez vous offrir le service en question. Mais après une période d’inflation, et malgré la performance positive de votre épargne, vous n’êtes plus en mesure d’acquérir ce service après dix ans.

Autrement dit, les 1480,24 € dont vous disposez après dix années de placement valent moins, en pouvoir d’achat, que vos 1 000 € de départ… Un exemple qui illustre de manière pragmatique l’effet néfaste de l’inflation sur votre patrimoine.

— MoneyRadar (@MoneyRadar_FR) July 11, 2024

Quels placements pour protéger son épargne de l’inflation ?

Heureusement, il existe de nombreux principes financiers et actifs, qui permettent de se couvrir contre l’inflation, voire d’en profiter. Vous pouvez mettre en place ces actions dès aujourd’hui et vous protéger face à la hausse des prix, puisque c’est le choix des classes d’actifs qui composent votre patrimoine qui lui confèrera son étanchéité à l’inflation.

Ainsi, les solutions d’épargne classiques comme le Livret A ou les obligations sont à proscrire en période de forte inflation, puisque leur performance sera largement battue par le taux d’inflation, ce qui provoquera de fait votre appauvrissement.

Il conviendra donc de réorienter votre épargne si vos fonds sont actuellement placés sur ces types de produits, pour des classes d’actifs mieux adaptées au contexte.

Investir dans l’immobilier

Si comme une majorité de Français, l’immobilier représente la plus grosse part de votre patrimoine, vous connaissez déjà certains aspects liés à ce secteur (fiscalité, dette, etc).

Un placement intéressant en période d’inflation

Vous sous-estimez peut-être le fait qu’une période inflationniste soit le moment idéal pour « acheter de la pierre ». On a souvent le réflexe inverse. En voyant les taux monter, on se dit que le moment n’est pas forcément propice, et qu’il vaut mieux patienter.

Or, puisque la valeur de la monnaie chute, il en va de même pour la valeur de votre dette ! Autrement dit, l’argent que vous devez à votre banque a de moins en moins de valeur : votre dette diminue. Comprenez bien, ce n’est pas la valeur numéraire de votre dette qui se déprécie, mais bien sa valeur réelle.

Exemple : Si vous empruntez 100 000 €, vous devez toujours 100 000 €. Mais ces 100 000 € ne représentent plus du tout le même pouvoir d’achat, et c’est tant pis pour la banque ! Vous, en revanche, réalisez une belle opération, puisque ces 100 000 € ne suffiraient plus à acheter le même bien (perte de pouvoir d’achat).

↪️ Consultez notre guide sur comment bien investir 100 000€ pour connaître nos meilleures astuces.

💡 En période d’inflation, l’immobilier est une bonne affaire : ce que vous achetez s’apprécie, ce que vous devez se déprécie.

Le dernier point au sujet de la dette concerne le taux de l’emprunt que vous contractez pour acheter votre bien. Forcément, les taux proposés par les banques commerciales augmentent lorsqu’il y a de l’inflation. Mais il convient de distinguer le taux affiché du taux réel.

Exemple : vous empruntez avec un taux d’intérêt de 2,5%. Cela vous semble élevé en comparaison avec les taux connus ces dernières années. Cependant, l’inflation s’élève à 5%. Votre taux réel est donc de 2,5% – 5% = -2,5%. Autrement dit, votre emprunt pèse de moins en moins sur votre ménage, à hauteur de -2,5% par an ! Bonne nouvelle, n’est-ce pas ?

L’indice de révision des loyers : pour maintenir le montant des loyers

Mais la dette ne constitue pas le seul avantage de l’investissement immobilier en période inflationniste : il faut également considérer l’Indice de Révision des Loyers. En effet, et c’est une bonne chose pour l’investisseur, le législateur a souhaité protéger le secteur immobilier en indexant l’IRL à l’inflation. Vous n’avez donc pas à vous inquiéter de la baisse de valeur de vos loyers perçus, et donc de votre rentabilité.

Un augmentation des salaires qui pèse sur le marché immobilier

L’autre donnée qui pourrait vous convaincre d’investir dans le bâti ou le foncier est la hausse des salaires liée à l’inflation, qui provoque une augmentation de la demande et donc une hausse des prix de ces actifs. Ainsi, si vous parvenez à devenir propriétaire assez tôt dans le cycle inflationniste, vous pourriez réaliser de belles plus-values !

Les SCPI : pour investir en immobilier sans emprunter

Enfin, si vous n’avez pas la possibilité d’emprunter, ou que vous ne voulez tout simplement pas affecter votre patrimoine à l’investissement locatif en nom propre, il reste tout de même quelques autres alternatives au sein de cette classe d’actifs, telles que les SCPI.

Les SCPI (Société Civiles de Placement Immobilier), également appelées « pierre-papier », sont des véhicules d’investissements qui permettent d’acquérir des parts d’un parc immobilier. Elles vous permettront de bénéficier d’un rendement locatif (5%-6% en moyenne), et de l’appréciation des biens détenus. Les SCPI peuvent être achetées comptant ou à crédit, via une assurance vie, votre banque, une société de gestion ou un gestionnaire de patrimoine.

Investir dans l’or et les métaux précieux

L’or et les métaux précieux ont, historiquement, toujours joué un rôle de rempart contre les crises économiques, et en particulier contre l’inflation.

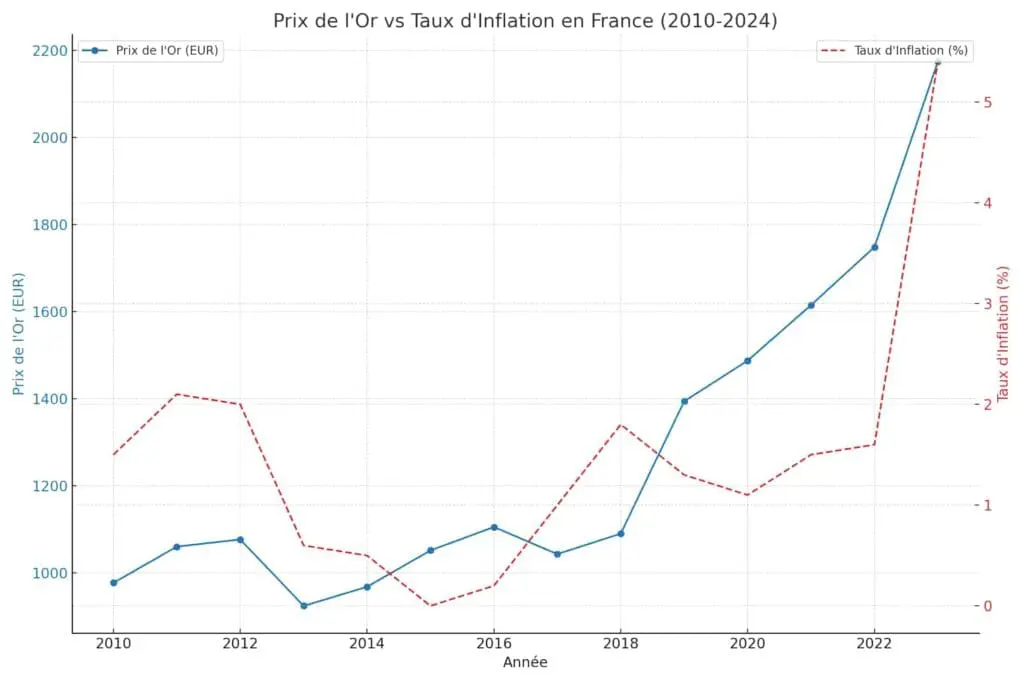

Un cours corrélée à celui de l’inflation

L’or bénéficie d’ailleurs d’une corrélation avérée et observable avec le taux d’inflation. Voici une représentation graphique des deux cours de 2010 à 2024 :

Ainsi, lorsque l’inflation augmente, l’or en fait souvent de même, et c’est dans les périodes d’hyperinflation que le précieux métal a tendance à connaitre ses hausses les plus explosives. On parle bien entendu beaucoup de l’or dans les périodes d’inflation, mais il en va de même pour les autres métaux précieux (argent, platine, etc).

Une protection contre les incertitudes économiques

Auprès des jeunes générations, l’or n’a plus le même attrait qu’antan. Mais lorsque l’on observe les fluctuations des métaux précieux à travers les différents cycles économiques, il est indéniable qu’ils apportent une certaine protection pour l’investisseur dont la confiance en l’économie se réduit, ou lors des périodes monétaires troubles, comme c’est le cas actuellement.

Ainsi, en plus de protéger l’épargne de l’inflation actuelle, l’or pourrait constituer une bonne solution pour tout épargnant qui miserait sur une détérioration des autres classes d’actifs, dans le contexte de guerre en Ukraine et de tensions géopolitiques qui s’amplifierait.

Un actif tangible qui rassure

L’attrait fondamental de l’or se trouve en fait dans son caractère limité. Nul ne peut créer plus d’or que la Terre n’en renferme, à savoir entre un et deux millions de tonnes, dont seulement 200 000 tonnes ont été extraites. Il s’agit en outre d’un actif non falsifiable, aisément transportable, et non spoliable.

Ainsi, en cas de scénario catastrophe, vos dépôts bancaires pourraient se retrouver inaccessibles ou saisis, et ceux-ci ne sont de toute manière couverts qu’à hauteur de 100 000 euros en cas de faillite bancaire. Ces adversités ne peuvent toucher votre or physique, qui n’est bien entendu pas « saisissable » électroniquement.

Il existe, pour résumer, deux grandes manières d’investir son argent dans l’or :

- L’or physique : vous achetez des lingots, des pièces (généralement de collection), ou tout support qui contiennent de l’or à plus de 90%. À ce titre, une majorité de bijoux en or n’entrent pas dans la définition de l’investissement en or ;

- L’or papier : vous achetez des « droits sur l’or », c’est-à-dire que vous investissez dans des produits financiers qui vous octroient un droit de propriété sur l’or. Leurs prix suivent, en conséquence, les variations de l’or sous-jacent. Cela permet d’éviter les inconvénients qui existent à posséder de l’or physique (stockage, sécurisation, entretien, etc).

Si vous souhaitez en savoir plus sur ce sujet, consultez notre guide sur l’investissement dans l’or.

Investir dans les actions

Craindre l’inflation au point de retirer son argent des marchés, et placer toutes ses économies sur l’or et la pierre n’est pas une bonne stratégie. Bien sûr, ne pas adapter son allocation sur les marchés en période inflationniste n’est pas non plus optimal.

Mais avec quelques ajustements, la part de votre patrimoine allouée aux actifs cotés pourrait montrer de très bons résultats face à l’inflation. Il suffit pour cela de bien sélectionner ses actions ou ETF, et/ou choisir le bon type d’obligations.

Un placement fiable en période d’inflation

On aurait tendance à penser qu’il vaudrait mieux s’affranchir de la bourse en période d’inflation, pensant que les sociétés éprouvent des difficultés sur ces cycles économiques particuliers.

C’est le cas pour certaines, qui ne parviennent pas forcément à répercuter leurs hausses de couts sur les prix de vente. Cependant, certaines entreprises disposent d’une bonne capacité à remonter leurs prix en période d’inflation. On pensera en particulier aux entreprises du luxe, ou les entreprises à forte valeur ajoutée telles qu’Apple, ou les grands groupes de services.

Eviter les secteurs impactés par l’inflation

Cependant, puisqu’il faut garder en tête le principe de diversification, le plus cohérent serait de repérer les secteurs les plus impactés par l’inflation, et agir en conséquence.

Par exemple, l’inflation actuelle a frappé le secteur de l’énergie plus fortement que les autres. Une entreprise telle que Total présentera donc un bon moyen de protection contre l’inflation, et il ne serait pas incohérent de renforcer les lignes « énergie » de votre portefeuille, parallèlement aux valeurs du luxe et sociétés de services et technologies.

Les ETF : le meilleur placement en bourse contre l’inflation

Et pour l’investisseur qui ne souhaite pas se risquer à analyser lui-même la conjoncture, il existe de nombreuses solutions pour obtenir une allocation diversifiée, au niveau sectoriel comme géographique.

Certains des meilleurs ETF (trackers), comme les MSCI World, qui regroupent des actions de sociétés à travers plusieurs dizaines de pays et de marchés, permettent d’obtenir une bonne représentativité globale de l’économie mondiale. Et en période de crise et d’inflation, cette diversification et ce lissage des risques géopolitiques sont les bienvenus.

Les produits financiers à taux variable

Les actions ne sont pas les seuls instruments cotés que vous pouvez acquérir pour vous protéger de l’inflation. Certaines obligations pourraient également vous offrir de belles performances, sous certaines conditions.

Les obligations indexées à l’Inflation

Pour rappel, une obligation est un instrument financier qui permet à un État ou une entreprise d’emprunter de l’argent sur les marchés. Ainsi, lorsque vous achetez une obligation, vous prêtez le montant investi à l’institution concernée. L’argent vous sera rendu à une date fixée, augmenté d’un intérêt souvent convenu d’avance également (les modalités varient d’un type d’obligation à un autre). Cependant les obligations « classiques » ne sont pas du tout adaptées aux cycles économiques inflationnistes.

Vous devrez donc éviter ces obligations à taux fixes. Si celles-ci peuvent offrir un rendement qualitatif et une certaine sécurité en temps normal, ce n’est plus le cas actuellement. Si le taux d’inflation s’établit à 5%, et que votre obligation vous offre 2,5% fixes, vous subissez un taux réel de -2,5% sur la partie de votre patrimoine allouée à cet actif.

Il est donc plus intéressant d’opter pour des obligations indexées à l’inflation (OII). Vous ne connaissez peut-être pas ce type de créances, puisque les obligations classiques sont bien plus répandues et accessibles.

Le Livret d’Épargne populaire, une petite enveloppe qui ne se refuse pas

Parmi les autres produits à taux variables, on peut également citer les comptes d’épargne. Si le taux des Livrets A et LDD ont été revus à la hausse (taux à 3% nets à compter du 1er février 2023), cela sera insuffisant pour vous couvrir de la baisse de pouvoir d’achat de votre épargne. Cependant, un troisième type de compte d’épargne, le LEP, pourrait vous offrir des services bien meilleurs.

Longtemps, la rémunération du LEP a suivi le taux du livret A (avec 0,5% supplémentaires). Mais en 2020, la législation a modifié la formule de calcul de cette rémunération, en lui affectant un taux plancher calculé sur une moyenne semestrielle de l’inflation. Une excellente nouvelle, puisque cela devrait donner un taux supérieur à 6% dès le mois de février 2023, soit plus de deux fois le taux du Livret A ! Un bon moyen de compenser l’inflation, même si le montant maximal que vous pouvez déposer sur un LEP s’établit seulement à 7 700 euros.

↪️ Plus d’informations sur notre comparatif des livrets.

Quels sont les placements pénalisés par l’inflation ?

Puisque nous avons évoqué un large panel de classes d’actifs à privilégier pour contrer l’inflation, voyons à présent les placements à éviter dans ce contexte de marché. Il faut tout d’abord intégrer une évidence : tous les placements « sans risques » ont un rendement réel négatif à présent. Les solutions à éviter sont donc :

- Le Livret A : comme évoqué précédemment, malgré l’augmentation du taux à 2,4%, celui-ci reste en deçà de l’inflation. Le Livret A présente donc un rendement réel négatif (même constat pour les PEL, LDD, et tous les livrets indexés sur le Livret A) ;

- Les obligations non indexées : celles-ci sont fortement pénalisées en période d’inflation si elles ne sont pas indexées. Ainsi, avec la remontée des taux, les anciennes obligations ne sont plus compétitives, leur valeur baisse donc et leur revente s’avère plus difficile ;

- Les fonds euros : très populaires auprès des détenteurs de contrat d’assurance vie, ils sont également mal adaptés aux périodes inflationnistes, puisque principalement investies en obligations ;

- Certaines actions : il est indéniable que certaines entreprises vont souffrir de l’inflation, en particulier celles qui disposent de peu de marge de manœuvre pour défendre leurs marges. C’est pourquoi les ETF offrent une protection contre les erreurs de stock picking, étant donné leur diversification ;

- Tous les produits financiers à taux fixes : quel que soit votre placement préféré, si celui-ci est à taux fixe, il y a de fortes chances qu’il ne soit pas performant dans la période actuelle.

- Les comptes courants : même si les dépôts à vue ne constituent pas un placement en soi, les comptes courants français présentent un encours de près de 700 milliards. Non rémunérées, ces sommes subissent l’inflation de plein fouet.

Conclusion : Comment protéger votre argent face à l’inflation ?

En conclusion, il ne faut pas sous-estimer les effets de l’inflation sur votre patrimoine. Votre épargne durement gagnée mérite d’être défendue. Adopter une stratégie d’investissement face à l’inflation n’est pas si complexe. Un principe doit régner sur tous les autres : la diversification.

Une fois cela en tête, vous êtes aux commandes pour affecter votre épargne à différents placements, mais n’oubliez pas que les périodes inflationnistes sont idéales pour emprunter ! Si vous pouvez en profiter pour acquérir un bien qui vous rapportera des loyers, ce peut être une bonne idée pour l’avenir.

Pour le reste, il suffira d’adopter une répartition cohérente entre métaux précieux, fonds, actions généralistes, obligations indexées, et vous aurez déjà mis votre épargne en bonne posture face aux assauts de l’inflation…

Rédacteur en freelance depuis plusieurs années et incurable curieux sur l’actualité, j’ai rejoint MoneyRadar en tant que rédacteur avant de passer Content manager du site. Ma spécialité? L’actualité macro-économique et la bourse.