Résumé :

- La collecte des SCPI repart à la hausse en 2024, mais reste bien en deçà des niveaux historiques.

- Une crise de liquidité sans précédent frappe de nombreuses SCPI, avec des parts en attente de retrait atteignant des sommets.

- Les rendements des SCPI sont menacés par une baisse généralisée des valorisations immobilières.

- Le contexte économique incertain fait planer le risque d’une correction majeure sur le marché immobilier.

- Seules quelques SCPI tirent leur épingle du jeu, mais leur succès pourrait être de courte durée.

Une reprise en trompe-l’œil

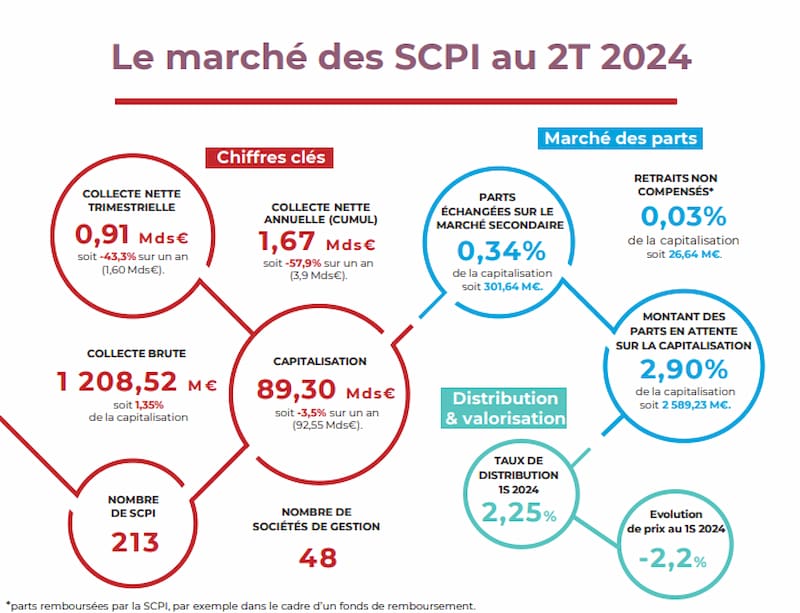

Le premier semestre 2024 affiche une collecte brute de 2,3 milliards d’euros pour les SCPI, dont 1,2 milliard au deuxième trimestre. Ces chiffres, qui pourraient sembler encourageants de prime abord, masquent une réalité bien moins reluisante. En effet, si l’on compare ces résultats aux années fastes de 2019-2021, où la collecte annuelle dépassait allègrement les 6 milliards d’euros, force est de constater que le marché est loin d’avoir retrouvé sa splendeur d’antan.

Cette apparente reprise s’explique en grande partie par une diminution des retraits, passés de 1,3 milliard d’euros au quatrième trimestre 2023 à 412 millions d’euros au deuxième trimestre 2024. Cependant, cette baisse des rachats ne traduit pas nécessairement un regain de confiance des investisseurs, mais plutôt un blocage du marché secondaire pour de nombreuses SCPI.

↪️ Voir notre comparatif des SCPI.

Crise de liquidité des SCPI en 2024

Le talon d’Achille des SCPI en 2024 réside sans conteste dans la crise de liquidité qui frappe le secteur de plein fouet. Le stock des parts en attente de retrait a atteint le niveau alarmant de 2,6 milliards d’euros au 30 juin 2024, contre 2,1 milliards fin 2023. Cette situation rappelle les heures sombres des crises immobilières passées, où les investisseurs se retrouvaient piégés dans des placements devenus illiquides.

Certaines SCPI sont particulièrement touchées par ce phénomène. Novapierre Résidentiel (Paref Gestion), LF Grand Paris Patrimoine (La Française), et Pierrevenus (Aestiam) affichent des taux de parts en attente de retrait vertigineux, atteignant respectivement 19,86%, 13,06% et 12,56% de leur capitalisation.

La fin du mirage des rendements stables des SCPI

L’un des principaux attraits des SCPI a longtemps été leur capacité à offrir des rendements stables et attractifs. Or, cette promesse semble de plus en plus difficile à tenir dans le contexte actuel. L’analyse des acomptes de distribution pour le premier semestre 2024 révèle une tendance préoccupante : si 37% des SCPI ont maintenu leur niveau de distribution par rapport à 2023, 27% l’ont diminué.

Plus alarmant encore, l’évolution des prix de part témoigne d’une pression à la baisse sur les valorisations. Au premier semestre 2024, 19% des SCPI ont dû diminuer leur prix de souscription, tandis que seulement 3% ont pu l’augmenter. Au global, le prix de part moyen pondéré de la capitalisation a chuté de 2,16% entre le 1er janvier et le 30 juin 2024. Cette tendance baissière pourrait bien se poursuivre, mettant en péril l’attractivité des SCPI face à d’autres placements dont les rendements remontent avec la hausse des taux d’intérêt.

🚨 ALERTE IMMOBILIER : La fin de l'âge d'or des SCPI ?

— MoneyRadar (@MoneyRadar_FR) August 31, 2024

Le marché traverse une crise PROFONDE en 2024.

💥 Collecte en berne

💥 Retraits massifs

💥 Valorisations sous pression

L'avenir de ce placement "père de famille" est incertain… 👇🧵 pic.twitter.com/ZmVbvHEZuZ

Top SCPI 2024 : Ces fonds qui résistent malgré la tourmente du marché

Dans ce paysage morose, quelques SCPI parviennent encore à tirer leur épingle du jeu. Corum L’épargne, avec ses produits Corum Origin et Corum XL, se positionne en tête de la collecte. Arkea Reim et IROKO suivent de près avec des collectes respectives de 177 et 162 millions d’euros pour leurs SCPI Transitions Europe et Iroko Zen.

Cependant, il convient de s’interroger sur la pérennité de ces succès. Ces SCPI misent sur des stratégies diversifiées et une communication efficace, mais elles ne sont pas à l’abri des défis structurels qui menacent l’ensemble du marché. Leur réussite actuelle pourrait n’être que temporaire face aux vents contraires qui soufflent sur le secteur immobilier dans son ensemble.

SCPI 2024-2025 : Quelles perspectives face à un avenir plus qu’incertain ?

Les perspectives pour la fin de l’année 2024 et au-delà sont loin d’être réjouissantes. La stabilisation des taux d’intérêt, si elle se confirme, pourrait certes favoriser une reprise des investissements immobiliers. Néanmoins, les incertitudes économiques persistantes et les ajustements en cours des valorisations des actifs immobiliers continueront de peser lourdement sur la performance globale du secteur.

Les sociétés de gestion sont dans une situation compliquée. Elles doivent non seulement adapter leurs stratégies à un environnement de marché en pleine mutation, mais aussi répondre aux exigences croissantes des investisseurs en matière de transparence et de gestion des risques. La capacité de ces sociétés à naviguer dans ces eaux troubles déterminera en grande partie l’avenir du marché des SCPI.

Par ailleurs, les menaces liées à l’évolution de l’inflation et aux possibles changements réglementaires et fiscaux ajoutent une couche supplémentaire d’incertitude. Le risque d’une correction majeure sur le marché immobilier sous-jacent ne peut être écarté, ce qui pourrait avoir des conséquences désastreuses pour de nombreuses SCPI déjà fragilisées.