Résumé :

- Chiffre d’affaires en hausse de 8,1% à 10,3 milliards d’euros, tiré par les secteurs Défense (+12,7%) et Aéronautique (+5,8%)

- EBIT Ajusté en progression de 13,9% à 1,248 milliard d’euros, avec une marge améliorée à 12,2%

- Free cash-flow opérationnel fortement positif à 499 millions d’euros contre -85 millions au S1 2024

- Carnet de commandes record à 50 milliards d’euros, offrant une visibilité exceptionnelle

- Objectif de croissance 2025 relevé entre +6% et +7% (contre +5% à +6% précédemment)

Des performances financières au-delà des attentes

Chiffres clés du premier semestre 2025

Indicateurs financiers principaux :

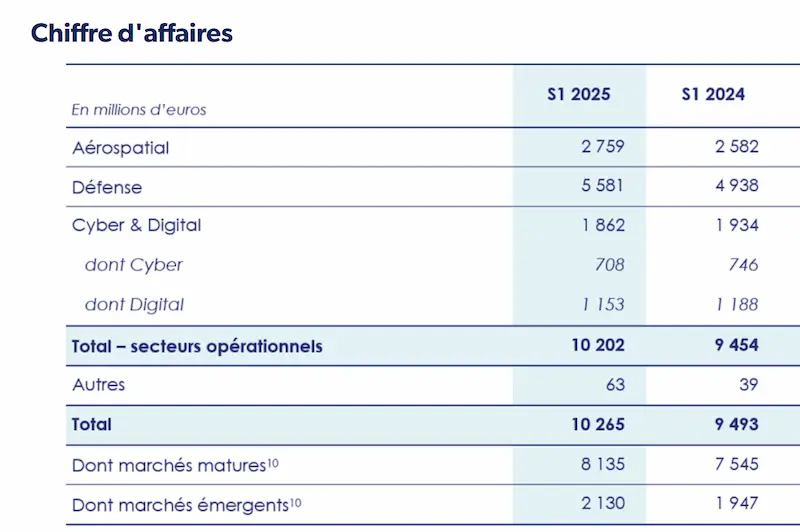

- Chiffre d’affaires : 10,265 Mds€ (+8,1%)

- EBIT Ajusté : 1,248 Md€ (+13,9%)

- Marge d’EBIT Ajusté : 12,2% (+0,7 point)

- Résultat Net Ajusté : 877 M€ (+1%)

- Free cash-flow opérationnel : 499 M€ (vs -85 M€)

Une dynamique commerciale qui reste solide

Malgré un léger repli des prises de commandes à 10,4 milliards d’euros (-4%), expliqué par une base de comparaison élevée, la dynamique commerciale demeure robuste :

- 10 grandes commandes supérieures à 100 M€ pour un total de 2,874 Mds€

- Contrat phare : 26 Rafale Marine pour l’Inde (>1 Md€)

- Ratio book-to-bill maintenu au-dessus de 1 (1,01)

- Carnet de commandes : 50 Mds€, soit environ 2,4 années de chiffre d’affaires

Performance géographique contrastée

Répartition du chiffre d’affaires :

- Marchés matures (Europe, Amérique du Nord) : +7,4% en organique

- Marchés émergents : +10,7% en organique

- Europe : Croissance particulièrement dynamique à +8,9%

Cours de l’action Thalès en direct

Une transformation opérationnelle qui porte ses fruits

Avancées majeures dans l’Aérospatial

Le secteur Aérospatial affiche une amélioration spectaculaire de sa rentabilité avec une marge d’EBIT Ajusté passant de 6,5% à 9,1%. Cette performance s’explique par plusieurs facteurs :

L’activité Avionique bénéficie d’une forte dynamique portée par les services après-vente (aftermarket) et le segment militaire. Les activités d’avionique affichent désormais une marge robuste à deux chiffres, confirmant le succès du recentrage stratégique opéré ces dernières années.

Dans le Spatial, malgré un marché des satellites de télécommunications toujours atone, les activités d’Observation, Exploration et Navigation (OEN) montrent une bonne performance. Le groupe a signé trois contrats majeurs au premier trimestre, incluant le développement d’Argonaut, l’atterrisseur lunaire de l’ESA, démontrant son excellence technologique dans ce domaine.

La Défense, moteur de croissance incontesté

Avec une croissance de 12,7% et un chiffre d’affaires dépassant 5,5 milliards d’euros, le secteur Défense confirme son rôle de locomotive pour Thales. Cette performance exceptionnelle s’inscrit dans un contexte de hausse généralisée des budgets de défense mondiaux et de modernisation accélérée des équipements militaires.

Le contrat emblématique du semestre reste la commande de 26 Rafale Marine par l’Inde, qui renforce la position de Thales sur le marché asiatique en forte croissance. L’entreprise a également sécurisé des contrats stratégiques pour des systèmes de combat naval AWWS, des munitions pour l’Ukraine et des radars Ground Master pour la Suède.

Le carnet de commandes du secteur atteint 38,9 milliards d’euros, offrant une visibilité de 3,4 années. Cette visibilité exceptionnelle est renforcée par l’entrée en vigueur en juillet du contrat de défense aérienne britannique de 1,16 milliard de livres sterling.

Cyber & Digital : une transition en cours

Le secteur Cyber & Digital traverse une phase de transition avec un chiffre d’affaires en léger repli de 1,9% en organique. Cette évolution masque des dynamiques contrastées :

Les activités Cyber Produits restent affectées par l’intégration d’Imperva, désormais achevée. Le groupe anticipe une amélioration progressive au second semestre. Les activités Cyber Services souffrent d’une demande de marché faible, conduisant Thales à recentrer son offre sur les segments les plus rentables.

Côté Digital, les solutions de connectivité mobile enregistrent une croissance robuste, tirées par les eSIM et les plateformes de connectivité à la demande. Les solutions bancaires digitales se distinguent également avec une solide performance.

Excellence opérationnelle et génération de cash

L’amélioration significative du free cash-flow opérationnel, passant de -85 millions à +499 millions d’euros, témoigne de l’efficacité de la gestion opérationnelle. Cette performance s’explique par :

- Une amélioration sensible du besoin en fonds de roulement

- Un profil de paiement clients satisfaisant

- Des actions ciblées d’optimisation des stocks

- Une discipline stricte en matière de politique de prix

La dette nette reste maîtrisée à 3,4 milliards d’euros, offrant au groupe la flexibilité financière nécessaire pour poursuivre ses investissements en R&D et saisir d’éventuelles opportunités de croissance externe.

Thalès perspectives 2025 : une confiance renforcée

Fort de ces résultats semestriels, Thales relève son objectif de croissance organique du chiffre d’affaires pour 2025, désormais attendue entre +6% et +7% (contre +5% à +6% précédemment). Cela représente un chiffre d’affaires annuel compris entre 21,8 et 22,0 milliards d’euros.

Les autres objectifs sont confirmés :

- Ratio book-to-bill supérieur à 1

- Marge d’EBIT Ajusté entre 12,2% et 12,4%

Ces perspectives s’appuient sur plusieurs catalyseurs identifiés pour le second semestre :

- Montée en puissance continue de la production dans la Défense et l’Avionique

- Amélioration attendue des activités Cyber Produits

- Enregistrement de nouveaux contrats majeurs en Défense

- Poursuite de l’excellence opérationnelle

Le groupe reste néanmoins vigilant face aux incertitudes liées aux tensions commerciales internationales, avec des hypothèses de tarifs douaniers de 10% depuis l’Europe et 25% depuis le Mexique intégrées dans ses prévisions.