Points clés à retenir

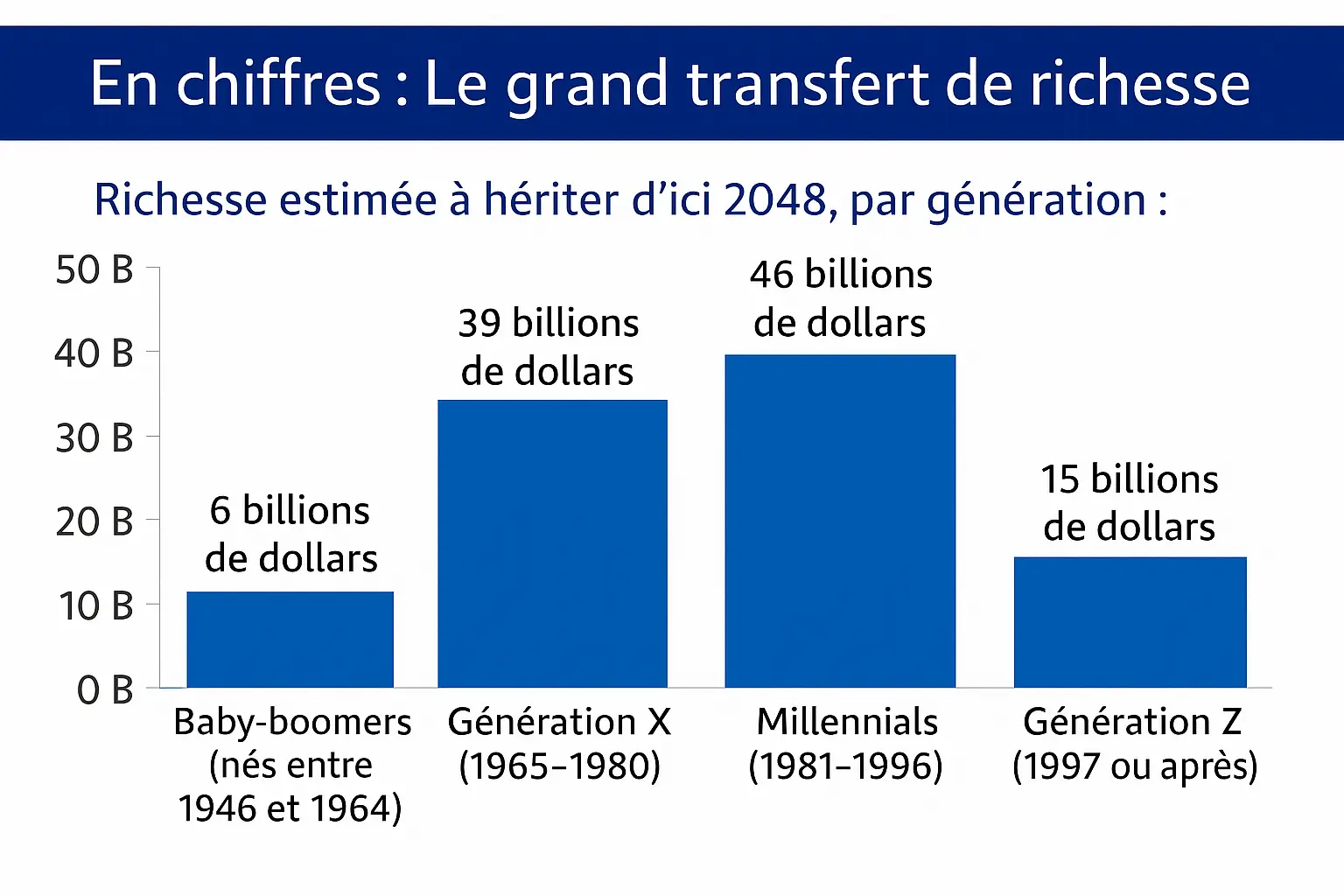

- Un transfert de patrimoine historique : plus de 83 000 milliards de dollars seront transférés d’ici 2048 vers une nouvelle génération d’investisseurs fortunés plus vulnérables aux biais émotionnels.

- Révolution de l’expérience client : les jeunes fortunés veulent une gestion de fortune qui intègre leurs passions et projets, avec accès aux actifs alternatifs.

- L’IA comme rempart contre l’irrationalité : l’intelligence artificielle modère significativement l’impact des biais comportementaux sur les décisions d’investissement, particulièrement le FOMO et le comportement grégaire.

- Transformation du métier de conseiller : l’IA automatise les tâches répétitives, rationalise les décisions et organise les données, libérant du temps pour la relation client.

- L’IA devient incontournable : les gestionnaires qui adoptent l’IA gardent mieux leurs clients que ceux qui restent sur les méthodes traditionnelles.

- Défis de transparence : 65 % des dirigeants financiers ne savent pas expliquer comment leurs systèmes d’IA prennent les décisions.

L’IA ne remplace pas le conseiller financier, elle crée le conseiller « augmenté ». Pendant que l’IA traite les données et automatise les tâches, l’humain se concentre sur la stratégie et le relationnel. Les firmes gagnantes ne choisiront pas entre technologie et humain, mais feront travailler les deux ensemble pour devenir les « architectes du possible » de leurs clients.

83 000 milliards sous influence : quand l’émotion pilote la fortune

Derrière les chiffres colossaux de ce transfert de richesse se cache le paradoxe central de la finance moderne : une fortune immense sur le point d’être pilotée par une psychologie faillible. Loin du mythe de l’investisseur au sang-froid, cette nouvelle génération est, comme toutes les autres, soumise à des biais émotionnels qui influencent lourdement ses décisions et redéfinissent le rôle de conseiller.

Une génération sous l’influence des biais comportementaux

Une étude académique publiée en 2025 dans l’International Journal of Accounting and Information Management a disséqué les moteurs de décision des investisseurs de la Gen Z et a formellement identifié l’impact significatif de quatre biais comportementaux majeurs :

- l’excès de confiance (Overconfidence Bias – OCB),

- la peur de manquer une opportunité (Fear of Missing Out – FOMO),

- le comportement grégaire (Herding Bias – HB)

- l’aversion au regret (Regret Aversion Bias – RAB) sur leurs décisions finales.

Ces biais, universels, prennent une dimension critique lorsqu’ils s’appliquent à des portefeuilles de plusieurs millions.

Cette réalité est exacerbée par un environnement économique d’une complexité inédite. « Il est devenu crucial d’identifier les enjeux du moment et d’interpréter les informations rapidement, car les décisions doivent être prises sans délai« , explique Xavier Massot, Directeur de la Transformation Finance chez SEB.

Cette urgence a transformé les méthodes de travail : « Nous sommes passés de visions à long terme à des révisions beaucoup plus fréquentes, nécessitant l’utilisation de données parfois moins précises », témoigne-t-il. Il souligne la nécessité pour les financiers de passer « de l’analyse précise du passé à des visions plus prospectives« , un exercice où l’émotion peut facilement prendre le pas sur l’analyse.

La technologie au service de la rationalité

Les gestionnaires de fortune (RM) le constatent sur le terrain. Leur rôle évolue au-delà de la simple analyse financière pour englober « la compréhension des comportements, des passions et même des biais des clients« . Le défi est immense : comment offrir un conseil objectif quand le client, et parfois même le conseiller, est sujet aux montagnes russes émotionnelles des marchés ?

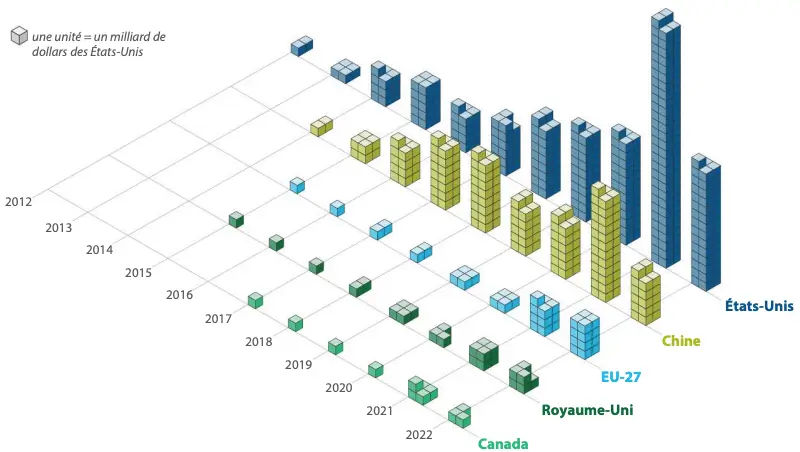

Ce défi psychologique pour les gestionnaires de fortune ne se déroule pas en vase clos. Il s’inscrit au cœur d’une course technologique mondiale effrénée, où les investissements dans l’intelligence artificielle explosent à l’échelle planétaire, avec les États-Unis et la Chine en tête.

Investissements en capital-risque dans le secteur de l’IA et des données par zone géographique (en milliards de dollars)

Ironiquement, cette compétition féroce, marquée par la peur d’être dépassé, n’est pas sans rappeler les biais de « FOMO » et de comportement grégaire qui affectent les investisseurs eux-mêmes.

Dans ce contexte, même les économies avancées reconnaissent qu’elles « se heurtent à des obstacles dans la course mondiale aux investissements dans l’IA ». Pour le secteur financier, cette dynamique n’est donc pas une simple information : c’est une pression immense. L’adoption de solutions d’IA devient alors le seul acte véritablement rationnel : non pas pour suivre aveuglément la tendance, mais pour répondre à un problème client fondamental et, ce faisant, assurer sa propre survie et son leadership.

L’IA à la rescousse : le co-pilote rationnel et hyper-efficace

Face à la faillibilité humaine, l’intelligence artificielle s’impose comme un rempart de logique et d’efficacité. Son déploiement dans la gestion de fortune s’articule autour de trois axes majeurs :

- l’automatisation des tâches répétitives pour libérer du temps au conseiller

- la rationalisation des décisions pour éviter les erreurs du aux biais émotionnelles

- l’organisation intelligente des données pour alimenter les analyses

De l’automatisation à l’augmentation : libérer le potentiel humain

Le premier impact tangible de l’IA est de redonner du temps au conseiller financier. Un rapport de KPMG révèle que les conseillers ne consacrent que 58 % de leur temps à leurs clients. Le reste est dévoré par les tâches administratives (21 %) et la gestion d’investissement pure (17 %). L’IA, et notamment l’automatisation robotisée des processus (RPA), est en train de changer la donne. Des processus comme l’onboarding client, la gestion documentaire, la préparation de rapports de performance et la veille de conformité sont de plus en plus pris en charge par des algorithmes.

Dans le secteur financier, l’automatisation de tâches « simples, manuelles, à haut volume, et sujettes à l’erreur humaine » comme le traitement des transactions ou la réconciliation comptable est une priorité. L’objectif n’est pas de réduire les effectifs, mais de transformer le rôle du conseiller : moins d’administration, plus de stratégie et de relationnel.

Le contrepoids rationnel aux biais émotionnels

C’est ici que l’IA devient une arme stratégique. L’étude qui a mis en lumière les biais de la Gen Z a fait une découverte capitale : l’utilisation de services de conseil digitaux basés sur l’IA (nommés ADAS) « modère de façon significative la relation entre le phénomène de FOMO et la décision d’investissement, ainsi qu’entre le comportement grégaire et la décision d’investissement ». En clair, l’IA agit comme un coach objectif. Elle analyse les données sans l’adrénaline de la « tendance du moment » ni la peur de « rater le coche ».

Les applications de cette rationalisation sont multiples :

- Analyse de scénarios : L’IA peut « simuler des milliers de scénarios » pour optimiser les portefeuilles, offrant une vision probabiliste là où l’humain voit une menace ou une opportunité unique.

- Détection d’anomalies : En analysant les données, l’IA peut « trouver des anomalies comportementales qui pourraient représenter un risque ou une opportunité », alertant le conseiller avant même que le client n’agisse de manière impulsive.

- Personnalisation objective : Loin de se baser sur l’intuition, l’IA peut « personnaliser le matériel marketing en se basant sur la ‘persona’ du client » ou proposer des produits alignés sur ses objectifs profonds plutôt que sur ses désirs passagers.

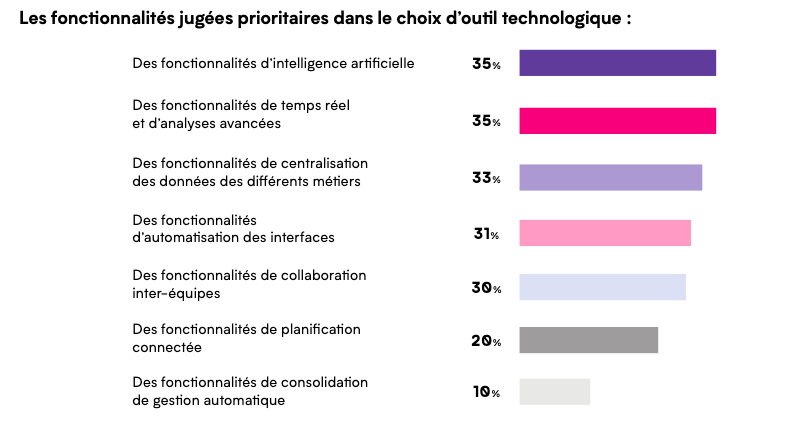

Le socle indispensable : la stratégie de données

Toute cette intelligence reste lettre morte sans un carburant de qualité : la donnée. Le papier blanc publié par Fiserv sur la façon dont la digitalisation redéfinit la gestion de patrimoine souligne le fait que « La donnée est l’ingrédient le plus important pour alimenter le conseil digital« .

Pour que l’IA fonctionne, les firmes doivent d’abord mettre en place une « stratégie de données » robuste et un « cadre d’intégration API« . Cela signifie briser les silos, garantir une qualité et une lignée de données irréprochables, et construire une « Data Fabric » (tissu de données) qui permette aux différents systèmes de communiquer en temps réel.

Cette orientation vers des architectures de données unifiées et intelligentes se reflète directement dans les priorités d’investissement des directions financières. Interrogées sur les fonctionnalités jugées décisives dans le choix d’un nouvel outil technologique, elles placent l’intelligence artificielle et l’analyse en temps réel en tête de liste, confirmant que la transformation est bien enclenchée au cœur des entreprises.

Au-delà du conseil en investissement : la révolution de l’expérience client

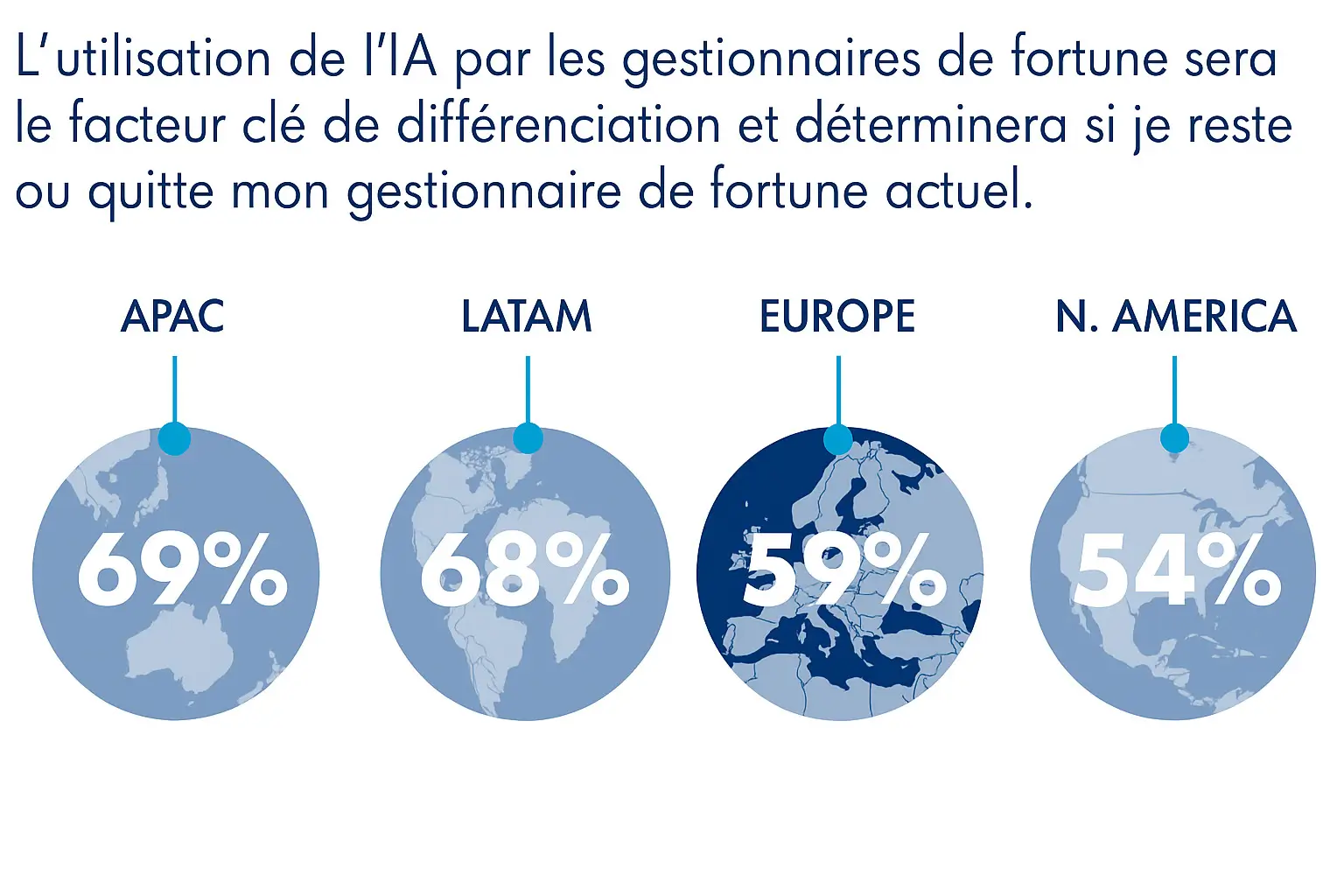

Pour les HNWI « Next-gen », la gestion de fortune ne se résume pas à des rendements. La prochaine génération s’attend à une expérience globale qui intègre la gestion de leur patrimoine à leurs passions et leurs projets. Concrètement, ces HNWI « Next-gen » recherchent des « capacités digitales avancées » et des « services à valeur ajoutée sur-mesure« .

Cette évolution des attentes explique pourquoi 81 % d’entre eux prévoient de changer de gestionnaire de fortune après avoir hérité, citant le manque de services digitaux et d’offres adaptées comme raisons principales. Cette volonté de changement est directement liée à l’adoption des nouvelles technologies, l’intelligence artificielle en tête.

Comme le montre ce graphique, l’usage de l’IA est devenu un critère de différenciation majeur, capable de déterminer la fidélité d’un client à travers le monde.

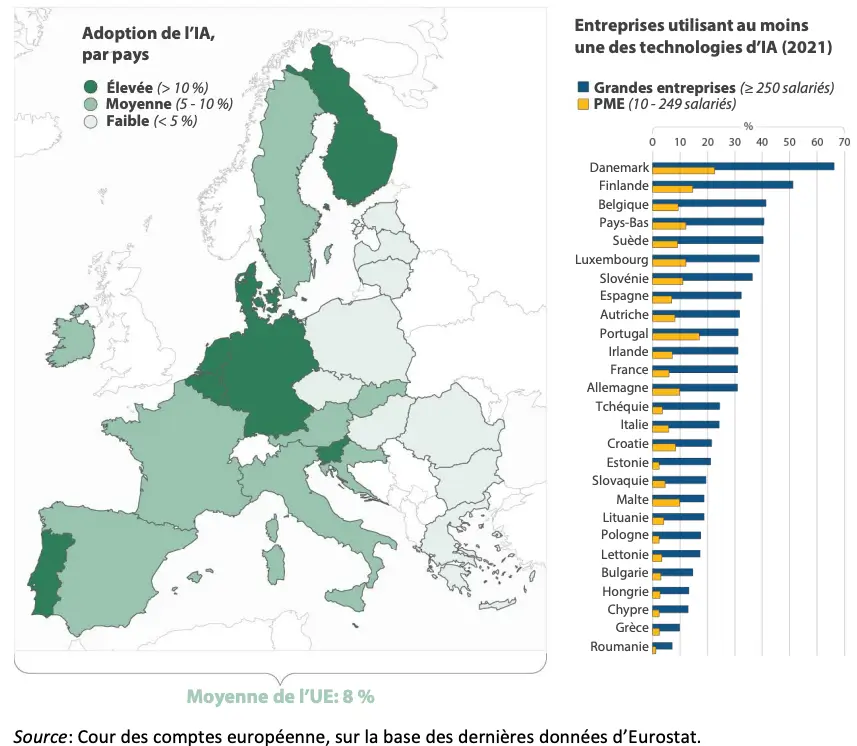

Cette forte attente des clients pour des services basés sur l’IA met en lumière la position unique du secteur financier pour y répondre. Car si l’adoption globale de l’IA par les entreprises progresse, les données révèlent une fracture nette, séparant une avant-garde d’acteurs qui intègrent déjà cette technologie au cœur de leur stratégie, de la grande majorité qui la perçoit encore comme complexe et lointaine.

Ce graphique met en évidence que les « Grandes entreprises« , catégorie à laquelle appartiennent la plupart des grandes banques et sociétés de gestion de fortune, sont très largement en tête en matière d’adoption de l’IA par rapport aux PME.

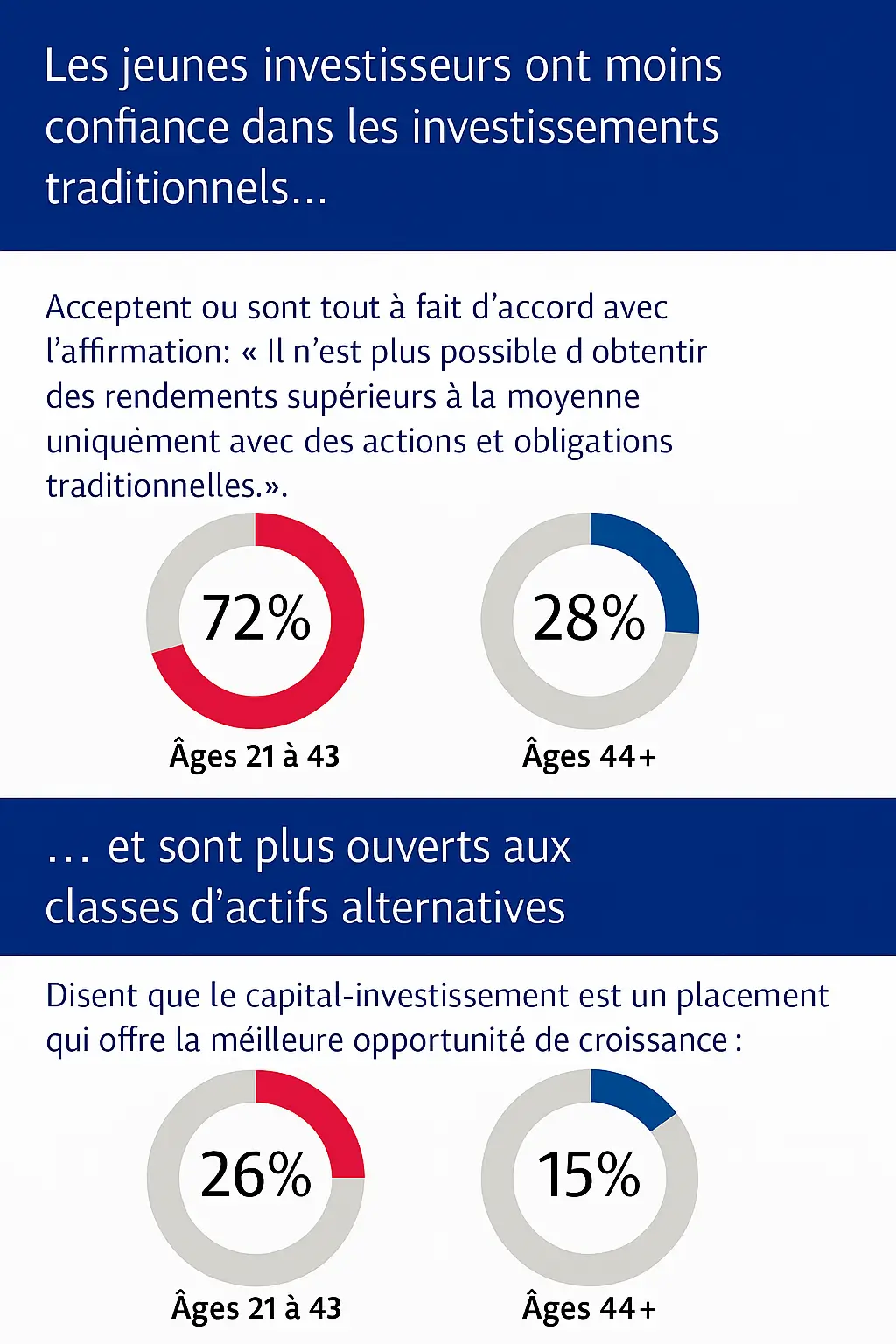

Accès à de nouvelles classes d’actifs

L’intérêt pour le private equity et les cryptomonnaies est massif. Le graphique ci-dessous illustre cette perte de confiance dans les placements traditionnels et l’appétit pour les actifs alternatifs.

En effet, 72 % des jeunes HNWI estiment qu’on ne peut plus atteindre de surperformance avec les seuls actifs traditionnels. Des plateformes comme « Alts Bridge » de BNY Mellon ou les offres d’ETF Bitcoin de Morgan Stanley répondent à cette demande, et l’IA est cruciale pour l’analyse de risque et l’intégration de ces actifs illiquides.

Des services à valeur ajoutée intégrés

La planification successorale et les services de conciergerie sont les services non-financiers les plus plébiscités par les HNWI « Next-gen ». L’IA permet par exemple d’offrir des solutions de « digital estate planning » pour gérer les actifs numériques (crypto, comptes en ligne).

Dans la conciergerie, des partenariats entre banques (HSBC, Goldman Sachs) et spécialistes permettent d’offrir des services médicaux ou d’aide à l’éducation, personnalisés grâce à l’IA qui aide à anticiper les besoins et à adapter les recommandations.

Une omnicanalité intelligente : réinventer la relation conseiller-client

Les « Next-gen » privilégient le digital, avec une forte préférence pour les sites web et les appels vidéo pour interagir avec leur conseiller. 56 % des conseillers estiment que leur firme manque de plateformes omnicanales fluides.

Les solutions d’IA contribuent concrètement à la mise en place de stratégies digitales, et permettent de créer des « Smart Assistants » qui préparent les réunions en amont, fournissent des informations en temps réel pendant les appels, automatisent les comptes-rendus et personnalisent les suivis.

Cette transformation technologique redéfinit fondamentalement le métier. Le rôle du conseiller (RM) se transforme ainsi radicalement, passant de vendeur de produits à orchestrateur centré sur le client.

Cette évolution s’accompagne de gains d’efficacité concrets, comme le souligne Bart Vanhaeren, CEO d’InvestSuite : « L’IA et les outils digitaux peuvent améliorer de manière significative l’efficacité des gestionnaires de fortune, réduisant le temps de préparation pour les conseillers et améliorant les interactions avec les clients ».

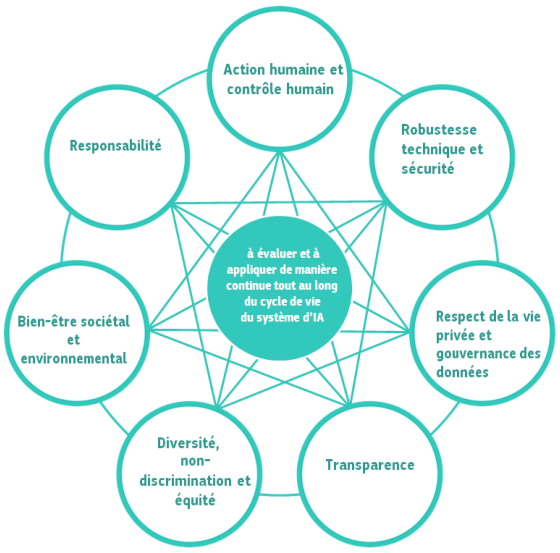

Les défis éthiques de l’IA : naviguer entre transparence et « Black Box »

L’ascension fulgurante de l’IA dans un secteur aussi critique que la finance n’est pas sans danger. Son adoption massive soulève des questions éthiques cruciales que les firmes ne peuvent ignorer au risque de perdre la confiance de leurs clients.

Interrelation des exigences à appliquer et à évaluées tout au long du cycle de vie d’un système IA

Le problème de la « boîte noire » (Black Box)

Dans le jargon technologique, on parle de « boîte noire » (Black Box) pour désigner un système dont le fonctionnement interne reste mystérieux, même pour ses créateurs. C’est exactement le défi que rencontre l’IA financière aujourd’hui.

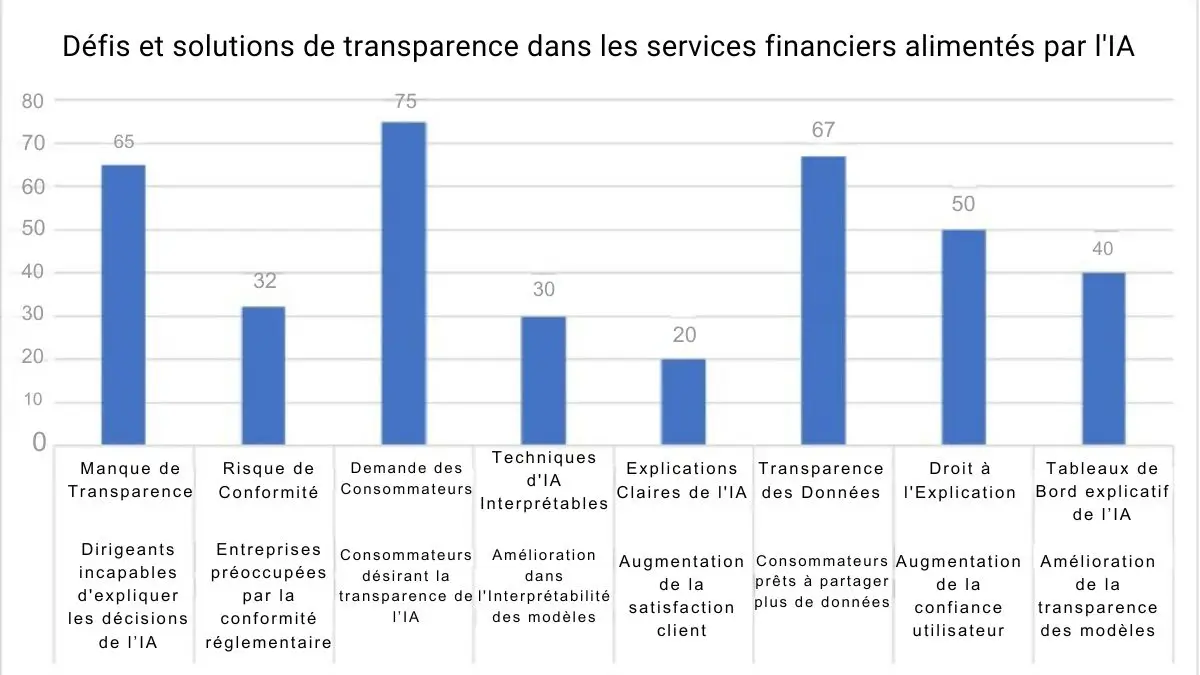

L’un des plus grands défis est le manque de transparence : 65 % des cadres supérieurs des services financiers ne peuvent pas expliquer comment les décisions de leurs modèles d’IA sont prises.

Cette opacité pose des risques de conformité réglementaire (notamment avec le RGPD) et érode la confiance des clients, dont 75 % demandent plus de transparence.

Le fléau du biais algorithmique

Les systèmes d’IA sont aussi impartiaux que les données sur lesquelles ils sont formés. Les données financières historiques reflètent souvent des inégalités sociétales, ce qui peut conduire l’IA à perpétuer, voire amplifier, des biais discriminatoires dans l’octroi de crédits ou les recommandations d’investissement.

Une étude du National Bureau of Economic Research datant de 2019 a révélé que les systèmes de prêts immobiliers basés sur l’IA facturaient des taux d’intérêt plus élevés aux emprunteurs latinos et afro-américains (jusqu’à 5,3 points de base de plus). C’est ce que les experts appellent le risque de « redlining » digital, où des quartiers et des populations entières sont pénalisés par des algorithmes.

La question de la responsabilité

L’implication de l’IA dans les décisions d’investissement soulève des préoccupations légitimes : lorsqu’un système d’IA autonome commet une erreur coûteuse, qui est responsable ? Le développeur, la banque, le fournisseur de données ? 67 % des dirigeants du secteur financier considèrent la responsabilité comme l’un des trois principaux défis de l’adoption de l’IA.

Un rapport de l’Autorité Bancaire Européenne sur le Big Data souligne que les banques sont confrontées à des défis importants pour définir clairement la responsabilité concernant les décisions prises par l’IA.

Face à ces défis de responsabilité et de transparence, l’industrie financière développe plusieurs approches complémentaires pour construire une IA de confiance.

L’IA Explicable (XAI) : lever le voile sur la ‘boîte noire

Des techniques comme LIME ou SHAP permettent de produire des « traductions » compréhensibles des décisions des modèles complexes. Cette transparence algorithmique devient un avantage concurrentiel majeur : les clients font davantage confiance à un conseiller capable d’expliquer le « pourquoi » de chaque recommandation.

Les audits et la gouvernance : institutionnaliser la surveillance

Les régulateurs, comme la Financial Conduct Authority au Royaume-Uni, poussent pour des audits annuels obligatoires des systèmes d’IA. La création de « conseils d’éthique de l’IA » au sein des entreprises permet notamment de détecter les problèmes en amont. Cette gouvernance proactive évite les scandales coûteux et renforce la crédibilité des institutions financières.

La supervision humaine

L’approche « human-in-the-loop« , où un humain valide les décisions les plus critiques, reste la meilleure des garanties. Elle permettrait, selon les estimations, de réduire les décisions erronées de l’IA jusqu’à 40 %. Cette supervision n’est pas un frein à l’innovation, mais une assurance qualité indispensable.

Source

- Capgemini – World Wealth Report 2025

- Micropole – La Finance à l’horizon 2030

- Temenos – AI & the modern wealth manager

- KPMG – How AI can be good news for wealth managers

- Fiserv – How Digitalization Is Reshaping Wealth Management

- International Journal of Accounting and Information Management – Beyond instinct: the influence of artificial intelligence on investment decision-making among Gen Z investors

- International Journal of Scientific Research in Computer Science, Engineering and Information Technology – Ethical Implications of AI in Financial Services: Bias, Transparency, and Accountability

- Billy Elly – Ethical Considerations in AI-Driven Fintech: Navigating Bias, Transparency, and Accountability in Financial Application

- Cour des comptes européenne – Rapport spécial : L’UE face au défi de l’intelligence artificielle

- Autorité Bancaire Européenne – Final Report on Big Data and Advanced Analytics

- Estimation de la richesse à hériter par génération d’ici 2048

- Investissements en capital-risque dans le secteur de l’IA et des données par zone géographique

- Fonctionnalités jugées prioritaires dans le choix d’outil technologique

- L’IA, critère décisif dans le choix du gestionnaire de fortune

- Part des entreprises utilisant l’IA dans l’UE, par pays (2021)

- Evolution de la tendances d’investissement chez les jeunes investisseurs

- Les sept exigences pour une IA digne de confiance

- L’impact des mesures de transparence sur la confiance et l’efficacité de l’IA dans la finance

- L’impact des mesures de responsabilité sur la confiance et l’efficacité de l’IA dans la finance