Green-Got avis : un compte, assurance vie et PER de qualité ?

Notre avis sur Green-Got en résumé

✅ Notre avis sur Green-Got est positif.

Pour faire simple, si :

- Vous êtes attaché au fait d’utiliser une vraie banque verte, impliquée dans le choix des partenaires bancaires, des fonds et produits d’investissement,

- Et que votre usage bancaire est simple (opérations du quotidien),

Foncez, Green-Got vous donnera entière satisfaction !

Si votre usage est intensif, que vous avez besoin de plafonds très larges, ou êtes habitués aux fonctionnalités de néobanques telles que la carte Trade republic ou Revolut, il y a de grandes chances pour que Green Got « ne vous suffise pas ».

Le tarif a augmenté (8,90 € / mois pour l’offre Essentiel, 14,90 € pour Premium), mais l’offre s’est enrichie : assurance antifraude incluse, offre Premium avec des avantages exclusifs, et surtout un PER qui vient compléter l’assurance vie. La gamme de produits s’étoffe et se professionnalise.

Mais dans l’état actuel des choses, Green-Got conviendra aux clients très demandeurs de solutions vertes, qui semblent d’accord avec l’idée de faire des concessions, à en juger par les avis irréprochables. Pour ceux qui veulent une solution poussée, pouvoir investir en bourse, acheter des cryptos, ou bénéficier d’un compte multidevises, vous n’êtes pas au bon endroit !

Certains membres de notre rédaction étant clients Green-Got, nous avons eu l’occasion de tester la solution en profondeur. Voici ce que nous en retenons.

Avantages de Green Got

- L’assurance vie GG Planet, performante (jusqu’à 11,8 % net de frais en 2023) et investie dans la transition écologique,

- Le PER Green-Got, nouveau produit pour préparer sa retraite avec un avantage fiscal,

- Le service client exemplaire : des avis clients dithyrambiques (4,7 / 5 sur Trustpilot, +1 200 avis),

- Le compte commun inclus dans l’offre (2 personnes, 2 cartes),

- L’assurance antifraude incluse même sur l’offre Essentiel,

- Une solution bancaire simple et efficace, disponible en France et en Belgique,

- La carte bancaire en bois, originale,

- Green-Got est une vraie banque verte, ce n’est pas du « marketing » (financement de projets verts et grande exigence dans la sélection des fonds),

- L’indépendance : une équipe dynamique, qui n’appartient pas à un grand groupe.

Inconvénients de Green Got

- La hausse des tarifs : l’offre Essentiel passe à 8,90 € / mois (contre 6 € auparavant),

- Les frais de retraits (1 € après deux retraits gratuits mensuels, et 2 € pour les retraits à l’étranger),

- Certains frais comme les rejets de prélèvement à 10 €, toujours élevés,

- Green-Got n’a pas encore de licence bancaire,

- Le compte micro-entreprise : trop pauvre en fonctionnalités (encaissement, etc).

Les alternatives à Green-Got en 2026 :

Voici selon nous les meilleures alternatives à Green-Got en 2026 :

| Néo-banque | Avis | Accéder |

|---|---|---|

| Avis Revolut | ||

| Avis carte Trade Republic | ||

| Avis N26 |

Qui est Green-Got ?

Voici les informations à retenir au sujet de Green-Got :

| Information | Détail |

|---|---|

| Date de début d’activité | Juin 2020 |

| Pays d’origine | France |

| Maison mère | Fintech indépendante |

| Dépôt minimum | 30 € |

| Note du service client | TrustPilot : 4,7 / 5 (Excellent) — plus de 1 200 avis |

| Régulation | Agent Prestataire de Services de Paiement, Banque Nationale de Belgique, n°0712.775.202. Courtier d’assurance ou de réassurance, ORIAS, n°21000544 |

| Garantie des dépôts | Jusqu’à 100 000 € (FGDR) |

Green-Got, nom commercial de Domino SAS, est une fintech française. Elle offre un service de néobanque, et a été fondée par Andréa Ganovelli, Fabien Huet et Maud Caillaux.

L’initiative part d’un constat simple : les grandes banques traditionnelles ont pour la plupart été fondées pendant la révolution industrielle, et ont gardé dans leur ADN une certaine dépendance aux énergies fossiles. Elles sont donc inadaptées aux enjeux actuels. À l’inverse, Green-Got vante son modèle éthique, excluant des financements liés d’une manière ou d’une autre aux énergies polluantes.

Aujourd’hui, Green-Got appartient toujours à ses fondateurs, employés, et particuliers ayant participé aux levées de fonds. Elle est en outre accompagnée par un fonds d’investissement spécialisé dans les enjeux et investissements climatiques : Pale Blue Dot.

Avis sur le compte courant Green-Got

Voici les informations à retenir sur le compte courant Green-Got :

Green-Got propose désormais deux formules pour son compte personnel :

| Offre | Prix | Paiement | Carte supplémentaire |

|---|---|---|---|

| 🟢 Essentiel | 8,90 € TTC / mois (2 personnes, 2 cartes incluses) | Mensuel uniquement | + 4,45 €/mois / carte |

| 🌿 Premium | 14,90 € TTC / mois ou 154,80 € TTC / an (soit 12,90 €/mois) | Mensuel ou annuel | + 7,45 €/mois (mensuel) ou + 6,45 €/mois (annuel) |

Voici les informations à retenir sur le compte courant Green-Got :

| Information | Détail |

|---|---|

| Abonnement mensuel | À partir de 8,90 € (Essentiel) ou 14,90 € (Premium) |

| Compte courant « bancaire » | Non |

| Compte multi devises | Non |

| IBAN Français | Oui |

| Carte Mastercard | Oui |

| Paiements à l’étranger | Oui, sans frais |

| Arrondi des dépenses | Oui, reversé à des associations |

| Calculateur CO₂e | Oui, pour suivre votre empreinte au quotidien |

| Assurance antifraude | Oui, même sur l’offre Essentiel (phishing, vishing, non-livraison) |

| Disponibilité | France et Belgique (Premium uniquement en France) |

Vous l’avez compris, Green-Got ne dispose pas de licence bancaire, mais la néobanque ne s’en cache pas : c’est son ambition. En attendant, cela implique que votre compte, même s’il dispose d’un IBAN français, n’est pas un compte courant bancaire à proprement parler. Ainsi, il ne vous sera pas possible, par exemple, d’encaisser des chèques, ou encore de souscrire des livrets réglementés (Livret A, LDDS).

Le compte courant Green-Got, c’est donc :

- Un compte en euros, sans possibilité de soldes multidevises (ce qu’un concurrent comme Wise fait très bien),

- Une carte de débit (nous y reviendrons en détail),

- Des tirelires.

À l’ouverture, un versement de 30 € vous sera demandé pour activer votre compte Green-Got. Vous pourrez par la suite l’alimenter par les moyens suivants :

- Virement

- Décaissement d’une tirelire.

Si vous vous demandez ce qu’est une tirelire, c’est très simple : il s’agit des comptes destinés à accueillir votre épargne. Non rémunérés, ils permettent néanmoins de séparer visuellement vos économies de l’argent « du quotidien ». Les tirelires sont très pratiques pour créer des « sous-comptes » par projets (vacances, achat véhicule, etc), personnalisables (nom, émoji, etc), avec un objectif de montant et un délai pour y parvenir (facultatif).

Vous pouvez en ouvrir des tirelires comme bon vous semble, avec une limite globale de 100 000 €, ce qui est très confortable.

Green-Got, qui propose un arrondi des dépenses pour financer des associations qui œuvrent pour l’environnement, ne permet pas de mettre de l’argent sur vos tirelires par ce biais. Un beau geste, mais il serait préférable « d’avoir le choix » (l’option reste désactivable).

De manière générale, nous considérons le compte courant de Green-Got comme décevant. Certes, la solution est simple et efficace. Si on la compare au sein de la niche des banques vertes, le compte courant Green-Got fait partie des bons élèves, aux côtés de celui d’OnlyOne, ou de Bunq.

Mais comparée à une concurrence de type néobanques généralistes, Green-Got est loin derrière Revolut, référence du secteur et meilleure néobanque de notre classement. Cette dernière offre des dizaines de fonctionnalités absentes chez Green-Got, notamment la possibilité d’ouvrir des sous-comptes dans différentes devises.

Par ailleurs, l’abonnement au compte a augmenté et débute désormais à 8,90 € / mois (contre 6 € auparavant). L’offre Premium monte à 14,90 € / mois, mais inclut des assurances et des avantages exclusifs (accès Grand Voyageur, 4 % de cashback chez Biocoop, etc.). Pour autant, chez Revolut ou même gratuitement chez Trade Republic, vous trouverez de meilleurs rapports fonctionnalités / prix si l’aspect écologique n’est pas votre priorité.

Voici ce que nous retenons du compte courant Green-Got :

✅ Avantages du compte courant Green-Got :

- Un IBAN français, pratique !

- Un compte simple et efficace, bien pensé, qui conviendra aux utilisateurs qui ont un usage basique de leur compte en banque.

- Les tirelires, qui permettent de « mettre de côté », avec une interface par projet,

- Le fait de pouvoir ouvrir un nombre illimité de ces tirelires,

❌ Inconvénients du compte courant Green-Got :

- Le dépôt initial de 30 €, très élevé par rapports aux concurrents (Wise n’exige aucun dépôt, comme beaucoup d’autres néobanques),

- Absence de compte multidevises,

- Pas de « vrai » compte bancaire, tant que Green-Got n’obtient pas sa licence,

- L’arrondi des dépenses qui ne peut pas être épargné (mais obligatoirement crédité à des associations).

Avis sur la carte bancaire Green Got

Voici les informations à retenir concernant la CB Green-Got :

| Type de carte | Carte de débit |

| Interrogation du solde | Oui, autorisation systématique |

| Carte physique | Oui |

| Carte virtuelle | Oui : Apple Pay, Google Pay |

| Paiement sans contact | Oui |

| Prix de la carte (à la commande) | Gratuite (incluse dans la cotisation mensuelle du compte) |

| Frais d’abonnement mensuel de la carte | À partir de 8,90 € (Essentiel) ou 14,90 € (Premium) |

| Prix d’une carte supplémentaire | Non disponible hors compte commun |

| Opposition sur carte | Gratuit |

| Renouvellement avant échéance | 10 € |

| Assurances incluses | Oui : assurance antifraude (phishing, vishing, non-livraison) dès l’offre Essentiel. Assurances renforcées sur l’offre Premium |

| Carte compatible multidevise | Oui |

| Plafonds de paiement |

|

| Plafonds de retraits |

|

| Paiements et retraits hors EEE |

|

La carte bancaire Green-Got est la grande promesse marketing de cette néobanque, et c’est d’ailleurs surtout par ce biais qu’elle s’est « faite remarquer ». Notamment via l’option de carte en bois, originale. Vous aurez d’ailleurs le choix, à la commande, entre cette alternative et une version plastique recyclé.

Côté utilisation, c’est classique, et à l’instar de certaines néobanques : des retraits limités à deux par mois. On notera tout de même les plafonds de paiement et de retraits, inférieurs à la moyenne du secteur. N26, par exemple, propose des limites de 10 000 € mensuels pour les retraits, et le double pour les paiements.

Rien de particulier au demeurant, vous pourrez gérer tout ce qui a trait à votre carte depuis l’application (opposition, renouvellement, verrouillage, etc).

Comme le reste de l’offre, la carte Green-Got convient avant tout pour un usage du quotidien, sans besoin de plafonds importants. Nous apprécions les paiements à l’étranger gratuits même hors EEE (taux de change Mastercard appliqué sans commission). Bonne nouvelle depuis notre dernier test : Green-Got inclut désormais une assurance antifraude (phishing, vishing, non-livraison) même sur l’offre Essentiel, et des assurances renforcées sur l’offre Premium. C’est un progrès significatif par rapport à l’ancienne offre.

Notre avis sur la carte bancaire écologique Green-Got est donc mitigé. Elle ne conviendra selon nous que pour une utilisation basique.

Voici ce que nous en retenons :

✅ Avantages de la CB Green-Got :

- La carte en bois pour se démarquer, et afficher son côté « écolo »,

- Les paiements gratuits à l’étranger (dans le monde entier !),

- Le fait de pouvoir tout gérer depuis l’app.

❌ Inconvénients de la CB Green-Got :

- Le tarif en hausse (à partir de 8,90 € par mois) avec des plafonds moyens,

- Les frais de retraits de 2 € à l’étranger,

- L’impossibilité d’avoir une deuxième carte sur le même compte

Avis sur les frais Green-Got

Nous vous avons déjà présenté une grande partie de la politique tarifaire, celle-ci étant principalement liée aux opérations par carte chez Green-Got (retraits hors limites, etc). Voici les autres frais à retenir :

| Type de frais | Montant |

|---|---|

| Virements SEPA | Gratuits |

| Virement hors SEPA | Non disponible |

| Frais de rejet de prélèvement | 10 € |

| Frais de saisie « ATD » (avis à tiers détenteur) | 20 € |

Comme vous le voyez, très peu de frais sont facturés par Green-Got, en dehors de l’utilisation de la carte au quotidien et de l’abonnement mensuel.

Nous tenons simplement à souligner les frais de rejets de prélèvement, à 10 €, que nous trouvons clairement excessif, sachant qu’une erreur d’inattention (oubli d’approvisionnement du compte) peut vite arriver.

Peut mieux faire, donc, même si nous n’avons pas relevé d’autres éléments alarmants.

Avis sur le compte commun Green-Got

Voici ce qu’il faut retenir du compte commun Green-Got :

| Information | Détail |

|---|---|

| Abonnement mensuel (Essentiel) | 8,90 € (2 personnes, 2 cartes incluses) |

| Abonnement mensuel (Premium) | 14,90 € / mois ou 154,80 € / an (2 personnes, 2 cartes incluses) |

| Carte supplémentaire (Essentiel) | + 4,45 € / mois / carte |

| Carte supplémentaire (Premium) | + 7,45 € / mois (mensuel) ou + 6,45 € / mois (annuel) |

| Cumul avec le compte individuel | Oui |

| Possibilité de convertir son compte individuel | Oui |

Le compte commun Green-Got est désormais intégré directement dans les offres Essentiel et Premium. Chaque formule inclut d’emblée 2 personnes et 2 cartes bancaires. Seul le titulaire (celui qui a ouvert le compte) peut inviter des membres et gérer le compte. Les membres invités peuvent ensuite se connecter, alimenter le compte et utiliser leur carte.

L’offre Essentiel démarre à 8,90 € / mois, ce qui inclut déjà deux utilisateurs avec chacun leur carte. Les cartes supplémentaires sont facturées 4,45 € / mois chacune. Sur l’offre Premium, comptez 14,90 € / mois (ou 12,90 € en annuel), avec des cartes additionnelles à 7,45 € / mois (ou 6,45 € en annuel).

Les prix ont augmenté par rapport à l’ancienne formule (qui était à 8 € pour le compte commun). Le rapport qualité / prix reste en deçà d’alternatives comme Revolut, qui pour moins cher propose aux parents d’ouvrir un sous compte « Revolut < 18 » avec CB pour leurs enfants. Cela dit, l’inclusion de 2 personnes et 2 cartes dans le tarif de base est un progrès par rapport à l’ancienne tarification.

Voici ce que nous retenons du compte commun Green-Got :

✅ Avantages du compte commun Green-Got :

- La possibilité de pouvoir ouvrir et prendre part à plusieurs comptes communs,

- Le système d’invitations, simple et efficace, parfait pour mettre en place un compte familial,

- Le fait que chaque membre puisse disposer d’une carte,

- Le fait qu’il ne soit pas obligatoire de souscrire une carte pour être intégré au compte commun.

❌ Inconvénients du compte commun Green-Got :

- La hausse de prix par rapport à l’ancienne formule (8,90 € contre 8 € auparavant),

- Le prix des cartes supplémentaires (à partir de 4,45 € / mois),

- L’impossibilité de nommer un deuxième « administrateur », seul le titulaire peut gérer le compte commun.

Avis sur le compte micro-entreprise Green Got

Green-Got ne propose pas encore de compte pro à proprement parler, mais un compte pour les auto-entrepreneurs ou autres entrepreneurs individuels. Pour tout autre besoin nous vous suggérons à la lecture de notre comparatif des meilleures banques pro.

Le compte indépendant (EI) Green-Got est strictement identique au compte individuel, à l’exception des plafonds octroyés, que voici :

| Plafonds de retraits |

|

| Plafonds de paiement |

|

| Plafonds des prélèvements | 15 000 € / transaction |

Comme vous le constatez, les plafonds sont « plus larges » pour l’entrepreneur individuel, ce qui est compréhensible. Pour le reste, les fonctionnalités sont identiques à celles du compte personnel. Le tarif suit la même grille que l’offre Essentiel, à partir de 8,90 € mensuels TTC.

Niveau « utilité », ce compte ne vous conviendra que si votre activité est 100 % dématérialisée en matière de facturation. En effet, il ne vous sera pas possible d’encaisser des paiements autrement que par virement. Pas de TPE, ni dépôt d’espèces.

Ce compte pourrait donc convenir pour des freelances, à l’instar du compte Revolut Pro, pensé pour les petites entreprises. Là encore, qu’il s’agisse de tarifs ou de fonctionnalités, la comparaison n’est pas tenable pour Green-Got.

Voici donc ce que nous retenons du compte micro-entreprise Green-Got :

✅ Avantages du compte micro-entreprise Green-Got :

- Une offre simple et efficace, très facile à adopter,

- Le tarif à partir de 8,90 € par mois, raisonnable pour une activité professionnelle,

- La possibilité d’ouvrir un compte EI sans être titulaire d’un compte personnel.

❌ Inconvénients du compte micro-entreprise Green-Got :

- Pas de tirelires pour les pros !

- Très peu d’options d’encaissement,

- Très peu de fonctionnalités,

- Une interface limitée lorsqu’il s’agira de faire des exports comptables, ou d’obtenir des données analytiques sur sa trésorerie.

Avis sur le compte pro Green-Got

Le compte pro Green-Got n’est, à l’heure actuelle, pas encore disponible.

Il est possible de se préinscrire, afin d’être averti lorsqu’il sera lancé. La promesse de Green-Got pour ce produit est de « réorienter vos flux financiers vers des investissements plus bénéfiques pour la planète ».

Alors, nous sommes d’accord, sur le papier, c’est très noble. Mais ça l’est davantage lorsque c’est accompagné de solution performante pour le client.

Nous mettrons donc cette section à jour dès lors que le compte pro Green-Got sera disponible !

Avis sur l’assurance vie Green-Got : Planet

Nous arrivons à présent sur ce qui est la promesse de Green-Got : utiliser votre épargne pour générer un impact positif pour la planète, et financer l’innovation en matière de transition écologique.

Et cela se fait par le biais d’un produit d’épargne bien connu des français : l’assurance vie. Voyons ce que Green-Got propose, et si cette mouture « green » de l’épargne peut concurrencer les meilleures assurances-vie du marché.

Voici les caractéristiques principales :

| Type de frais | Montant | Détail |

|---|---|---|

| Dépôt minimum | 500 € | Avec versement mensuel de 50 € minimum. 800 € sans versement mensuel obligatoire |

| Frais d’entrée / versement | 0 % | Aucun frais à l’ouverture ou au versement |

| Frais de gestion | 1,4 à 1,5 % / an | Dont 0,9 % Green-Got + 0,5 à 0,6 % Generali |

| Frais des supports | ~1 % / an en moyenne | Variable selon les fonds et le portefeuille choisi |

| Frais de sortie / rachat | 0 % | Retrait en 72h, sans pénalité ni frais |

| Frais de surperformance | 0 % |

Assurance vie Green-Got : comment ça marche ?

L’assurance vie GG Planet propose une gestion pilotée avec cinq profils de risque, du plus prudent au plus offensif. Chaque portefeuille combine performance, diversification et impact, pour que votre investissement soit aligné avec vos objectifs, votre horizon et votre tolérance au risque.

Les 5 portefeuilles GG Planet financent les différents enjeux de la transition écologique : action pour le climat, consommation et production responsables, eau propre et assainissement, villes et communautés durables, énergie abordable et propre.

| Profil | Objectif |

|---|---|

| Sage | Privilégier sécurité et stabilité pour votre épargne |

| Équilibré | Allier rendement et sécurité, avec un niveau de risque modéré |

| Ambitieux | Le juste milieu entre équilibre et dynamisme |

| Audacieux | Une stratégie dynamique et volatile pour plus de croissance |

| Intrépide | Maximiser votre rendement en acceptant de fortes variations |

En gestion pilotée, vous déléguez en toute confiance : les conseillers Green-Got se chargent des arbitrages et ajustent la répartition selon les évolutions économiques, les tendances sectorielles et les données financières et extra-financières des fonds. Vous restez informé à chaque étape, mais vous n’avez rien à gérer.

L’assurance vie Green-Got Planet : les performances

Voici les performances nettes de frais des cinq portefeuilles GG Planet :

| Profil | Performance nette 2024 | Performance nette 2023 |

|---|---|---|

| Sage | 4,05 % | 5,53 % |

| Équilibré | 4,15 % | 6,78 % |

| Ambitieux | 5,29 % | 7,95 % |

| Audacieux | 5,41 % | 8,86 % |

| Intrépide | 7,17 % | 11,8 % |

Les rendements proposés par Green-Got sont solides, notamment pour une assurance vie dont tous les fonds sont éthiques et éco-responsables. Le profil Intrépide a atteint 11,8 % net de frais en 2023, un résultat remarquable. En 2024, les performances restent positives sur l’ensemble des profils, avec une logique cohérente : plus le profil est offensif, plus le rendement est élevé.

Pour comparer, Goodvest, le principal rival de GG Planet sur l’assurance vie green, affichait des rendements inférieurs sur les profils comparables. Green-Got se positionne donc très bien sur le créneau de l’investissement responsable.

Côté frais, Green-Got facture entre 1,4 et 1,5 % de frais de gestion par an (dont 0,9 % pour Green-Got et 0,5 à 0,6 % pour Generali), auxquels s’ajoutent les frais des supports (~1 % en moyenne). C’est plus élevé que des acteurs généralistes comme BoursoVie, mais Green-Got justifie ces coûts par l’analyse extra-financière, la mesure d’impact et un accompagnement humain. Contrairement à d’autres acteurs qui misent uniquement sur les ETF les moins chers, Green-Got privilégie des fonds qui garantissent une transparence nécessaire à ses analyses extra-financières rigoureuses.

Une exigence éthique et financière inégalée

Green-Got sélectionne uniquement les fonds qui respectent à la fois les critères financiers les plus solides et des exigences extra-financières extrêmement strictes. Moins de 0,4 % des fonds analysés répondent à leurs standards (sur plus de 4 000 analysés). La méthodologie repose sur l’analyse de la matérialité et de l’utilité des entreprises pour la transition, leur bilan carbone, leur stratégie de transition et leur gouvernance.

Concrètement :

- Green-Got utilise des données Carbone 4 Finance et Urgewald,

- 86 % des fonds ont au moins un label et 100 % sont SFDR 8 ou 9,

- L’assurance vie a été saluée par Reclaim Finance pour son exclusion de l’expansion des énergies fossiles,

- Green-Got a créé son propre fonds exclusif, Green-Got Sustainable Future, géré par Dorval Asset Management (fonds SFDR 9, ISR et GreenFin).

Parmi les entreprises présentes dans les portefeuilles, on retrouve des acteurs majeurs de la transition écologique comme Vestas Wind Systems (éolien), First Solar (photovoltaïque), Schneider Electric (efficacité énergétique), Nexans (réseaux électriques), Alstom (mobilité durable) ou encore Terna (réseaux électriques italiens).

Avec plus de 70 millions d’euros sous gestion en assurance vie et une note de 4,7/5 sur Trustpilot (+1 200 avis), GG Planet a su convaincre de nombreux épargnants.

Voici ce que nous retenons de l’assurance vie de Green Got.

✅ Avantages de l’assurance vie Green-Got :

- L’absence de frais d’entrée, d’arbitrage, de rachat ou de surperformance,

- Les performances solides : jusqu’à 11,8 % net de frais en 2023 sur le profil Intrépide,

- 5 profils de risque bien définis, du plus prudent au plus offensif,

- Une exigence extra-financière inégalée : moins de 0,4 % des fonds analysés répondent aux standards Green-Got,

- Le contrat assuré par Generali Vie, acteur historique et reconnu,

- Un accompagnement humain avec des conseillers en gestion de patrimoine.

❌ Inconvénients de l’assurance vie Green-Got :

- Les frais de gestion (1,4 à 1,5 % + ~1 % de frais de supports) restent au-dessus de la moyenne du marché,

- Pas de gestion libre,

- Dépôt minimum de 500 € (ou 800 € sans versement mensuel), plus élevé qu’avant.

Avis sur le PER Green-Got

Green-Got propose désormais un Plan Épargne Retraite (PER) en partenariat avec Garance, un groupe mutualiste indépendant qui accompagne depuis près de 40 ans les épargnants dans leurs projets de retraite. Le PER Green-Got vous permet de préparer votre retraite tout en investissant dans les entreprises utiles à la transition écologique, et de transformer vos impôts en épargne grâce à la déductibilité fiscale des versements.

PER Green-Got : les caractéristiques

| Type de frais | Montant | Détail |

|---|---|---|

| Frais d’entrée / versement / arbitrage | 0 % | Aucun frais à l’ouverture ou au versement |

| Frais de gestion | 0,9 % / an | Dont 0,5 % Green-Got + 0,4 % Garance |

| Frais des supports | ~1 % / an en moyenne | Variable selon les fonds et le portefeuille |

| Frais de transfert | 1 % | Frais légaux. 0 % si le PER a plus de 5 ans |

| Frais de rente | 0 % | |

| Frais d’association | Offerts | Frais d’adhésion à l’association qui porte le contrat |

Le PER Green-Got reprend la même philosophie que l’assurance vie GG Planet : 5 profils de gestion pilotée (Sage, Équilibré, Ambitieux, Audacieux, Intrépide) avec la même exigence dans la sélection des fonds. La souscription est 100 % en ligne, accessible dès 500 € sans versement mensuel obligatoire, avec possibilité de sortie en rente ou en capital.

PER Green-Got : rendements cibles

| Portefeuille | Hypothèse de rendement cible / an net de frais |

|---|---|

| Sage | 3,5 % |

| Équilibré | 4,5 % |

| Ambitieux | 5,9 % |

| Audacieux | 7,1 % |

| Intrépide | 8,1 % |

Point notable : les frais de gestion du PER sont inférieurs à ceux de l’assurance vie (0,9 % contre 1,4-1,5 %), ce qui est un avantage significatif. Le partenariat avec Garance, qui gère plus de 6 milliards d’euros, apporte une solidité institutionnelle rassurante.

✅ Avantages du PER Green-Got :

- Des frais de gestion compétitifs à 0,9 % / an,

- L’avantage fiscal propre au PER (déductibilité des versements),

- Aucun frais d’entrée, de versement ni d’arbitrage,

- La même exigence éthique que l’assurance vie GG Planet,

- Partenariat avec Garance, acteur reconnu de la retraite.

❌ Inconvénients du PER Green-Got :

- Produit encore récent, sans historique de performances réelles,

- L’épargne est bloquée jusqu’à la retraite (sauf cas de déblocage anticipé prévus par la loi),

- Frais de transfert de 1 % si le PER a moins de 5 ans.

Green-Got est-elle une néo-banque fiable ?

Green-Got est une néobanque fiable. Et ce pour les raisons suivantes :

- Les fonds sont protégés jusqu’à 100 000 € par le FGDR. En cas de faillite, vous serez couvert jusqu’à ce montant,

- Régulation auprès des autorités belges, notamment la Banque Nationale de Belgique, sous le n°0712.775.202. Également enregistré auprès de l’ORIAS, sous le n°21000544

- Les fonds des clients sont consignés chez Arkéa, et séparés de la trésorerie de Green-Got, qui ne peut pas y accéder,

- Verrouillage biométrique : nul ne peut accéder à votre compte en cas de mobile perdu ou volé,

- 3D Secure : pour valider tous les paiements en ligne en deux étapes,

- Assurance antifraude incluse (phishing, vishing, non-livraison), même sur l’offre Essentiel,

- Technologie Soft Lock et surveillance 24h/24 et 7j/7 de toutes les transactions,

- Partenaire Mastercard, gage de fiabilité et de sécurité, avec plus de 2,3 milliards d’euros de transactions sécurisées depuis le lancement.

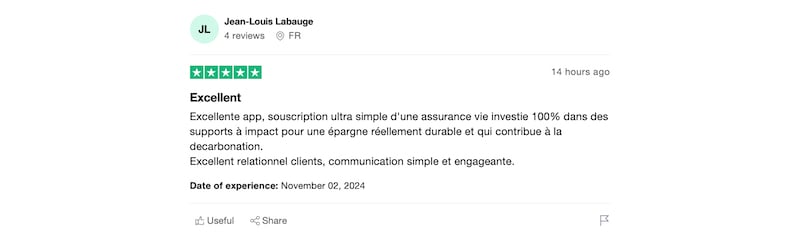

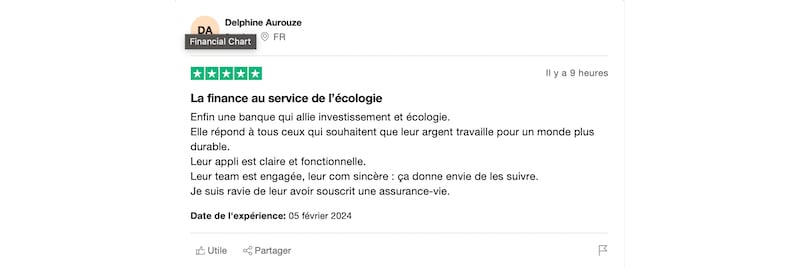

Les avis des clients et anciens clients Green-Got

Il est très important de se référer aux avis en ligne avant de confier ses fonds à une institution financière. Sur Trustpilot, Green-Got fait état d’une note excellente : 4,7 / 5 avec plus de 1 200 avis.

Nous tenons à souligner que ce niveau de notation est très rare pour une banque, puisque ce type d’établissements est celui qui, de manière générale, reçoit les pires notes. Green-Got, à l’inverse, totalise 92 % d’avis cinq étoiles.

Sans surprise, les clients vantent la cohérence écologique de Green-Got, et la qualité de ses supports d’investissement verts.

Le service client prend en plus le temps de répondre et de remercier ses usagers. Tout bonnement excellent.

Fort d’une première expérience dans le commerce, je me consacre aujourd’hui à décrypter l’univers de la finance en ligne. Ma mission est double : d’une part, rendre les grands sujets économiques accessibles à tous, et d’autre part, analyser en profondeur les plateformes bancaires et d’investissement. Mon objectif est de vous fournir des éclairages clairs et factuels pour vous permettre de naviguer dans cet écosystème et de faire vos propres choix de manière éclairée.