Fundora avis 2025 : investir en private equity dès 100€ ?

Investir dans le private equity sans être millionnaire ? C’était encore impensable il y a quelques mois.

Mais l’arrivée d’un nouvel acteur en France est potentiellement venue bousculer cette réalité. Il s’agit de Fundora, jeune plateforme française qui a pour ambition de briser les barrières de l’investissement non coté, avec un ticket d’entrée à 100 €, un accompagnement personnalisé et une sélection d’opportunités professionnelles. Pour l’épargnant particulier, il pourrait bel et bien s’agir, sur le papier, d’une petite révolution. Mais qu’en est-il dans les faits ?

Résumé de notre avis

✅ Notre avis sur Fundora est très positif.

Cette nouvelle plateforme made in France coche, selon nous, toutes les cases d’une révolution attendue de longue date dans l’univers de l’investissement retail (placements pour les particuliers). Accessible et régulée, Fundora permet réellement au particulier le pouvoir d’investir comme un pro, avec des opportunités calibrées et jusqu’ici inaccessibles.

En effet, tous les voyants sont au vert, malgré le jeune âge de la plateforme : le ticket d’entrée à 100 €, la sélection rigoureuse de fonds, et surtout l’indépendance totale dans le conseil. En effet, Fundora n’est pas rémunérée pour vous vendre tel ou tel fonds. Son objectif est donc « réellement » de vous faire gagner de l’argent, et ainsi d’acquérir une bonne réputation. Un alignement d’intérêts indiscutable.

Quelques autres belles surprises, comme l’absence de frais de performance, viennent compléter un tableau déjà quasi parfait : fluidité de l’expérience utilisateur, qualité du support client et un accompagnement « gants blancs ».

On ne pourra « reprocher » à Fundora que son jeune âge, et donc un manque de track record, mais il faut bien commencer quelque part. Par ailleurs, la qualité des partenaires (comme Sanso Longchamp AM), qui disposent, eux, d’une grande expérience, est très rassurante.

Pour nous, la proposition de valeur est unique : une vraie porte d’entrée vers le private equity, pensée pour l’épargnant particulier. Tous les ingrédients sont rassemblés pour que Fundora devienne incontournable à l’avenir.

Les performances passées ne préjugent pas des performances futures. Ce contenu n’est pas un conseil en investissement. Tout investissement comporte un risque d’illiquidités et de perte en capital.

Nous avons réalisé quelques investissements en private equity via Fundora et voici, selon nous, les avantages et inconvénients de cette plateforme.

Avantages de Fundora

- Une plateforme régulée (CIF, ACPR) pensée pour les particuliers,

- Un ticket minimum de 100 €, contre 100 000 €, voire beaucoup plus, ailleurs,

- Des performances cibles ambitieuses (selon les stratégies, x2 à x6, comme en témoignent les performances passées des fonds),

- Les frais prélevés, très corrects (aucun frais de performance, même en cas de multiple élevé),

- L’excellente sélection de fonds « top quartile » dans des secteurs porteurs (IA, santé, cybersécurité),

- Un accompagnement personnalisé, de l’inscription au suivi des fonds,

- L’absence de rétrocommissions, gage d’indépendance qui permet un alignement d’intérêts avec l’investisseur,

- Un parcours 100 % digital, simple et rapide.

Inconvénients de Fundora

- Une plateforme encore jeune, peu de recul sur les performances,

- Aucun fonds logé en PEA ou en assurance-vie pour le moment,

- Nécessité d’accepter une illiquidité forte sur plusieurs années, mais cela est propre au private equity de manière générale,

- Pas d’application mobile dédiée à ce jour.

Qui est Fundora ?

Voici quelques informations essentielles concernant Fundora :

| Statut juridique | CIF (Conseiller en Investissements Financiers), enregistré à l’ORIAS |

| Régulation | Agent de Lemonway, sous contrôle de l’ACPR |

| Fondateurs | Bradley Lafond, Alan Huet, Loïc Melane |

| Lancement | 2025 |

| Groupe | Fundora Conseil SAS |

| Siège | Orléans, France |

| Spécificité | Plateforme d’accès au private equity à partir de 100 € |

Fundora est une fintech française lancée en 2025 avec une mission claire : démocratiser le Private Equity (l’investissement dans des sociétés non cotées en bourse). Elle permet à des particuliers d’investir sur ce secteur jadis fermé aux institutions, professionnels de la finance et profils fortunés, dès 100 €. Une vraie rupture dans la tradition de ce compartiment de la finance, donc.

Son fonctionnement repose sur un SPV indépendant (véhicule d’investissement collectif), qui agrège les montants déposés par les utilisateurs. Ces fonds sont ensuite investis dans une sélection de produits dits « top quartile », principalement gérés par des sociétés reconnues (thématiques liées à l’IA, la santé, la cybersécurité, etc).

Fundora réalise cependant du conseil pour Sanso, ce qui implique qu’elle n’est pas un conseiller indépendant au sens réglementaire. Vous payez donc pour un conseil encadré par la réglementation.

On est donc sur un réel alignement d’intérêts : Fundora n’a pas d’incitation à privilégier un fonds, mais cherche plutôt à vous offrir les meilleures opportunités, produire des résultats pour votre épargne, puisque c’est vous qui rémunérez la plateforme (nous y reviendrons).

Quelles sont les opportunités sur Fundora ?

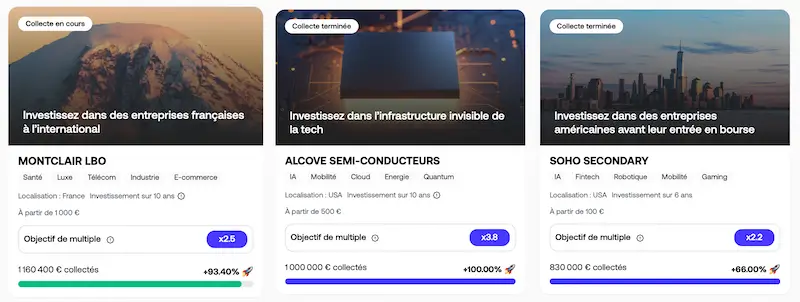

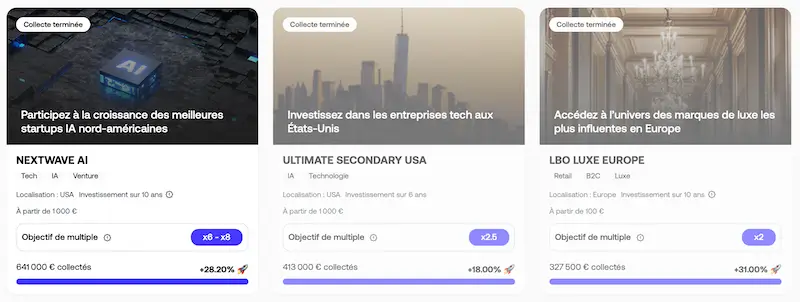

Chez Fundora, votre épargne sera placée dans des fonds. Il est donc important de comprendre que vous n’investissez pas « directement » dans les sociétés concernées comme c’est le cas sur certaines plateformes de crowdfunding. Ici, vous placez vos fonds dans « des stratégies ». Par exemple, pour Redwood Venture, une collecte terminée, vous « investissez en Californie dans les startups tech de la Silicon Valley ». L’avantage de passer par Fundora est donc double :

- Vous bénéficiez ainsi d’une expertise indiscutable dans la sélection de fonds potentiellement porteurs, et du sérieux d’une société de gestion agréée (Sanso Longchamp),

- Et le ticket minimum est très bas, à 100 €, très loin des standards du private equity (généralement à 100 000 €).

Les thématiques d’investissement Fundora

Côté « thématiques », vous pourrez choisir d’investir sur différents secteurs porteurs, dont :

- Des fonds d’intelligence artificielle, misant sur les startups de l’IA,

- Des fonds santé, avec une exposition à la biotech, la medtech et les services innovants,

- Des fonds de cybersécurité, pour cibler des acteurs stratégiques de la protection numérique,

- Des fonds « croissance », centrés sur des PME en forte expansion, notamment en LBO,

- Des stratégies secondaires, pour investir à un stade plus mature et à prix décoté,

- Des véhicules à avantage fiscal (FCPI, FIP), accessibles selon le profil et le niveau d’imposition.

De manière générale, les performances visées, non contractuelles, s’expriment en multiples allant de 2 à 4 (lorsqu’un projet anticipe un multiple de 3 par exemple, cela signifie que votre investissement peut potentiellement être multiplié par 3 si tout se passe bien).

Selon nous, la sélection proposée par Fundora est pertinente et alignée avec des thématiques d’avenir. Ceci étant dit, il convient de garder à l’esprit que Fundora est une entreprise nouvelle, qui vient de débuter son activité. Difficile, donc, d’obtenir un track record concluant concernant la qualité des investissements à postériori.

Cependant, soulignons que c’est Sanso Longchamp (3 milliards d’euros d’actifs sous gestion et référence du secteur) qui sélectionne les fonds. Ce qui constitue, pour Fundora, une « caution expérience » indéniable, avec des performances de fonds vérifiables et auditées par le passé. Votre argent ne passe d’ailleurs pas par les mains de Fundora, mais est gérée par Sanso Longchamp : si Fundora venait à faire faillite, vos fonds ne seraient pas impactés.

Par ailleurs, les premières expériences clients, dithyrambiques (nous y reviendrons), et la qualité des partenaires, et l’alignement d’intérêts laissent présager de belles opportunités en private equity pour les épargnants.

Un exemple d’opportunité Fundora : Second-X

Nous vous parlions plus haut de stratégies secondaires, et l’une d’entre elles, récente, s’est déroulée à merveille pour ce qui est de la phase de collecte. Son nom évocateur, Second-X, ne laisse pas trop d’ambiguïté sur le type d’investissement proposé : des entrées « en secondaire ».

Concrètement, si vous étiez éligible à l’entrée dans ce fonds, votre argent était investi en rachetant les parts d’investisseurs précédents. L’avantage ? Des décotes significatives sur leur valorisation, de 15 % à 70 %.

Le but est donc, ici, de racheter des parts de sociétés déjà matures, donc avec plus de visibilité, et surtout des sorties plus rapides. Le tout, à prix cassé.

Si les investissements proposés par Fundora se font généralement sur un horizon de temps allant de 6 à 10 ans, les opportunités telles que Second-X visent une sortie à 4 ans, avec un objectif de multiple à 2,5. On « sort plus vite », et on peut donc réinvestir plus vite, un avantage précieux dans une logique d’intérêts composés.

Les critères de sélection des projets chez Fundora

Ce qui nous convainc particulièrement, chez Fundora, c’est la rigueur au niveau du processus de sélection. Et c’est totalement compréhensible, encore une fois, dans le cadre de l’alignement d’intérêts entre Fundora et l’investisseur : le but est de proposer le meilleur investissement possible.

Chaque fonds est ainsi validé en amont selon des critères de performance et de transparence. Résultat : vous accédez, même avec un ticket minimum de 100 €, à des stratégies souvent réservées aux professionnels. Les critères de sélection comprennent donc :

- Une régulation probante : uniquement des fonds régulés, enregistrés AMF ou équivalent,

- La présence d’un track record vérifiable sur au moins deux générations de fonds,

- Des performances attractives (fonds du top quartile),

- Des thématiques porteuses et compréhensibles (IA, santé, cybersécurité, etc),

- Des sociétés cibles fiables : elles ont déjà des clients, des débouchés, et sont souvent déjà parvenues à lever des fonds,

- L’exclusion des fonds présentant des frais excessifs ou des conflits d’intérêts,

- Partenariat avec des sociétés de gestion expérimentées (10 ans minimum),

- Co-investissement ou exposition directe des gérants au véhicule sélectionné : dans le private equity, il est d’usage que les gérants de fonds investissent eux-même dans leurs véhicules d’investissement, là encore dans une logique d’alignement d’intérêts. Nous imaginons donc que Fundora prête attention à ce détail pour ce qui est des sociétés de gestion partenaires.

Quoi qu’il en soit, le processus de sélection de Fundora nous apparaît comme particulièrement rigoureuse. Les stratégies sont lisibles et solides.

Ces « filtres qualitatifs », couplés à l’indépendance de Fundora (qui ne perçoit rien des fonds eux-mêmes), garantit une logique réellement tournée vers l’investisseur final. Un gage de sérieux ,dans un secteur souvent réservé aux initiés.

Les performances Fundora

Il est assez complexe d’annoncer des « performances moyennes », et ce pour deux raisons principales :

- La plateforme est encore jeune, et il est difficile d’anticiper les performances des collectes passées in fine, puisque la perte en capital reste possible, comme pour tout investissement en private equity,

- Chaque fonds, chaque société, chaque stratégie peut produire des résultats aléatoires (tout en étant positifs). Annoncer une performance pour les entreprises IA, par exemple, serait incohérent, dans la mesure où certaines vous permettront de multiplier votre capital par 2, quand d’autres le multiplieront par 8.

D’ailleurs, lorsque l’on consulte les collectes en cours et passées sur le site de Fundora, on constate bien cette disparité logique de rendements potentiels d’une stratégie à une autre :

Mais de manière générale, et c’est propre au private equity, les performances annoncées sont ambitieuses, et il n’est pas rare de voir des « x6 », ou des objectifs de rendements à 10% nets par an.

Ces performances sont, comme vous le voyez, très supérieures à celles d’un fonds en euros ou d’un ETF classique. Mais gardons toutefois à l’esprit qu’on parle là d’actifs très peu liquides, non cotés, avec une part de risque significative.

Il restera donc à surveiller la transformation de l’essai dans le temps, sur laquelle nous sommes confiants, étant donné la « qualité d’exécution » de Fundora jusqu’ici.

Les performances passées ne préjugent pas des performances futures. Ce contenu n’est pas un conseil en investissement. Tout investissement comporte un risque d’illiquidités et de perte en capital.

Les frais Fundora

Voici les frais prélevés par Fundora sur vos investissements :

| Frais d’entrée | 3 % du montant investi |

| Frais annuels (structuration, suivi, gestion, etc) | 1,7 % du montant investi |

Notons que ces frais sont inclus dans votre mandat de gestion signé avec Sanso Longchamp AM (la société de gestion). Ils sont ensuite reversés à Fundora, en totalité pour ce qui est des frais d’entrée, et en partie (1,25 %) pour les frais annuels.

À première vue, ces frais peuvent sembler élevés. Mais lorsqu’on les replace dans le contexte du private equity, ils sont en réalité très compétitifs. Il faut en effet garder à l’esprit qu’on parle là de stratégies institutionnelles, avec un accompagnement personnalisé, et sans aucun abonnement caché.

Gros point positif de surcroît : chez Fundora, vous n’aurez pas à verser de « frais de performance », même si votre investissement fait un x10 ! Appréciable, et bien plus avantageux que les structures de frais des fonds de fonds classiques.

Nous considérons que la politique tarifaire de Fundora est très compétitive. Et si les rendements annoncés sont au rendez-vous, les frais sont quasi négligeables quand on les met en perspective avec la multiplication potentielle du capital. Certes, les placements sont risqués, mais possiblement très rémunérateurs.

Nous apprécions particulièrement la transparence de Fundora, avec des frais annoncés en amont, « et c’est tout ». Pas de frais liés à la performance, pas de frais cachés, des objectifs de performance exprimés nets de tous frais, c’est simple et efficace.

Comment s’inscrire et investir sur Fundora ?

Pour vous inscrire et investir sur Fundora, suivez les étapes suivantes :

- Créez un compte Fundora en renseignant votre adresse email, et en choisissant un mot de passe, puis confirmez votre adresse avec le code reçu par mail,

- Renseignez votre identité dans le panneau qui s’affiche (prénom, nom),

- Choisissez un profil : personnel ou professionnel (si jamais vous souhaitez investir en private equity par le biais de votre entreprise),

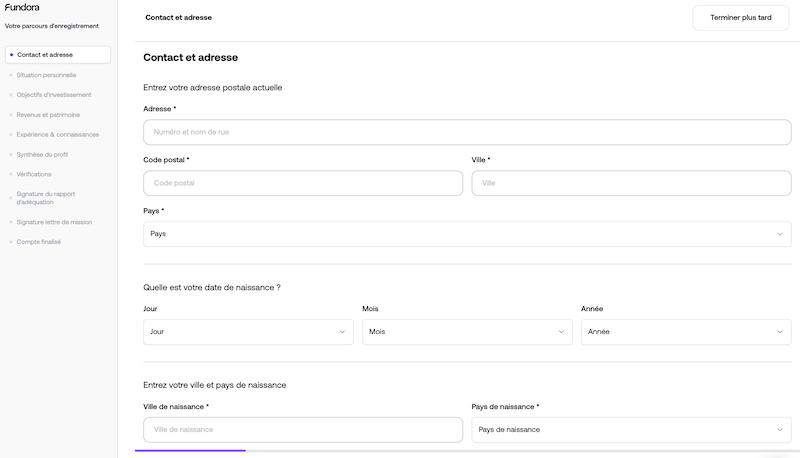

- Remplissez ensuite les premières étapes du parcours d’enregistrement : il vous faudra renseigner vos coordonnées complètes (adresse, date de naissance), remplir un questionnaire de situation personnelle, définir vos objectifs d’investissement, préciser vos revenus et votre épargne,

- Continuez avec le questionnaire destiné à jauger vos connaissances et votre expériences en matière d’investissement,

- Et terminez votre inscription en vérifiant votre synthèse, puis en signant électroniquement votre « rapport d’adéquation », qui certifie que votre profil est adapté à l’investissement en private equity,

- Enfin, signez votre « lettre de mission », qui vient finaliser votre inscription et donne mandat à Fundora pour vous conseiller et placer vos fonds auprès de sa société de gestion partenaire.

Cela peut paraître long, mais avec cette approche 100 % digitale, l’inscription vous prendra 15 à 20 minutes tout au plus. Il ne vous restera plus qu’à créditer votre wallet Fundora depuis l’un de vos comptes bancaires.

Et une fois que vous aurez participé à votre première collecte, vous recevrez des rapports périodiques, ainsi qu’une notification lors des distributions éventuelles ou de la sortie du fonds.

Quelle fiscalité pour un investissement Fundora ?

La fiscalité d’un investissement dépend, en France, de nombreux paramètres, dont :

- Votre situation personnelle,

- Votre adresse de résidence fiscale,

- La nature de l’investissement.

Pour ce qui est d’investir en private equity avec Fundora, voici les cas qui pourraient vraisemblablement s’appliquer à votre situation.

Si vous êtes résident fiscal en France

Généralement les gains réalisés via des fonds de private equity sont soumis, pour le particulier, au prélèvement libératoire (flat tax) de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), directement prélevé par Fundora, qu’il s’agisse :

- Des distributions ponctuelles qui surviennent pendant la durée de votre investissement,

- Des plus-values finales lors de la cession des parts du SPV.

Avec un avantage : si vous réalisez une moins-value, vous pourrez l’imputer sur des plus-values futures pendant 10 ans.

Mais il vous sera également possible, si vous le souhaitez, d’opter pour le barème progressif de l’impôt si cela est plus avantageux pour vous. À noter que, quel que soit votre choix, un IFU vous sera fourni par Fundora, afin que vous puissiez attestez de vos gains ou pertes aux impôts.

Notons que Fundora ne permet pas, aujourd’hui, d’investir via des fonds spécifiquement labellisés FCPI, FIP ou autres fonds fiscaux qui permettent de bénéficier de réductions fiscales sous conditions, notamment après 5 ans de détention.

Pas, non plus, d’investissement en PEA ou assurance-vie pour le moment.

Si vous êtes non-résident

Si vous êtes résident fiscal à l’étranger, vous ne serez pas imposé en France, sauf exception. Seuls les prélèvements sociaux vous seront prélevés, directement par Fundora.

N’oubliez pas, cependant, de déclarer vos plus-values auprès de votre pays de résidence fiscale, afin de rester en conformité le cas échéant.

Avis sur le service client : comment contacter Fundora ?

Nous avons pris le temps de tester le service client Fundora en conditions réelles. Voici ce que nous avons observé :

- Contact via le formulaire en ligne (https://www.fundora.fr/contact) : nous avons systématiquement obtenu des réponses claires et une grande attention portée à nos demandes,

- Prise de rendez-vous : si vous avez des questions plus approfondies ou souhaitez être accompagné « de vive voix », il vous sera possible de prendre rendez-vous avec un conseiller Fundora. Un accompagnement sur mesure, comme nous le verrons ci après à travers les avis clients.

De manière générale, le service Fundora est excellent. On sent une réelle volonté de prise en charge de la moindre interrogation que l’on pourrait avoir, avec un sens du détail et de l’accompagnement. Nous avons en effet été agréablement surpris par le niveau d’accompagnement personnalisé offert dès les premiers échanges. Un très bon point pour une plateforme encore jeune.

L’avis des clients sur Fundora

Sur Trustpilot, Fundora affiche une notre de 4,6 / 5 (Excellent), avec 100 % d’avis « 5 étoiles ». Alors certes, le total n’est « que » de 17 avis, mais qu’importe, c’est un très bon début pour une plateforme aussi jeune.

Et surtout, cela confirme notre sentiment général à l’utilisation de Fundora : un grand professionnalisme, et une attention portée à l’investisseur en toutes circonstances. On le remarque ici aussi, puisque Fundora prend le temps de répondre à chaque avis laissé, comme le montre les extraits suivants :