Swiss Life mutuelle : notre avis sur les offres, prix et remboursements

- Notre note sur Heyme

- La note des clients sur Heyme

Évaluation de Claire JBRT le mai 22, 2025

SwissLife propose vraiment une excellente couverture pour ma famille. Nous avons opté pour une formule intermédiaire et bénéficions de bons remboursements, notamment pour les soins dentaires. En plus, leur téléconsultation gratuite 24/7 est super pratique. Un service de qualité, même si un peu cher.

Choisir une bonne mutuelle, c’est délicat : sur le papier, tout est beau. Dans les faits, ce n’est pas toujours la même chanson.

Si vous cherchez une mutuelle plutôt haut de gamme, vous avez sûrement entendu parler de Swiss Life. Remboursements élevés, modularité poussée, et services premium comme la téléconsultation ou l’assistance 24/7 sont au programme. Mais que vaut réellement cette mutuelle santé ? Entre promesses commerciales et réalité terrain, nous avons creusé pour vous. Voici notre avis sur la mutuelle Swiss Life.

Notre avis sur la mutuelle Swiss Life en résumé

Certains membres de notre rédaction ont choisi Swiss Life pour leurs frais de santé. Nous avons de surcroît enquêté, et voici, selon nous, les avantages et inconvénients de cette mutuelle.

✅ Les avantages de Swiss Life mutuelle

- Des remboursements solides (par exemple, jusqu’à 500% en dentaire, 800 € en optique),

- Une offre personnalisables, et 9 niveaux de garanties,

- Le réseau de soins Carte Blanche : tarifs négociés + tiers payant, pas (ou peu) de reste à charge),

- De nombreux services inclus : téléconsultation gratuite, assistance, aide à domicile, etc,

- Surcomplémentaire santé possible, même avec une autre mutuelle de base,

- L’éligibilité Madelin, pour des cotisations déductibles en tant que Travailleurs Non Salariés,

- Les réductions possibles sur les cotisations (couple -5%, gratuité du 3e enfant, etc),

- Swiss Life ne fait pas passer d’examen médical à la souscription !

❌ Les inconvénients de Swiss Life mutuelle

- La tarification qui peut paraître élevée en entrée de gamme (Swiss Life se situe davantage sur le segment Premium),

- L’accès limité aux niveaux de garantie supérieurs après 65 ans,

- L’impossibilité de s’assurer après 99 ans,

- L’aspect administratif parfois rigide (délais à respecter dans les déclaration d’accidents ou de maladie sous peine de ne pas être couvert),

- L’interface, moins intuitive que celle des mutuelles 100% en ligne,

- Le service client, critiqué pour son suivi en cas de litige.

Notre verdict sur Swiss Life Mutuelle

Notre avis sur la mutuelle Swiss Life est assez positif.

Il s’agit, sur le papier, d’une des mutuelles offrant les meilleurs niveaux de remboursement, aux côtés d’acteurs tels qu’Harmonie Mutuelle, Axa, ou Generali Santé Optimum. En particulier sur les soins lourds (optique, dentaire, hospitalisation).

Nous apprécions grandement la flexibilité des formules, la personnalisation possible, et l’affiliation au réseau Carte Blanche (professionnels de santé partenaires). Nous sommes également satisfaits des services associés, pour lesquels Swiss Life coche toutes les cases avec téléconsultation, les différentes assistances, et la possibilité de souscrire une surcomplémentaire.

En bref, cette mutuelle s’adresse selon nous à ceux qui désirent être bien couverts, et qui ont les moyens de s’offrir les formules supérieures. Car sur l’entrée de gamme, il y a clairement moins cher sur le marché, comme Apivia, Cocoon, ou Heyme. Chez Swiss Life, vous trouverez de la « couverture sérieuse », à condition d’être prêt à « débourser un peu plus ». Avis aux profils exigeants, donc.

Seul bémol, dans l’application, des faiblesses regrettables pour un acteur de ce niveau. Une interface quelque peu désuète sur l’espace client, une rigidité dans le formalisme quitte à ne pas rembourser et mécontenter de vieux clients, et un manque de communication et de suivi des litiges inacceptables.

Une bonne mutuelle haut de gamme, donc. Mais qui pourrait faire beaucoup mieux.

Qui est Swiss Life ?

Voici quelques informations concernant la mutuelle Swiss Life :

| Information | Détail |

|---|---|

| Type d’assureur | Compagnie d’assurance (santé, prévoyance, retraite) |

| Origine | Suisse (groupe Swiss Life, fondé en 1857) |

| Présence en France | Depuis 1898 (filiale Swiss Life France) |

| Offres santé | Particuliers, Seniors et Retraités, Indépendants (TNS) |

| Niveaux de garanties | 9 pParticuliers/TNS), 8 (Retraités) |

| Réseau de soins | Oui (réseau Carte Blanche : tiers payant, tarifs négociés) |

| Services inclus | Téléconsultation gratuite 24/7, assistance, espace client MySwissLife |

| Réductions | 5% de remise couple, déduction Madelin pour TNS |

Swiss Life est un assureur historique, fondé il y a plus d’un siècle. D’origine suisse, et connu pour ses solutions de prévoyance, Swiss Life propose également des complémentaires santé pour tous les profils :

- Jeunes actifs,

- Familles,

- Travailleurs indépendants,

- Retraités,

- etc.

La mutuelle santé Swiss Life se décline ainsi en plusieurs gammes, avec des formules modulables selon le niveau de remboursement souhaité. Elle se classe en première position de notre classement des meilleures mutuelles.

Les remboursements Swiss Life Mutuelle

Côté remboursements, Swiss Life affiche des garanties qui peuvent être très complètes, et qui sont de toute manière évolutives. Comme partout, plus le niveau de formule est élevé, plus la prise en charge est importante sur chaque poste.

Voici les niveaux auxquels vous aurez droit de souscrire selon votre âge :

| 65 ans et moins | Niveaux 1 à 9 |

| 66 ans à 80 ans | Niveaux 1 à 8 |

| 81 ans à 99 ans | Niveaux 1 à 4 |

| Plus de 99 ans | Non assurable |

Tableau des remboursement Swiss Life mutuelle

Voici quelques exemples des niveaux de remboursements pratiqués par Swiss Life, selon les postes de soins principaux. Nous indiquons ici des « fourchettes », puisque tout dépendra de la formules (parmi 9 niveaux de protection) que vous choisirez, et de votre profil :

| Médecine générale | 100% BRSS (niveau de base) à 400% BRSS (niveau haut de gamme) |

| Hospitalisation |

|

| Soins courants (médecins, analyses) | 100% BRSS à 200% BRSS (voire 300% sur les spécialistes en formule premium) |

| Dentaire (soins courants, prothèses) |

|

| Optique (lunettes) | 800 € uniquement pour les particuliers niveau 9, pas pour les retraités (max 460-510 €) |

| Aides auditives | De 100% BRSS à 100% BRSS + 1300 € |

À noter : rendez-vous dans la partie suivante pour comprendre comment fonctionne le BRSS !

Chez Swiss Life, nous considérons que les postes coûteux sont bien couverts : par exemple, une prise en charge des soins dentaires jusqu’à 500% de la base pour les couronnes, jusqu’à 800 € pour un équipement optique haut de gamme, ou encore 400% des frais chirurgicaux en cas d’hospitalisation. De plus, Swiss Life limite fortement votre reste à charge en optique et lentilles, ou encore en dentaire et en hospitalisation.

Seule faiblesse, mais c’est le cas même pour les meilleures mutuelles : les frais de santé qui n’entrent pas dans la « couverture Sécu », comme l’implantologie dentaire. Pour cet exemple :

- Swiss Life ne vous couvrira pas si vous avez souscrit la formule de base,

- Vous octroiera 250 € sur la formule de deuxième niveau,

- Et 750 € sur sa formule maximale.

Le tout avec un plafond annuel de 2 450 € ce qui ne suffira malheureusement pas pour couvrir l’intégralité de ce type de prestations.

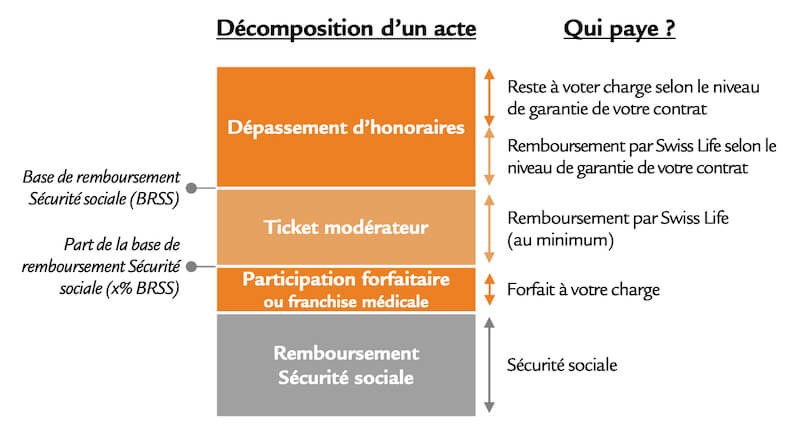

Comment bien lire les tableaux de remboursements ?

Voici quelques repères pour comprendre les garanties dans un tableau de mutuelle :

- Pourcentages : certains taux de remboursement sont exprimés en pourcentages de la base Sécu (BRSS),

- Forfait en euros : pour certains postes (optique hors 100% Santé, implants, etc.), la mutuelle prévoit un forfait annuel maximum. Vous pouvez l’utiliser en une ou plusieurs fois selon vos dépenses.

Ainsi, tout acte médical se décompose de la manière suivante :

Notez toutefois que dans certaines conditions, la totalité de l’acte sera couverte par Swiss Life, si la couverture (par exemple, 400 % du BRSS) suffit. Voici quelques exemples.

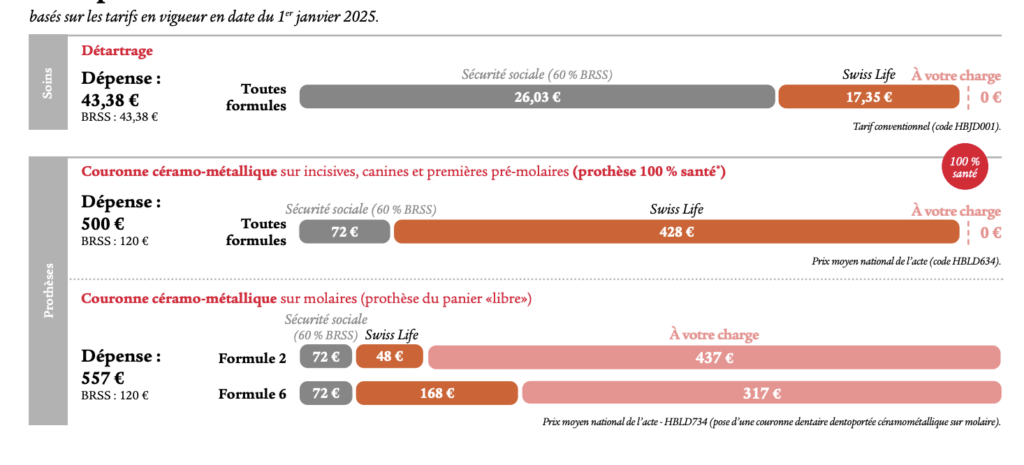

En dentaire :

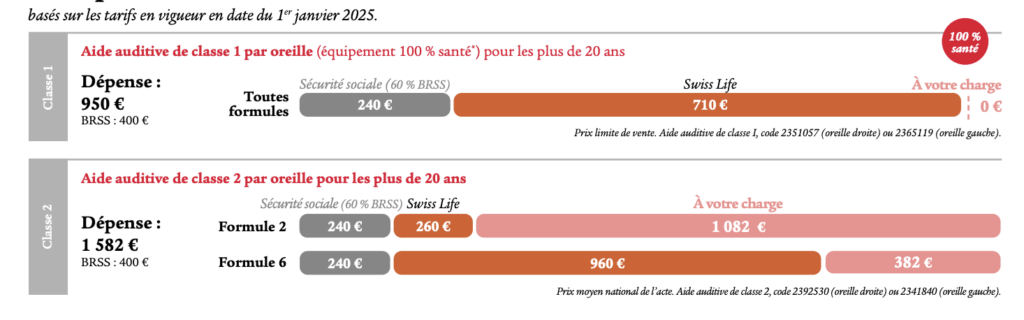

En auditif :

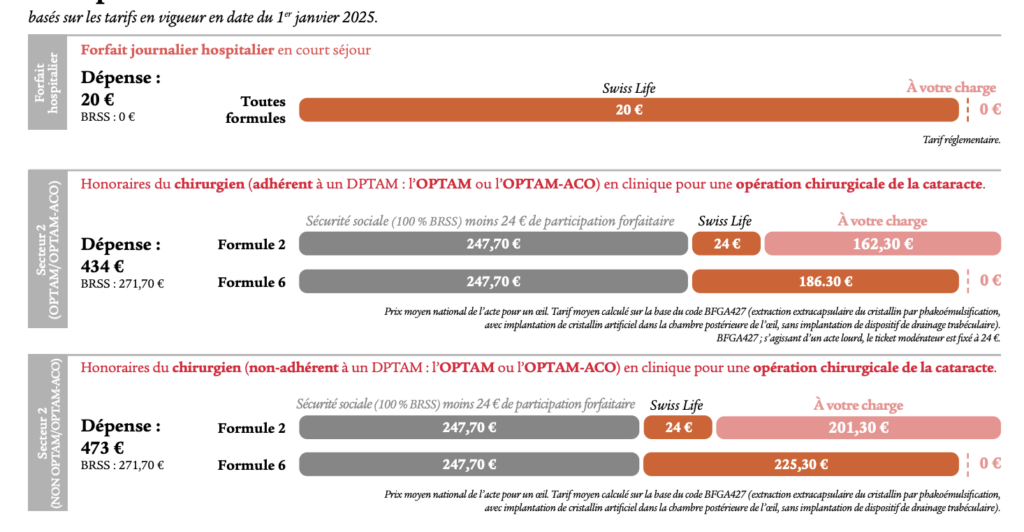

En chirurgie :

Notez néanmoins que les garanties se limitent aux frais réellement engagés.

Notre avis sur les remboursements

Selon nous, Swiss Life offre des remboursements très solides, notamment une prise en charge des soins dentaires jusqu’à 500% de la base, et de hauts forfaits en optique. Les formules haut de gamme figurent parmi les meilleures du marché, ce qui permet de réduire au minimum votre reste à charge sur des soins onéreux.

Les formules intermédiaires sont dans la bonne moyenne comparées aux autres mutuelles : on n’a pas de mauvaise surprise, les bases importantes (200%, forfaits de quelques centaines d’euros…) sont bien là.

Certes, l’entrée de gamme reste basique (comme chez tous les assureurs (Heyme, April Santé, Alan, etc) mais dès qu’on monte en gamme, la couverture Swiss Life devient vraiment confortable et même hautement performante. Lorsque l’on ajoute à cela les remboursements rapides (quelques jours en moyenne grâce à la télétransmission), on obtient avec Swiss Life l’une des meilleures politiques de remboursement du marché.

Swiss Life Santé Particuliers : l’offre grand public

Swiss Life Santé Particuliers, c’est l’offre de complémentaire santé destinée au grand public : étudiants, salariés, familles, etc., jusqu’à environ 55-60 ans. Elle comporte 9 niveaux de garanties modulables, du niveau 1 (basique) au niveau 9 (très complet). Cela permet d’ajuster la couverture à vos besoins réels.

Par exemple, vous pouvez choisir une formule intermédiaire équilibrée, ou renforcer un poste particulier. C’est un des points forts de Swiss Life : la mutuelle autorise un écart de niveau entre certains postes (optique, dentaire…) pour personnaliser votre contrat. Notez toutefois que si vous « augmentez » certains postes, d’autres seront réduits. C’est donc à vos « risques et périls », même s’il est toujours agréable de ne pas payer pour ce dont on ne sert pas.

Au delà de cette personnalisation possible, l’offre Particuliers couvre tous les soins courants :

- Consultations médicales,

- Pharmacie,

- Analyses,

- Hospitalisation,

- Dentaire,

- Optique (lunettes et lentilles),

- Audition,

- Etc.

Le tout dans le respect des obligations 100% Santé sur les équipements standard. Il s’agit du dispositif mis en place par le gouvernement français pour permettre à tous les assurés d’accéder à des soins essentiels sans reste à charge, dans trois domaines :

- Optique,

- Dentaire,

- Audiologie.

Vous pourrez également bénéficier d’un module prévention (intégré dans certaines formules ou en option) pour prendre en charge certaines dépenses non remboursées par la Sécu (vaccins, check-up, médecine douce type ostéo, etc). Et si vous assurez votre famille, vous apprécierez la prime naissance incluse dans les niveaux supérieurs.

Nous considérons donc que Swiss Life Santé Particuliers est une mutuelle complète et flexible, qu’il vous sera possible de « calibrer » selon votre âge et vos priorités santé.

Swiss Life Santé Retraités : la mutuelle pour les +55 ans

Si vous avez plus de 55 ans, Swiss Life propose une gamme Santé Retraités, spécialement adaptée aux besoins des seniors. Elle offre 8 niveaux de garanties (vous n’aurez simplement pas accès au niveau 9, le plus haut), et un module optionnel « Retraité+ » pour renforcer certains postes (comme l’implantologie dentaire ou les cures thermales). Un point notable : le tarif unisexe s’applique, c’est-à-dire que vous paierez le même prix, que vous soyez homme ou femme, à profil équivalent. Un bon point.

Naturellement, les cotisations augmentent avec l’âge, de façon lissée (environ +2% par an jusqu’à 60 ans puis +3% au-delà). Swiss Life utilise également 6 zones tarifaires selon le lieu de résidence (les grandes villes étant un peu plus chères que le reste du territoire).

Parmi les avantages, on note la remise de 5% pour les couples assurés sur un même contrat. Côté soins, la mutuelle senior Swiss Life offre une très bonne couverture sur les postes clés des retraités : dentaire renforcé, optique et verres progressifs, prise en charge des audioprothèses haut de gamme, et hospitalisation bien couverte (dépassements remboursés, participation aux frais de chambre particulière).

Top, donc, même s’il est difficile d’annoncer des prix ici, puisque ceux-ci évolueront sensiblement au cas par cas, sur devis.

Swiss Life pour les TNS

Si vous êtes travailleurs indépendants (artisans, commerçants, professions libérales, etc), Swiss Life propose un contrat dédié. : Swiss Life Santé TNS.

Il s’agit en pratique d’une variante de l’offre Particuliers, avec 9 niveaux de garanties modulables similaires, mais qui est éligible à la loi Madelin. Cela signifie que les cotisations sont déductibles du revenu imposable, ce qui allège considérablement le coût net de la mutuelle pour un TNS. Notez toutefois que les auto-entrepreneurs ne sont pas concernés, malheureusement.

On ne s’étalera donc pas sur les garanties ici puisqu’elles sont quasi identiques à celles du contrat particulier, et au même prix. Néanmoins, la version TNS revêt un avantage : 10% de réduction si vous souscrivez la mutuelle santé TNS et la prévoyance TNS chez Swiss Life.

Nous considérons que l’avantage, ici, est de souscrire les « grosses formules » et d’en bénéficier pour un montant de cotisation réduit grâce au dispositif Madelin. De quoi obtenir un excellent rapport couverture / prix !

Les prix et tarifs des mutuelles santé Swiss Life

Passons au budget. Le prix dépendra de votre âge, du niveau de garanties choisi et de votre zone géographique.

Tarif de la mutuelle santé Swiss Life

Exemples de cotisations mensuelles pour un profil individuel en région parisienne :

| Niveau de garantie | Jeune env. 20 ans | Adulte env. 30 ans |

| Niveau 1 (basique) | env. 46 € / mois | env. 57 € / mois |

| Niveau 3 (intermédiaire) | env. 65 € / mois | env. 79 € / mois |

| Niveau 9 (très haut) | env. 232 € / mois | env. 282 € / mois |

Si vous êtes jeune, vous pourrez donc vous assurer chez Swiss Life à partir d’environ 45-50 € par mois sur une formule de base. Ce n’est cependant pas le premier choix selon nous. En effet, les besoins d’un jeune (en l’absence de problème de santé) étant souvent minimes, nous considérons que des mutuelles « spécial jeunes » (et en ligne), comme Heyme, Alan (Plan Green), ou même April, offrent un rapport qualité prix suffisant, pour bien moins cher (à partir de 9,90 € / mois).

Si vous avez passé la trentaine, il vous faudra débourser environ 80 € par mois pour une formule intermédiaire équilibrée (ce qui constitue déjà un très bon niveau de couverture). Et si vous optez pour la formule maximale (niveau 9), la cotisation mensuelle dépassera les 280 €. Très cher, certes, mais pour l’une des meilleures couvertures du marché.

Tarif de la mutuelle senior Swiss Life

Exemples de cotisations Swiss Life Santé Retraités en 2025 :

| Formule senior | Senior env. 55 ans | Retraité env. 60 ans |

| Niveau 1 (base) | env. 71 € / mois | env. 78 € / mois |

| Niveau 4 (intermédiaire) | env. 92 € / mois | env. 101 € / mois |

| Niveau 8 (maximum) | env. 168 € / mois | env. 185 € / mois |

En tant que jeune retraité, vous bénéficierez d’une couverture à partir d’environ 78 € par mois (formule de base). C’est plus cher que la moyenne du marché. Et pour vous offrir la formule la plus haut de gamme, il faudra compter environ 185 € par mois.

À 55 ans, les tarifs sont légèrement inférieurs (environ 71 € et 168 € pour les mêmes niveaux). Globalement, ces tarifs placent Swiss Life dans la moyenne du marché des mutuelles seniors : on peut trouver un peu moins cher sur des couvertures basiques, par exemple chez Aesio, la MAAF, ou la MACIF. Mais compte tenu des garanties étendues (optique, dentaire, audioprothèses, etc.), le rapport qualité-prix reste, là encore, un des meilleurs.

Tarif de la mutuelle Swiss Life pour les TNS

Les tarifs Swiss Life pour indépendants sont similaires à ceux des particuliers à profil égal. Bien entendu, le facteur de variation principal, à formule égale, sera votre âge. Voici quelques exemple, tout en notant que ces prix ne prennent pas en compte l’avantageux dispositif Madelin :

| Âge TNS | Formule 4 | Formule 6 | Formule 9 |

| 35 ans | env. 47 € / mois | env. 61 € / mois | env. 151 € / mois |

| 50 ans | env. 63 € / mois | env. 83 € / mois | env. 204 € / mois |

Grâce à la déduction Madelin, le coût réel pour un TNS est réduit d’environ 30 à 40% (tout dépendra de votre tranche d’imposition). Ainsi, une cotisation de 150 € par mois peut ne représenter qu’une centaine d’euros après avantage fiscal. Parfait pour s’offrir une meilleure couverture en réalisant un effort financier net « raisonnable ».

Notre avis sur les tarifs de la mutuelle Swiss Life

Notre avis sur les tarifs de la mutuelle Swiss Life est positif. Selon nous, ces tarifs sont en adéquation avec les garanties proposées.

Ce n’est pas la mutuelle la moins chère, loin de là. Mais de manière générale, « on en a pour son argent ». En entrée de gamme, on trouve certes des mutuelles en ligne significativement moins chères, mais Swiss Life inclut en échange des avantages utiles (réseau de soins, téléconsultation, etc) qui peuvent compenser l’écart pour certains profils (retraités, personnes peu à l’aise avec le numérique, etc). Quoi qu’il en soit, Swiss Life ne se positionne pas comme une mutuelle d’entrée de gamme.

Sur les formules standards, ses cotisations sont dans la moyenne du marché, à hauteur de celles d’Aesio, Malakoff, ou April à garanties comparables. En haut de gamme, nous considérons que Swiss Life figure parmi les meilleurs rapports qualité prix, proposant des tarifs inférieurs à ceux de Générali Santé ou Axa, tout en proposant des garanties égales, voire supérieures.

De plus, les gestes commerciaux (5% de réduction pour un couple, gratuité du troisième enfant, avantage Madelin pour les TNS) et la flexibilité évitent de payer des garanties superflues. Nous considérons donc que le rapport qualité-prix offert par Swiss Life est très satisfaisant.

Top, donc, même s’il est difficile d’annoncer des prix ici, puisque ceux-ci évolueront sensiblement au cas par cas, sur devis.

Les services proposés par Swiss Life

Au-delà des remboursements purs, Swiss Life accompagne ses assurés avec divers services pour améliorer le parcours de soins et le confort d’utilisation de la mutuelle.

Le réseau de soins carte blanche

Swiss Life est partenaire du réseau de soins Carte Blanche, l’un des principaux réseaux santé en France. Concrètement, cela signifie que vous profitez du tiers payant généralisé (vous n’avancez pas les frais chez les professionnels partenaires) et de tarifs négociés sur de nombreuses prestations.

Par exemple, chez un opticien membre du réseau, vos lunettes (y compris de marque ou spécifiques) vous coûteront moins cher grâce à des remises exclusives. Idem pour des soins dentaires coûteux ou des prothèses auditives : en tant qu’assuré Swiss Life, vous profiterez des prix plafonnés pratiqués par les partenaires Carte Blanche.

L’assistance

Swiss Life inclut un service d’assistance que nous jugeons qualitatif :

- Téléconsultation médicale 24/7 : vous pouvez consulter un médecin à distance à n’importe quel moment, gratuitement. Pratique pour obtenir rapidement un avis médical ou une ordonnance sans vous déplacer,

- Aide à domicile : en cass d’hospitalisation ou d’immobilisation chez vous, Swiss Life organise et prend en charge différents services : transport médicalisé, livraison de médicaments, garde d’enfants, aide-ménagère, etc. De quoi vous soulager pendant la convalescence,

- Assistance voyage : si un problème de santé survient loin de chez vous (en vacances par exemple), la mutuelle prend en charge le rapatriement sanitaire et l’organisation des soins sur place si nécessaire.

Ces services d’assistance sont assez classiques pour des mutuelles de ce standing, mais complets. Des prestations auxquelles vous ne pensez peut-être pas à la souscription, mais dont vous serez heureux de bénéficier en cas de coup dur !

Surcomplémentaire hospitalisation

Si vous souhaitez améliorer davantage vos remboursements, Swiss Life propose une surcomplémentaire santé, appelée Swiss Life Santé Additionnelle.

Il s’agit d’un contrat optionnel qui vient en complément de votre mutuelle de base afin d’éliminer presque tout reste à charge sur les postes coûteux. Disponible en 4 formules, cette surcomplémentaire vous permettra par exemple de bénéficier de :

- +200 % à +250 % en dentaire,

- Jusqu’à 476 € de forfait optique supplémentaire (pour des lunettes haut de gamme ou des lentilles spécifiques),

- Vous apporter un renfort sur l’orthodontie et les prothèses,

- Bénéficier d’une prise en charge à 100% pour certains frais comme le forfait hospitalier illimité,

- Etc.

Très important : Swiss Life Santé Additionnelle peut se greffer à votre contrat de base Swiss Life, comme à une mutuelle concurrente, pour en combler les carences !

L’adhésion est simple (pas de questionnaire de santé jusqu’à 65 ans) et des réductions familiales/TNS s’appliquent également. En bref, si votre couverture actuelle montre ses limites sur certaines dépenses, il s’agit là d’un moyen efficace de la renforcer. Pensez néanmoins à « faire le calcul », car souscrire une formule haut de gamme directement peut dans certains cas être plus rentable.

Les avis des clients sur Swiss Life mutuelle

Sur la plateforme TrustPilot, Swiss Life fait état d’une note de 3,1 / 5 (Moyen). Nous tenons à tempérer cette note, puisque la page TrustPilot sur Swiss Life regroupe tous les métiers de la société, et inclut donc les volets assurance, prévoyance, etc.

Voici quelques avis sur la partie mutuelle.

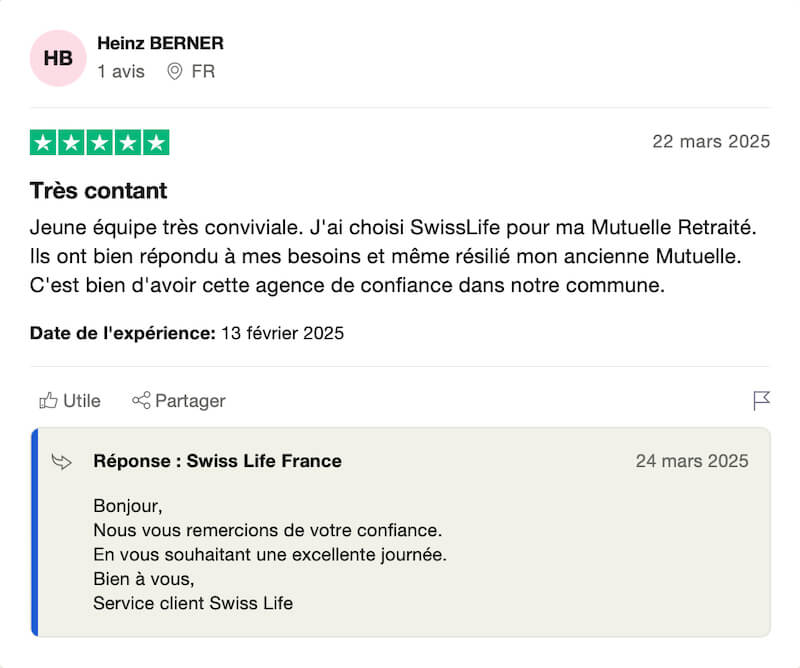

Les avis positifs

Les avis 4 et 5 étoiles totalisent 52 % des suffrages, ce qui est assez peu. Mais encore une fois, nous ne disposons pas des chiffres de la partie mutuelle seule.

Globalement, les clients satisfaits décrivent une bonne relation avec les conseillers, des remboursements rapides et un rapport qualité prix satisfaisant, comme le montrent les exemples suivants :

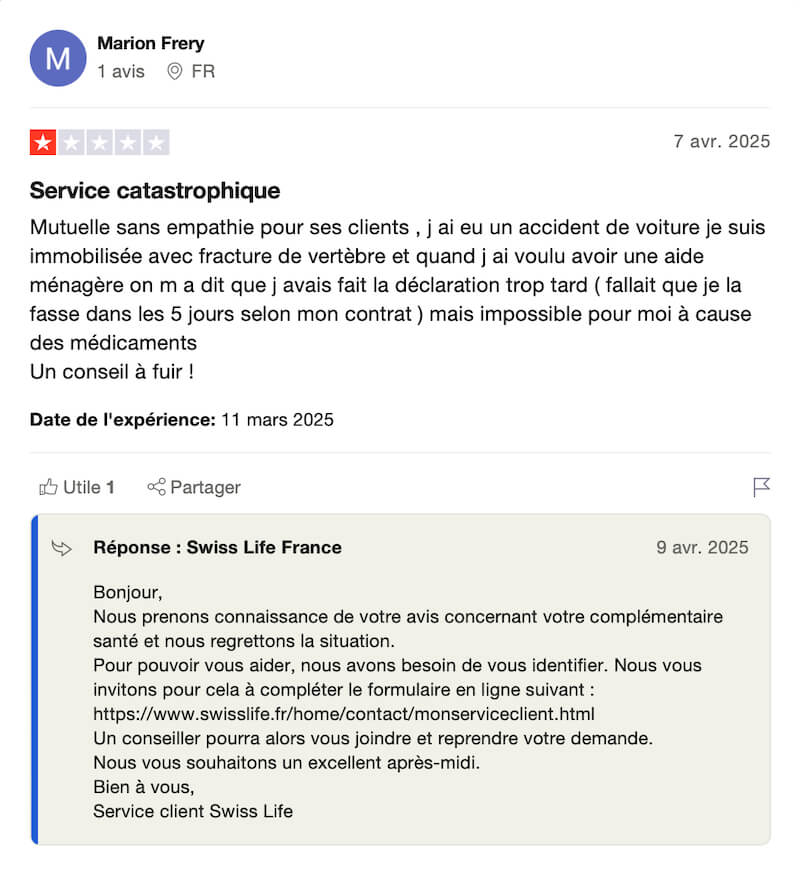

Les avis négatifs

Côté avis négatifs, les clients insatisfaits se plaignent en grande partie d’un certain zèle au niveau formalisme chez Swiss Life, avec des absences de couvertures pour des dossiers n’ayant pas été envoyés dans les délais prévus par la mutuelle. La tarification qui augmente est également reprochée à Swiss Life, ainsi qu’un certain manque de suivi dans les litiges, et une communication peu qualitative :

Comment contacter Swiss Life mutuelle ?

Pour contacter Swiss Life, vous pouvez passer par votre espace client en ligne pour joindre votre interlocuteur commercial. Sinon, voici comment contacter l’assureur.

Contacter Swiss Life mutuelle par téléphone

Vous pouvez joindre le service client Swiss Life au 09 74 75 09 00 (appel non surtaxé). Des conseillers vous répondent du lundi au vendredi, de 9h à 18h.

Adresse Swiss Life mutuelle

Pour envoyer un courrier à Swiss Life (documents, réclamation, etc.), vous pouvez écrire à :

Swiss Life France (Service Santé)

1, rue Bellini

92800 Puteaux

Il s’agit de l’adresse du siège de Swiss Life en France. Vous pouvez adresser toutes les correspondances liées à votre complémentaire santé à cette adresse.

Rédacteur en freelance depuis plusieurs années et incurable curieux sur l’actualité, j’ai rejoint MoneyRadar en tant que rédacteur avant de passer Content manager du site. Ma spécialité? L’actualité macro-économique et la bourse.

J’ai vu que SwissLife limite l’accès aux niveaux supérieurs de garanties après 65 ans. Pouvez-vous préciser ce que cela implique ? Est-ce que cela affecte directement les remboursements pour des soins spécifiques ?

Bonjour Sophie,

Effectivement, chez SwissLife, l’accès aux niveaux de garanties supérieurs est limité après 65 ans. Cela signifie qu’à partir de cet âge, vous ne pourrez souscrire qu’aux niveaux de garanties 1 à 8, tandis que les niveaux 9 (les plus complets) ne sont plus accessibles. Cela pourrait effectivement affecter certains remboursements, notamment pour des soins plus coûteux comme l’hospitalisation, les soins dentaires spécifiques ou l’optique haut de gamme. Si vous avez des besoins importants sur ces postes, il peut être préférable de souscrire avant cet âge pour bénéficier des meilleures couvertures.

N’hésitez pas à me dire si vous avez d’autres questions !