Generali mutuelle avis : faut-il choisir cette mutuelle en 2025 ?

- Notre note sur Generali

- La note des clients sur Generali

Évaluation de Karim le mai 22, 2025

En tant qu'indépendant, la formule P3 me convient parfaitement. J’apprécie la modularité : j’ai pu renforcer la partie dentaire, ce qui est indispensable dans mon cas. Les prix sont certes élevés mais les garanties sont là. Le suivi en ligne est clair, et je n’ai jamais eu de souci pour les remboursements.

Connaissez-vous Generali, qui est un peu le « Axa Italien », à savoir un géant de l’assurance ? Si vous cherchez à souscrire une mutuelle, il se peut que vous ayez vu passer les offres qu’il propose.

Des formules modulables, un nom qui inspire confiance, et des promesses de remboursements généreux : la mutuelle Generali semble avoir tout pour plaire. Mais qu’en est-il réellement une fois le contrat signé ? Entre garanties affichées et réalité du terrain, voici notre avis sur la mutuelle Generali.

Notre avis sur les mutuelles Generali en résumé

Nous avons décortiqué pour vous les formules de mutuelle proposées par Generali, et voici selon nous les points positifs et négatifs de cette complémentaire santé :

✅ Les avantages de Generali mutuelle

- Une gamme complète de formules pour seniors et professionnels,

- La possibilité de moduler ses garanties selon ses priorités (optique/dentaire ou hospitalisation/soins),

- Des remboursements très élevés sur les formules haut de gamme (jusqu’à 450 % BRSS en dentaire),

- Une prise en charge du 100 % Santé sur toutes les formules,

- Des services d’assistance post-hospitalisation, et un bonus fidélité sur certaines offres,

- Une mutuelle responsable, compatible Madelin pour les pros,

- Une gestion fluide via télétransmission et remboursements rapides, souvent sous 48h (en théorie).

❌ Les inconvénients de Generali mutuelle

- Des tarifs trop élevés, souvent au-dessus du marché (notamment chez les seniors),

- Aucune offre dédiée aux étudiants ou jeunes actifs salariés,

- Des formules d’entrée de gamme trop limitées (remboursements quasi nuls hors 100 % Santé),

- Des options payantes dès qu’on veut un vrai confort de soin,

- Des avis clients catastrophiques (1,7/5 sur Trustpilot) et un service client inexistant en cas de litige,

- Un manque flagrant de réactivité et de considération envers les assurés insatisfaits.

Notre verdict sur Generali

Notre avis sur la mutuelle Generali est assez négatif.

Commençons par « ce qui va » : l’offre est claire, bien structurée, et la variété de formules permet à chacun de trouver un contrat adapté. Sur le papier, les garanties tiennent la route, et les options modulables sont un vrai plus, notamment pour les professionnels. Mais dans la réalité, c’est une tout autre histoire.

Les tarifs sont tout simplement trop élevés. À garanties équivalentes, plusieurs mutuelles mutualistes comme Apivia ou Aésio affichent des prix bien plus compétitifs.

Mais là où le bât blesse réellement, c’est au niveau des retours clients, qui sont tout simplement désastreux. Lorsque l’on voit le nombre d’avis négatifs et l’absence totale de réponse de la part de Generali, on se demande réellement si le jeu en vaut la chandelle, surtout avec ce niveau de tarification.

Nous considérons que, pour un acteur de cette envergure, c’est tout bonnement inacceptable. Sur ces niveaux de prix, le service devrait être irréprochable selon nous.

Et ce n’est pas du tout le cas.

Qui est Generali mutuelle ?

Voici les informations à retenir concernant Generali mutuelle :

| Date de création | 1831 (Trieste, Italie) |

| Nombre de clients | Des dizaines de millions dans le monde, env. 8 millions en France |

| Activité | Assureur généraliste (auto, habitation, etc.), offre de mutuelle santé pour particuliers et entreprises |

| Services santé | Complémentaire santé individuelle, mutuelle collective d’entreprise, offres TNS (Madelin), assistance santé 24/7 |

| Réseau en France | Important réseau d’agents généraux et courtiers (présence nationale), +180 000 professionnels de santé partenaires (tiers payant) |

Generali est l’un des géants mondiaux de l’assurance. Il a été fondé en 1831 à Trieste, en Italie. Et chez nous, dans l’hexagone, cet assureur est parvenu à s’imposer, avec des millions de clients conquis en quelques décennies. Ce en couvrant tous les domaines (auto, habitation, vie…) et bien sûr la complémentaire santé. La mutuelle Generali (appelée parfois Generali Santé) est l’offre dédiée à la santé, proposée aux particuliers seniors, et aux professionnels.

Mais qui dit grand groupe, dit parfois « gestion industrialisée ». Generali s’en défend, et prétend offrir un service de proximité grâce à ses agences locales et à un suivi en ligne au goût du jour (espace client, application mobile, etc).

Voyons ce qu’il en est, dans les faits.

Les formules Generali mutuelle

Chez Generali, on distingue principalement deux grandes familles de contrats :

- Generali Santé Seniors (destinée aux particuliers, mais limité aux seniors et retraités),

- Generali Santé Pro (dédiée aux professionnels, indépendants et TNS).

Chaque gamme se décline en plusieurs formules de mutuelle avec des niveaux de garanties croissants.

Les formules seniors

Voici certaines formules de mutuelle senior disponibles. Il y en a cinq en tout (nommées 1S à 5S) mais nous avons fait le choix de ne vous en décrire que trois (1S, 3S, et 5S) pour illustrer les garanties progressives avec plus de visibilité.

Formule 1S Santéis Senior

La Formule 1S est le niveau d’entrée de gamme pour Generali Santé Seniors. Elle vous assurera pour l’essentiel à moindres frais.

| Type de soin | Remboursement Formule 1S |

| Hospitalisation | 100 % tarif sécu (frais hospitaliers classiques pris en charge) – Chambre particulière non couverte |

| Soins courants | 100 % BRSS (consultations remboursées au tarif sécu, pas de prise en charge des dépassements) |

| Dentaire (prothèses) | Panier 100% Santé uniquement (aucun remboursement hors base Sécurité sociale) |

| Optique (lunettes) | Panier 100% Santé uniquement (monture et verres du panier sans reste à charge, rien pour les extras) |

Vous l’aurez compris, cette formule est plutôt valable si vous êtes en bonne santé. Ou si votre budget est serré. Elle couvre le ticket modérateur sur la plupart des soins courants et l’hospitalisation de base, sans extravagances. En revanche, sur les postes onéreux (optique, dentaire, dépassements d’honoraires) vos remboursements seront très limités.

La Formule 1S est donc une mutuelle santé pas chère qu’il faut considérer comme un « filet de sécurité minimal ». Elle vous permettra de ne pas avancer de frais sur les soins courants standards, et tout ce qui est « hospitalisation conventionnée ».

Par contre, sa couverture hors panier 100% Santé est quasi nulle : le moindre dépassement d’honoraires chez un spécialiste ou une paire de lunettes un peu sophistiquée restera à votre charge. À nos yeux, la 1S est utile si votre budget est très limité ou en complément d’une autre mutuelle (par exemple, compléter la mutuelle de base de votre entreprise sur l’hospitalisation).

Formule 3S Santéis Senior

La Formule 3S représente le palier médian de l’offre Generali Santé Seniors. Une particularité est à noter : Generali propose deux variantes de cette formule 3.

Le socle commun couvre bien l’ensemble des postes, mais vous avez le choix entre renforcer l’optique/dentaire ou renforcer l’hospitalisation/soins courants. Dans les deux cas, on monte nettement en gamme par rapport aux formules de base, avec des remboursements au-dessus du tarif sécu sur de nombreux soins.

| Type de soin | 3S Optique/Dentaire | 3S Hospitalisation/Soins |

| Hospitalisation | 125 % BRSS (standard) | 200 % BRSS (renforcé) |

| Soins courants | 150 % BRSS | 175-200 % BRSS (selon soin) |

| Optique (lunettes) | 500 € forfait lunettes | 360 € forfait lunettes |

| Prothèses dentaires | 300 % BRSS | 250 % BRSS |

Par exemple, la formule 3S « Optique/Dentaire » offre jusqu’à 500 € pour une paire de lunettes hors 100% Santé, contre 360 € pour la version « Hospi/Soins ». À l’inverse, cette dernière prend mieux en charge une hospitalisation avec un remboursement à 200% de la base (dépassements d’honoraires modérés couverts), alors que l’option optique se limite à 125%. De même, les médecines douces ou l’achat d’un appareil médical seront mieux remboursés dans la variante Hospitalisation/Soins.

3S est donc, selon nous, la formule la plus flexible et équilibrée des offres Generali pour seniors. Le choix entre deux variantes est un vrai plus : par exemple, si vous n’avez pas de problèmes de vue, autant opter pour la formule orientée hospitalisation qui booste ce qui compte pour vous.

Nous considérons donc que 3S offre un rapport garanties/prix convenable, tout en restant conscient qu’à budget équivalent (nous y reviendrons), certains concurrents mutualistes (Aésio, Apivia…) proposent un niveau de remboursement similaire pour un peu moins cher.

Formule 5S Santéis Senior

La Formule 5S est le haut de gamme chez Generali. Ici, l’objectif est de compléter en totalité (ou presque) vos dépenses de santé. En voici les caractéristiques en termes de remboursements :

| Type de soin | Remboursement Formule 5S |

| Hospitalisation | 300 % BRSS sur les actes chirurgicaux + Chambre particulière remboursée (forfait important par nuit) |

| Soins courants | 300 % BRSS (consultations spécialistes largement couvertes même en dépassement) |

| Optique (lunettes) | Forfait env. 600 € pour une monture + verres (classe B) (100% Santé pris en charge à 100%) |

| Dentaire (prothèses) | 450 % BRSS sur les prothèses et implants (équipement du panier 100% Santé pris en charge à 100%) |

| Aides auditives | 300 % BRSS sur appareils de classe 2 (classe 1 remboursée intégralement) |

Comme vous pouvez le constater, les niveaux de remboursement sont très élevés, et pensés pour éviter tout reste à charge sur vos soins coûteux.

Vous l’aurez compris, la Formule 5S vous conviendra si vous souhaitez avoir un maximum de garanties . On est clairement sur une mutuelle seniors « tout confort ». À titre d’exemple, avec 5S, vous pouvez envisager une couronne dentaire onéreuse ou une chirurgie des yeux sophistiquée en ayant un reste à charge minime.

Mais vous vous en doutez, le revers de la médaille, ce sont des primes de mutuelle élevées qui peuvent rapidement atteindre 200 € par mois pour un senior (nous y reviendrons). Tandis que sur le marché mutuelles seniors certains acteurs se positionnent avec des tarifs parfois moins inaccessibles, à garanties comparables (comme la formule Tranquillité d’April ou Sérénité d’Apicil).

Les formules « pro »

Generali propose des complémentaires pour les professionnels indépendants, TNS et entrepreneurs. Elles s’échelonnent avec des garanties progressives, de P0 à P5. Entrons dans le détail des formules P0, P3, et P5.

Formule P0 Santé Pro

P0 est l’offre la plus basique de cette gamme. Elle est conçue pour les petits budgets tout en respectant les obligations des contrats Madelin (contrat responsable, etc.). En clair, P0 couvre le minimum légal : vous bénéficiez du 100% Santé et de la prise en charge des soins courants au tarif sécu, sans extras.

| Type de soin | Remboursement Formule P0 |

| Hospitalisation | 100 % BRSS (soins et frais hospitaliers de base couverts intégralement au tarif sécu) |

| Soins courants | 100 % BRSS (consultations générales et médicaments remboursés au tarif sécu) |

| Optique | 100% Santé uniquement (montures et verres du panier sans reste à charge, pas de forfait supplémentaire) |

| Dentaire | 100% Santé uniquement (soins et prothèses du panier pris en charge, rien au-delà) |

P0 est ainsi adaptée, selon nous, aux auto-entrepreneurs qui débutent et cherchent à réduire leurs frais, ou les freelances en bonne santé, qui souhaitent simplement éviter d’être pris au dépourvu en cas de pépin.

L’avantage, c’est bien entendu le tarif très abordable (à l’échelle de Generali, bien sûr). On parle d’environ 30 € par mois pour un trentenaire TNS (nous y reviendrons). C’est donc une mutuelle santé pas chère pour les pros, assurant l’indispensable (hospitalisation prise en charge, remboursements basiques). En revanche, un indépendant ayant des besoins médicaux un peu pointus trouvera vite les limites du niveau P0 : par exemple, aucune aide pour une paire de lunettes haut de gamme, et les dépassements d’honoraires de spécialistes resteront à votre charge.

Cette formule peut aussi convenir en contrat collectif d’entreprise minimaliste pour des TPE, ou comme base en prévoyant d’ajouter des options plus tard. Mais pour un meilleur confort de soins, il faudra monter en gamme.

Formule P3 Santé Pro

Au milieu de la gamme professionnelle se trouve la Formule P3. Chez Generali, la formule P3 est déclinée en plusieurs versions modulables afin d’ajuster les garanties selon les priorités de l’assuré. Concrètement, un travailleur non salarié peut opter pour P3 dans sa version standard, ou choisir une variante orientée optique réduite (P3 « O- » avec moins de couverture optique, donc un tarif allégé) ou au contraire une variante à dentaire renforcé (P3 « D+ », un peu plus chère mais qui augmente les remboursements de prothèses dentaires). L’idée est d’offrir une couverture équilibrée sur tous les postes, tout en donnant la possibilité de booster celui qui compte le plus pour vous.

Voici les remboursements pour la version « standard » :

| Type de soin | Remboursement P3 (standard) |

| Hospitalisation | 200 % BRSS (frais hospitaliers et actes mieux remboursés, y compris dépassements modérés) |

| Soins courants | env. 150 % BRSS (consultations spécialistes partiellement remboursées au-delà du tarif sécu) |

| Optique | Forfait correct (ex : env. 150 € pour des lunettes hors panier) – peut être réduit en version O- |

| Dentaire | Remboursement renforcé (ex : 200 % BRSS sur prothèses) – peut être augmenté en version D+ |

Pour de nombreux indépendants, P3 sera « le bon compromis » entre prix et prestations. Ici, vous commencerez à voir la différence sur vos remboursements : par exemple, une consultation spécialiste à 50 € avec dépassement sera en grande partie remboursée, et vous disposez d’un petit forfait pour l’ostéopathie ou les lunettes.

Nous apprécions en outre la modularité via les options O- et D+ qui permettent d’ajuster la couverture à son profil (peu de mutuelles TNS offrent ce niveau de personnalisation).

P3 est ainsi, selon nous, un bon contrat. D’autant que vous pourriez profiter du dispositif Madelin pour « avoir mieux » que le P0, pratiquement pour le même prix une fois les déductions Madelin faites.

Formule P5 Santé Pro

Au sommet de l’offre professionnelle Generali, vous trouverez la Formule P5. Destinée aux indépendants exigeants (et qui en ont les moyens), P5 offre des garanties haut de gamme comparables aux meilleures mutuelles du marché. L’objectif est ici de prendre en charge les frais de santé importants (chirurgie lourde, appareillage, soins non conventionnés, etc).

| Type de soin | Remboursement Formule P5 |

| Hospitalisation | 300 % BRSS + Chambre particulière (forfait élevé par nuit) + forfait hospitalier illimité (frais réels) |

| Soins courants | 250–300 % BRSS (selon généraliste/spécialiste – quasi tous les dépassements remboursés) |

| Optique | Forfait optique généreux (ex : 250 € ou plus pour lunettes hors panier, en plus du 100% Santé) |

| Dentaire | 300 % BRSS ou plus sur prothèses et implantologie + forfait implant annuel (plus de 200 €) |

| Aides auditives | 300 % BRSS (appareils de classe 2 très bien remboursés, classe 1 à 100%) |

| Services + | Assistance incluse (garde d’enfant, aide ménagère après hospitalisation), accès réseau de soins Carte Blanche (réductions chez opticiens, etc.) |

Pour un chef d’entreprise ou un freelance qui souhaite être couvert quasi integralement, la formule P5 est l’option à considérer. Le confort apporté est notable : chambre particulière remboursée en clinique, bonus de fidélité au bout de 2 ans qui augmentent encore certains plafonds (par exemple, davantage en dentaire et en médecine douce), et bien d’autres services encore.

Naturellement, tout cela a un coût : souvent plus de 120 € par mois pour un quadragénaire, ce qui place Generali P5 dans la tranche haute des mutuelles TNS. Cela dit, en comparant avec des concurrents comme Harmonie Mutuelle ou April Pro, on est sur des tarifs proches pour des prestations premium.

Notre avis sur les formules proposées

Selon nous, l’atout principal de Generali réside dans la possibilité pour chaque sénior et chaque pro de trouver une formule adaptée : du jeune autoentrepreneur qui se contente du minimum, jusqu’au senior souhaitant une couverture optimale, en passant par le TNS qui souhaite moduler ses garanties.

Alors, bien entendu, il conviendra comme toujours de comparer aux autres acteurs pour souscrire la meilleure mutuelle possible, ou en tout cas celle qui s’adapte le mieux à vos besoins. En termes de formules proposées et de rapport qualité prix, certaines complémentaires, comme Heyme, sont « dures à battre ». Mais avec certaines limites, Heyme ne proposant pas, par exemple, de mutuelle senior.

Bon point pour Generali, donc, sur la partie offre, grâce à une modularité exemplaire sur les cibles visées. On regrettera tout de même, justement, l’absence de contrats étudiants, ou jeune actif salarié.

Les tarifs de Generali Mutuelle

Parlons argent : combien coûte la mutuelle Generali ? Comme toujours, les tarifs varient selon :

- La formule choisie,

- Votre âge,

- Votre situation (seul, en famille)

- Et votre région.

Generali, comme la plupart des assureurs, ne communique pas de prix fixe universel, seulement les fameux « à partir de », qui peuvent vite être dépassés dès que certaines options sont souscrites.

Cela dit, nous avons relevé quelques exemples de tarifications pour vous donner une idée des primes de mutuelle chez Generali.

Tarifs des formules Generali Santé Seniors

Pour un assuré senior (retraité d’environ 65 ans), Generali indique des tarifs mensuels minimums pour chaque formule Santéis Seniors. Voici donc les tarifs par formule minimaux facturés par Generali (base une personne, 65 ans, région « moyenne ») :

| Formule Santéis Senior | Tarif mensuel indicatif |

| Formule 1S (de base) | à partir d’env. 68 € / mois |

| Formule 2S (économique) | à partir d’env. 82 € / mois |

| Formule 3S (équilibrée) | à partir d’env. 115 € / mois (variante Optique/Dentaire) |

| Formule 4S (confort) | à partir d’env. 153 € / mois |

| Formule 5S (premium) | à partir d’env. 171 € / mois |

Ces tarifs “à partir de” supposent, bien entendu, la souscription d’un senior seul. En couple, il faudra multiplier par deux environ, avec possibilité d’obtenir une petite remise duo.

Précisons tout de même qu’une fois que vous aurez effectué votre devis, la tarification tiendra compte de votre localisation (les tarifs médicaux peuvent varier par région) et de votre régime (régime général, Alsace-Moselle, etc).

On le constate, les prix de Generali Santé Seniors se situent dans la fourchette haute du marché. Par exemple, 114 € par mois pour une formule 3S, « ce n’est pas donné ». Des concurrents comme Aésio ou Apivia peuvent proposer un niveau équivalent autour de 90 € dans certains cas. En revanche, les garanties offertes sont élevées, ce qui justifie en partie le coût.

Cela restera, donc, « une question de choix », même s’il est important de répéter que Generali fait partie des « mutuelles chères ».

Tarifs des formules Generali Santé Pro (TNS)

Côté professionnels et indépendants, Generali affiche aussi des tarifs planchers pour ses formules Santé Pro. Pour un travailleur non salarié d’environ 30 ans, seul, on peut estimer les tarifs mensuels minimum comme suit :

| Formule Santé Pro | Tarif mensuel indicatif |

| P0 (basique) | à partir d’env. 31 € / mois |

| P1 | à partir d’env. 40 € / mois |

| P2 | à partir d’env. 50 € / mois |

| P3 (standard) | à partir d’env. 66 € / mois (version standard) |

| P4 (confort) | à partir d’env. 87 € / mois |

| P5 (premium) | à partir d’env. 133 € / mois |

À noter : Generali propose des options modulables (P3 O- ou D+ par exemple) qui peuvent faire varier le prix à la marge (quelques euros en plus ou en moins selon que vous choisissez d’augmenter ou diminuer une garantie spécifique).

Là encore, Generali n’est clairement pas la mutuelle la moins chère du marché, soyons honnêtes. Ses tarifs sont comparables à ceux d’autres grands assureurs (Axa, April, etc.), et souvent un peu au-dessus de la moyenne des mutuelles plus locales ou spécialisées.

Point positif tout de même, les mutuelles pro Generali sont éligibles au dispositif Madelin. Profitez-en donc, si vous en avez les moyens, pour souscrire « les grosses formules » (à partir de P3-P4), et n’en payer qu’une partie in fine. Generali proposant dans l’ensemble de bon nvieaux de couverture, vous pourriez vous en tirer de cette manière avec un superbe rapport garanties/prix.

Les remboursements Generali mutuelle

Comme toutes les mutuelles certifiées « responsables », Generali complète les remboursements de la Sécurité sociale en fonction de la formule choisie.

Après le remboursement Sécu sur la base officielle (BRSS), Generali prend le relais pour vous couvrir, sur tout ou sur une partie du reste. Grâce à la télétransmission via la carte Vitale, les démarches sont automatisées, et vos remboursements arriveront généralement sous 48h.

Comment demander un remboursement sur Generali mutuelle ?

Comme nous venons de le dire, vos remboursements chez Generali seront généralement automatisés grâce à la télétransmission. Néanmoins, il pourra arriver que vous ayez des démarches à réaliser (par exemple pour un soin non pris en charge par la Sécu). Voici comment procéder pour obtenir vos remboursements :

- Utilisez le tiers payant : présentez systématiquement votre carte de mutuelle Generali en pharmacie, laboratoire, hôpital, etc, en plus de votre carte Vitale. Ainsi, vous n’aurez pas à avancer les frais couverts par la mutuelle. Le professionnel sera réglé directement par Generali pour la part complémentaire.

- Laissez faire la télétransmission : pour la plupart des soins courants remboursés par la Sécurité sociale (consultations, analyses, radios, etc), vous n’avez rien à envoyer. Votre caisse d’Assurance Maladie enverra le décompte électroniquement à Generali via votre carte Vitale. Generali recevra l’info et vous remboursera sa part sous 48h, directement sur votre compte bancaire.

- Envoyez une demande si besoin : si un acte n’a pas fait l’objet de télétransmission (par exemple, vous avez consulté un ostéopathe non conventionné, ou acheté des lunettes hors réseau sans télétransmission), vous devrez adresser la facture à Generali. Le plus simple est de le faire en ligne via votre espace client, mais vous pourrez aussi procéder par courrier.

- Vérifiez le remboursement : Generali vous notifiera par e-mail ou notification mobile dès qu’un remboursement a été effectué.

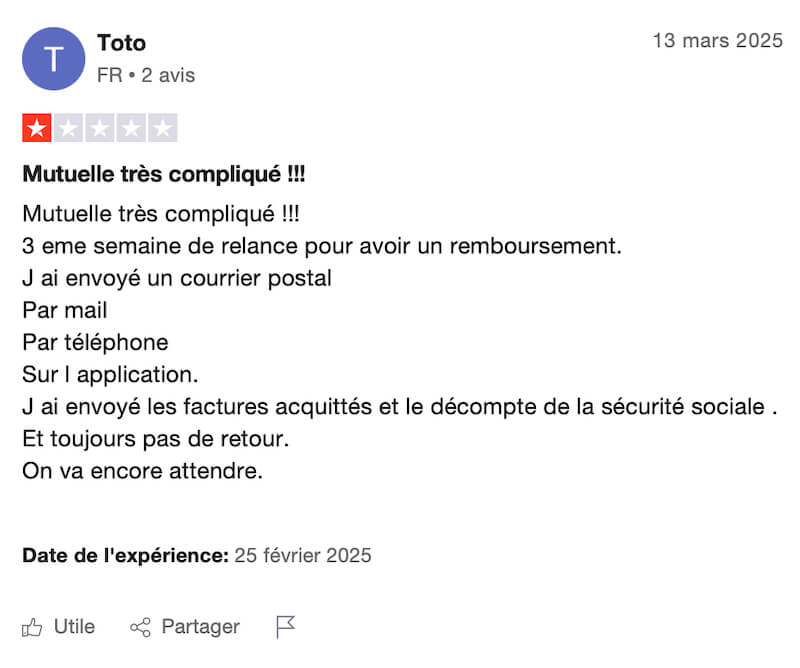

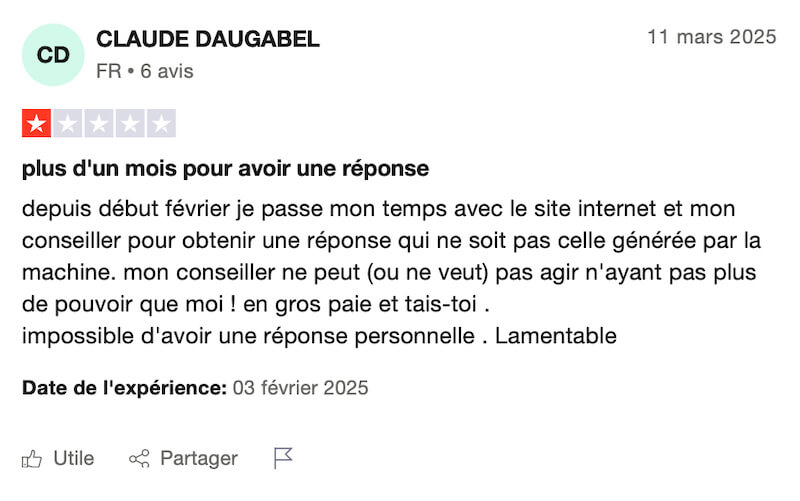

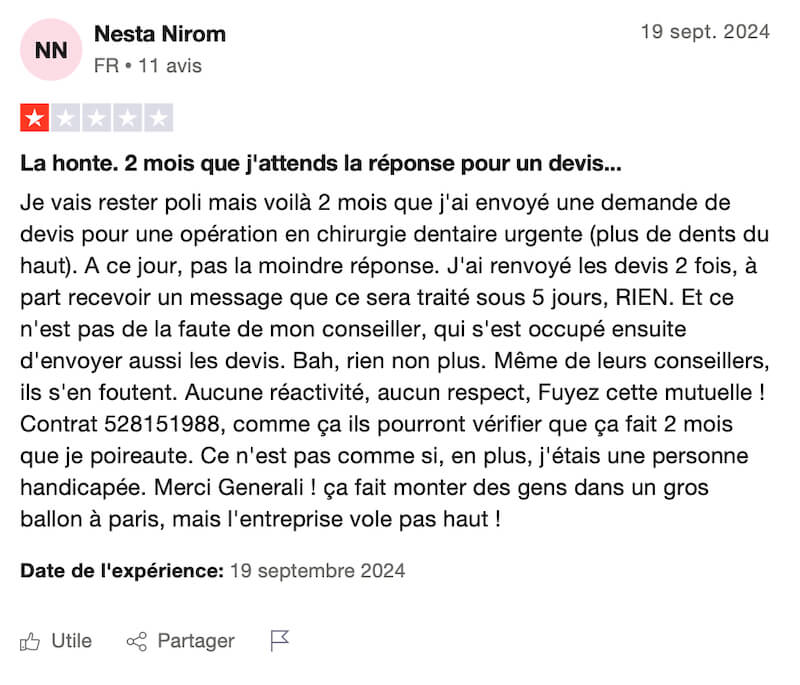

Les avis des clients sur Generali mutuelle

Comme beaucoup de mutuelles de grands groupes (par exemple, la mutuelle d’Axa), Generali fait état d’une note catastrophique sur Trustpilot : 1,7 / 5 (mauvais).

Les avis sont sans équivoque : les clients regrettent clairement d’avoir souscrit une mutuelle chez Generali.

Les avis positifs

Fait très rare : nous ne sommes pas parvenus à trouver d’avis positif sur Generali sur Trustpilot !

Les avis négatifs

C’est tout l’inverse pour les avis négatifs. Ils sont légion, et plus catastrophiques les uns que les autres, comme le montrent les extraits suivants.

On notera que Generali ne prend même pas la peine de répondre à ses clients insatisfaits.

Comment contacter Generali mutuelle ?

Vous pourrez contacter Générali au téléphone, ou par courrier papier. Voici comment procéder.

Contacter Generali mutuelle par téléphone

Pour joindre un conseiller Generali, vous pouvez appeler le 09 69 32 27 25 (numéro non surtaxé).

Ce numéro de téléphone est dédié aux demandes de renseignements et de prises en charge santé (du lundi au vendredi, entre 8h30 et 18h). Si vous êtes déjà client, munissez-vous de votre numéro de contrat pour faciliter les échanges.

Et si vous préférez vous adresser physiquement à un conseiller, vous pouvez utiliser l’outil de géolocalisation sur le site de Generali pour trouver l’agence la plus proche de chez vous.

Adresse Generali mutuelle

Pour contacter Generali par écrit ou envoyer des documents, vous pouvez utiliser l’adresse postale du siège ou de gestion. Pour la mutuelle santé, l’adresse de référence est :

Generali – Service Santé

2 rue Pillet-Will

75009 Paris – France

N’oubliez pas d’indiquer votre numéro de contrat et vos coordonnées dans tout courrier pour faciliter le traitement.

Comment résilier Generali mutuelle ?

Voici la démarche à suivre pour résilier votre mutuelle Generali, étape par étape :

- Vérifiez votre éligibilité à la résiliation : vous pouvez résilier votre complémentaire santé à tout moment après 1 an de contrat, sans frais ni justification. Si votre contrat a moins d’un an, vous devrez attendre l’échéance annuelle (sauf motif légitime comme un déménagement, adhésion à une mutuelle d’entreprise obligatoire, etc.).

- Rédigez un courrier de résiliation en indiquant bien vos coordonnées, votre numéro de contrat mutuelle, et la date souhaitée de fin,

- Adressez votre courrier à Generali (voir adresse du service santé à Paris ci-dessus) en lettre recommandée avec accusé de réception. L’envoi en recommandé garantit une preuve de votre demande et déclenche le préavis d’un mois souvent en vigueur.

Vous pouvez aussi demander à votre nouvelle mutuelle, le cas échéant, de gérer la résiliation de votre contrat Generali.

Rédacteur en freelance depuis plusieurs années et incurable curieux sur l’actualité, j’ai rejoint MoneyRadar en tant que rédacteur avant de passer Content manager du site. Ma spécialité? L’actualité macro-économique et la bourse.

À quoi correspond exactement le « bonus fidélité » mentionné dans certaines formules ? Est-ce automatique ou faut-il en faire la demande ?

Bonjour Claire,

Le bonus fidélité chez Generali est automatique : il augmente certains plafonds de remboursement (comme le dentaire ou la médecine douce) après 2 ans de souscription sans interruption. Aucune demande spécifique n’est nécessaire.