Axa mutuelle avis : test, tarifs, formules et remboursements

- Notre note sur AXA

- La note des clients sur AXA

Évaluation de Bernard Lefevre le mai 22, 2025

Je suis client chez Axa depuis plusieurs années maintenant et je trouve leur offre de mutuelle très complète. La formule Ma Santé 400% Tradi est particulièrement adaptée à mes besoins. Le remboursement des frais hospitaliers est intégral, et j'apprécie particulièrement le tiers payant qui me simplifie la vie. Rien à redire sur le service client non plus.

Si vous cherchez à souscrire une mutuelle, vous êtes peut-être attiré par les grandes mutuelles d’assureurs, comme Axa.

Réseau d’agences physiques, réputation internationale, grande modularité, sur le papier, ces contrats semblent attirants. Mais qu’en est-il en pratique ?

Voici notre avis sur Axa mutuelle.

Notre avis sur les mutuelles Axa en résumé

Nous avons disséqué les contrats de complémentaire santé Axa, et voici selon nous les avantages et inconvénients de cette mutuelle.

✅ Les avantages de Axa mutuelle

- Le large choix de formules de mutuelle, qui s’adapte à tous les profils et situations,

- Le vaste réseau de professionnels partenaires, qui vous permet de bénéficier du tiers payant presque partout,

- La possibilité d’ajouter des modules personnalisés (optique, dentaire, hospitalisation) pour renforcer votre couverture,

- Les garanties élevées sur les formules premiums (remboursements jusqu’à 400 % BRSS !),

- La prise en charge automatique du 100% Santé sur toutes les formules, même les plus basiques,

- Le service client, accessible facilement en agence physique ou par téléphone.

❌ Les inconvénients de Axa mutuelle

- Les prix, dans la moyenne haute du marché, pour tous les niveaux de garantie,

- Les formules de base, « pas données », et qui sont pourtant très (trop) basiques en termes de garanties,

- Les délais de remboursement, jugés trop longs par de nombreux clients,

- Le manque de transparence initiale sur les tarifs, qui oblige à demander un devis pour connaître le prix exact,

- Les avis clients, catastrophiques.

Notre verdict sur Axa

Notre avis sur la mutuelle Axa est très mitigé.

Alors certes, les niveaux de couverture sont segmentés de manière exemplaire, et permettent à tous de s’y retrouver.

Mais c’est bien là le seul avantage. Car au-delà de cette offre qui répond à tous les profils, la mutuelle Axa est chère. Trop chère, un peu à l’instar de ses concurrentes April ou SwissLife. Et elle présente d’ailleurs les mêmes faiblesses, dont un rapport garanties / prix peu attractif.

Et si l’on pourrait être tenté de penser qu’un acteur si important, doublé d’un tel niveau de prix, offrirait en échange un service exemplaire, il n’en est rien. Les avis clients sont tout simplement catastrophiques, et dénoncent une gestion des clients et des dossiers assez calamiteuse.

Il y a mieux, selon nous, donc.

Qui est Axa mutuelle ?

Voici les informations essentielles concernant Axa mutuelle :

| Date de création | 1985 |

| Nombre de clients | Plus de 100 millions dont 6,3 millions en France |

| Activité | Assureur généraliste, qui propose une complémentaire santé : Axa mutuelle |

| Services | Complémentaire santé pour particuliers, mutuelles collectives d’entreprise, assistance santé |

| Réseau | 8300 conseillers (agences physique), nombreux partenaires santé (tiers payant) |

Axa, c’est l’un des leaders mondiaux de l’assurance et de la banque. Il s’agit d’ailleurs d’un groupe français, fondé en 1985, et présent aujourd’hui dans le monde entier. On parle de plus de 100 millions de clients à travers 64 pays, dont environ 6 millions en France.

Mais au-delà des traditionnelles assurances auto ou habitation, Axa est un acteur majeur de l’assurance santé pour particuliers (qui propose également des contrats collectifs pour les mutuelles d’entreprises).

En théorie, Axa est donc bien placée pour offrir à la fois des garanties sérieuses, alliées à une solide présence locale à travers son réseau d’agences. Son offre de mutuelle santé couvre par ailleurs tous les profils :

- Étudiant,

- Jeune actif,

- Seniors,

- Familles,

- Etc.

Mais en pratique, que vaut réellement la mutuelle Axa ?

Les formules Axa mutuelle

La gamme de mutuelles Axa se nomme « Ma Santé » et comprend plusieurs formules de couverture santé, ajustables avec des options. Au total, vous trouverez 9 formules distinctes. Chacune porte un nom indiquant son niveau de remboursement, du plus basique au plus complet.

Entrons dans le détail de ces formules.

Ma Santé Hospi Tradi

Comme son nom l’indique, cette formule, c’est un peu l’entrée de gamme des mutuelles Axa. Elle se concentre donc sur l’essentiel : l’hospitalisation. Elle vous conviendra si vous êtes jeune, et souhaitez « le minimum vital », pour être couvert en cas d’imprévu. Vous l’aurez compris, ici, les autres « soins courants » seront très peu remboursés.

| Type de soin | Remboursement Ma Santé Hospi Tradi |

| Hospitalisation | 100 % du tarif de la Sécu (frais hospitaliers couverts au tarif de base) |

| Soins courants (médecin, analyses) | Ticket modérateur uniquement (pas de dépassements remboursés) |

| Dentaire (prothèses, orthodontie) | Panier 100% Santé uniquement (aucun remboursement hors base Sécurité sociale) |

| Optique (lunettes, lentilles) | Panier 100% Santé uniquement (aucune prise en charge hors équipements du panier) |

Cette formule de mutuelle santé pas chère est extrêmement limitée hors hospitalisation. Si vous êtes étudiant ou jeune actif, elle pourra vous servir de complément minimal. Vous seriez ainsi couvert contre les frais d’hospitalisation majeurs.

Ainsi, cette mutuelle sera, selon nous, adaptée si votre budget « ne permet pas mieux ». Mais pas seulement ! Ma Santé Hospi Tradi pourrait très bien être souscrite en tant que « seconde mutuelle ». Cela peut se faire, par exemple, pour « combler » un autre contrat qui vous paraîtrait un peu léger sur la partie hospitalisation, à moindre frais.

Ma Santé Eco Tradi

La formule Eco Tradi d’Axa couvre les postes courants au niveau minimum. Elle prend en charge le ticket modérateur de la Sécurité sociale sur la plupart des soins, sans aller beaucoup plus loin.

| Type de soin | Remboursement Ma Santé Eco Tradi |

| Hospitalisation | 100 % BRSS (base de remboursement Sécurité sociale) |

| Soins courants (médecins généralistes et spécialistes conventionnés) | 100 % BRSS (aucun reste à charge sur tarifs conventionnés) |

| Dentaire (soins, prothèses) | 100 % Santé + petit forfait (ex : env. 100 € par prothèse hors panier 100%) |

| Optique (lunettes, lentilles) | 100 % Santé + forfait env. 50 € pour lunettes hors panier 100% Santé |

En somme, ici, vous assurez l’essentiel. Ce contrat est donc orienté « soins standards », ce qui évite d’avancer des frais sur les consultations classiques. Cela peut s’avérer suffisant, surtout si vous n’avez pas de besoins spécifiques, ou si votre budget est serré.

En revanche, cette mutuelle économique montrera vite ses limites si vous recevez des soins en dépassement d’honoraires, ou en cas de dépenses importantes en optique et dentaire. Pensez donc à anticiper le reste à charge de vos consultations, afin d’ajuster votre contrat au besoin (et passer sur une formule supérieure).

Ma Santé 100 % Néo

La formule 100% Néo augmentera légèrement vos garanties par rapport à l’Eco. Pour faire simple, elle couvre intégralement les frais courants sur la base Sécurité sociale, et une partie des dépassements modérés.

| Type de soin | Remboursement Ma Santé 100% Néo |

| Hospitalisation | 100 % BRSS (forfait hospitalier pris en charge) |

| Soins courants | 100 % BRSS (consultations secteur 1 sans reste à charge ; dépassements secteur 2 peu couverts) |

| Dentaire | 100 % Santé + env. 125 % BRSS sur prothèses hors panier (léger complément sur couronnes standard) |

| Optique | 100 % Santé + forfait env. 100 € tous les 2 ans (pour des lunettes hors panier) |

100% Néo pourrait donc être « le bon compromis » pour n’avoir aucun reste à charge sur les soins courants classiques. Mais là encore, seulement si vous n’avez pas de problème de santé de manière générale.

Selon nous, 100% Néo vous conviendra si vous êtes un jeune actif, ou si vous souhaitez couvrir votre famille (dans le cas où personne n’a de problème de santé). La prime reste relativement contenue (nous y reviendrons), tout en offrant un petit remboursement sur les dépassements d’honoraires occasionnels.

En revanche, si vous consultez fréquemment des spécialistes aux tarifs élevés, ce ne sera toujours pas suffisant.

Ma Santé 125 % Néo

Cette formule intermédiaire élève votre niveau de remboursement à 125% du tarif de base. Elle limite davantage les restes à charge, par exemple pour des consultations de spécialistes avec dépassements occasionnels.

| Type de soin | Remboursement Ma Santé 125% Néo |

| Hospitalisation | 125 % BRSS (meilleure prise en charge des dépassements chirurgicaux/anesthésie) |

| Soins courants | 125 % BRSS (une partie des dépassements des spécialistes secteur 2 pris en charge) |

| Dentaire | 100 % Santé + 150 % BRSS sur prothèses dentaires (meilleure couverture des couronnes hors panier) |

| Optique | 100 % Santé + forfait env. 150 € (pour monture + verres hors panier) |

C’est donc un surcroît de confort appréciable pour un coût encore maitrisé (relativement à la gamme Axa). Nous la trouvons bien adaptée à un couple ou une famille qui chercherait à réduire les restes à charge sur l’optique, le dentaire et les consultations à dépassements modérés.

Sur les tarifications élevées, des reste à charge importants pourront subsister cependant. Mais nettement moins qu’avec une formule basique.

Ma Santé 150 % Néo

La formule 150% Néo renforce encore les garanties en couvrant jusqu’à 1,5 fois le tarif Sécu. C’est l’un des niveaux de garantie les plus populaires, offrant un bon équilibre protection/prix.

| Type de soin | Remboursement Ma Santé 150% Néo |

| Hospitalisation | 150 % BRSS (frais de séjour et actes hospitaliers sans reste à charge) |

| Soins courants | 150 % BRSS (consultations spécialistes bien remboursées, même en cas de dépassement modéré) |

| Dentaire | 100 % Santé + 200 % BRSS sur prothèses (prise en charge renforcée des couronnes onéreuses) |

| Optique | 100 % Santé + forfait env. 200 € (budget confortable pour des lunettes de bonne gamme) |

En résumé, le contrat 150% Néo est, au sein de la gamme, le meilleur rapport couverture/prix. Il offre des garanties solides, qui répondent aux besoins de la grande majorité des assurés. Ainsi, le reste à charge est significativement limité sur les postes coûteux (lunettes, prothèses dentaires…) sans subir le coût des formules premium présentées ci-après.

Un choix judicieux, donc, pour une mutuelle performante, mais sans excès.

Ma Santé 200 % Néo

Avec 200% Néo, on entre dans les formules haut de gamme. La mutuelle rembourse jusqu’à deux fois les tarifs de la Sécurité sociale sur de nombreux soins. Elle réduit donc drastiquement les frais à votre charge.

| Type de soin | Remboursement Ma Santé 200% Néo |

| Hospitalisation | 200 % BRSS (y compris chambre particulière jusqu’à env. 80 €/jour) |

| Soins courants | 200 % BRSS (dépassements d’honoraires conséquents largement pris en charge) |

| Dentaire | 100 % Santé + 300 % BRSS sur prothèses (quasi-intégralité des couronnes remboursée) |

| Optique | 100 % Santé + forfait env. 250 € (de quoi couvrir des verres progressifs de qualité) |

Ce contrat vous conviendra si vous souhaitez bénéficier d’un très haut niveau de remboursement. Parfait pour les seniors, dont les dépenses de santé sont souvent supérieures au reste de la population.

Cette formule rivalise clairement avec les offres premium des concurrents en termes de garanties. Cependant, le coût mensuel devient conséquent (nous y reviendrons).

Mieux vaut la choisir uniquement si vos frais de santé annuels justifient ce niveau de garantie supérieur, ou si vous avez des besoins de santé spécifiques sur un poste précis.

Ma Santé 400 % Tradi

400 % Tradi, c’est la formule premium de chez Axa, en d’autres termes le niveau « excellence ». Elle offre le maximum de remboursement, avec des taux jusqu’à 400% du forfait Sécu et même le remboursement des frais réels pour certaines dépenses.

| Type de soin | Remboursement Ma Santé 400% Tradi |

| Hospitalisation | Frais réels illimités (tous les frais hospitaliers remboursés à 100%, sans plafond) |

| Soins courants | 400 % BRSS (pratiquement aucun reste à charge même chez un médecin très coûteux) |

| Dentaire | 100 % Santé + env. 400 % BRSS sur prothèses et implants (reste à charge quasi nul sur les travaux coûteux) |

| Optique | 100 % Santé + forfait env. 300 € (montures et verres haut de gamme sans frais tous les 2 ans) |

400% Tradi inclut, vous l’aurez compris, des remboursements quasi intégraux sur tous les postes. Elle convient aux profils exigeant la meilleure couverture possible (aucune limite sur la chambre particulière, dépassements remboursés intégralement, etc.).

Le seul inconvénient est son prix élevé : souvent plus de 130 € par mois pour un adulte seul, et jeune… Cela peut donc monter bien plus haut. Mais si le budget n’est pas un frein pour vous, cette formule offre une tranquillité d’esprit maximale.

Notre avis sur les formules proposées

Notre avis sur les formules proposées par Axa est positif.

Globalement, cette gamme « Ma Santé » est l’une des plus complètes et modulables du marché. Et elle vous permettra par conséquent de trouver « chaussure à votre pied » : il existe forcément, dans le lot, un contrat fait pour vous.

Si votre budget est serré ou si vous êtes étudiant (ou jeune sans besoins de santé spécifiques), nous considérons que les formules suivantes conviendront sans problème :

- Ma Santé Hospi Tradi,

- Ma Santé Eco Tradi,

- Ma Santé 100 % Néo.

Néanmoins, nous apprécions la possibilité d’ajouter des modules ciblés (optique, dentaire, etc) sur les formules Néo 100%, et même 125% ou 150%. Un vrai plus pour personnaliser votre contrat sans nécessairement souscrire la formule la plus chère. Mais précisons-le, on parle ici des garanties en elles-mêmes. Car en matière de prix (nous y reviendrons), des mutuelles spécialisées comme Heyme feront mieux pour les petits budgets !

Même son de cloche pour les niveaux plus premiums. Axa n’a rien à envier aux mutuelles « haut de gamme » du secteur (comme SwissLife ou April). En matière de garanties seulement…

Les tarifs de Axa Mutuelle

Comme chez toutes les mutuelles, les tarifs que vous paierez chez Axa varieront selon :

- Votre âge,

- Votre situation (étudiant, famille, retraité, etc),

- La zone géographique,

- Et bien entendu le niveau de garantie choisi.

Difficile ici d’annoncer des tarifs précis, car Axa fonctionne au cas par cas, sur devis, en fonction de ces critères. Ce qui est, en soi, un point négatif, et constitue dans une certaine mesure un manque de transparence.

Mais voici les prix que nous avons pu observer, en moyenne, selon différents profils type.

Pour un étudiant de 25 ans en région parisienne :

| Ma Santé Hospi Tradi | Env. 25 € / mois |

| Ma Santé 150 % Néo | Env. 40 € / mois |

| Ma Santé 400 % Tradi | Env. 65 € / mois |

Pour une retraitée de 70 ans, en ville moyenne de province :

| Ma Santé Hospi Tradi | Env. 90 € / mois |

| Ma Santé 150 % Néo | Env. 130 € / mois |

| Ma Santé 400 % Tradi | Env. 200 € / mois |

Pour un sénior de 62 ans, encore actif, dans une grande métropole française :

| Ma Santé Hospi Tradi | Env. 75 € / mois |

| Ma Santé 150 % Néo | Env. 135 € / mois |

| Ma Santé 400 % Tradi | Env. 170 € / mois |

Et enfin, pour une famille avec deux enfants :

| Ma Santé Hospi Tradi | Env. 150 € / mois |

| Ma Santé 150 % Néo | Env. 250 € / mois |

| Ma Santé 400 % Tradi | Env. 380 € / mois |

Alors, comme vous le voyez, les coûts varient du simple au triple entre les formules d’entrée de gamme et les couvertures maximales. Quoi qu’il en soit, cela ne vous a sûrement pas échappé, mais les prix pratiqués par Axa font partie de la fourchette haute sur le marché.

Ce n’est d’ailleurs pas un secret : Axa n’est pas un assureur low-cost. De nombreux contrats concurrents, comme Apivia, sont moins chers. Et même sur la partie premium, comme le niveau 400% Tradi (certes ultra-complet), Axa coûte souvent plus cher que des offres équivalentes chez SwissLife ou April.

Nous le disions précédemment, à garanties similaires, Axa n’est généralement pas la mutuelle santé la moins chère. Souscrire une mutuelle chez Axa est donc un choix : on privilégie ici la proximité client, et le caractère national de l’enseigne. Mais si le budget est votre critère principal, passez votre chemin, ce n’est pas chez Axa que vous trouverez votre bonheur. Privilégiez plutôt un acteur comme Heyme, qui est une des meilleures mutuelles.

Les remboursements Axa mutuelle

En premier lieu, vous bénéficierez, chez Axa, du tiers payant généralisé chez de nombreux professionnels. Cela signifie que vous n’aurez, le plus souvent, rien à avancer : c’est Axa qui règlera directement la part complémentaire.

Pour les consultations médicales, votre carte Vitale permet à l’Assurance Maladie de transmettre automatiquement les informations à Axa (télétransmission), qui vous rembourse ensuite le complément prévu par votre contrat. Et ce, sans démarche de votre part. Pratique.

Comme nous vous l’avons décrit, chaque formule Axa définit un niveau de prise en charge exprimé en pourcentage du tarif de base de la Sécurité sociale (BRSS). Concrètement, plus ce pourcentage est élevé :

- Plus remboursement des soins sera important,

- Et plus votre reste à charge diminuera, notamment en cas de dépassements d’honoraires.

Toutes les formules Axa sont dites « contrats responsables », elles respectent donc la réforme du 100% Santé. Cela garantit que vous aurez accès à des remboursements optique et dentaire sans reste à charge sur les équipements du panier 100% Santé (montures de lunettes à prix maîtrisé, couronnes dentaires standard, aides auditives de classe 1). Et même les formules les plus « basses » comme Hospi ou Eco, couvrent intégralement ces équipements de base

Comment demander un remboursement sur Axa mutuelle ?

Obtenir le remboursement de vos frais de santé chez Axa est simple, et souvent automatique. Voici comment procéder :

- Profitez du tiers payant : chez la plupart des professionnels de santé partenaires (pharmacies, laboratoires, hôpitaux…), présentez votre carte de mutuelle Axa en plus de la carte Vitale. Vous n’aurez pas à avancer la partie mutuelle de vos dépenses, car Axa la règlera directement au professionnel,

- Laissez faire la télétransmission : pour les soins remboursés par la Sécurité sociale (consultations, analyses, etc.), aucune démarche n’est nécessaire. L’Assurance Maladie envoie automatiquement les décomptes à Axa via votre carte Vitale. Vous recevrez ensuite votre remboursement complémentaire sur votre compte bancaire sous quelques jours,

- Envoyez une demande si besoin : pour les actes non pris en charge par la Sécu (par exemple certaines séances de médecine douce ou l’achat de lunettes hors « 100% Santé »), ou en l’absence de télétransmission, vous devrez adresser la facture à Axa, depuis votre espace client en ligne (en téléchargeant le justificatif), ou par courrier,

Suivez vos remboursements : Axa vous notifiera généralement par email ou via l’application mobile dès qu’un remboursement sera effectué.

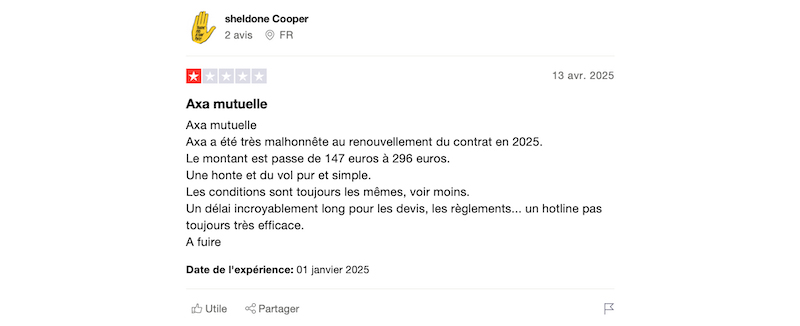

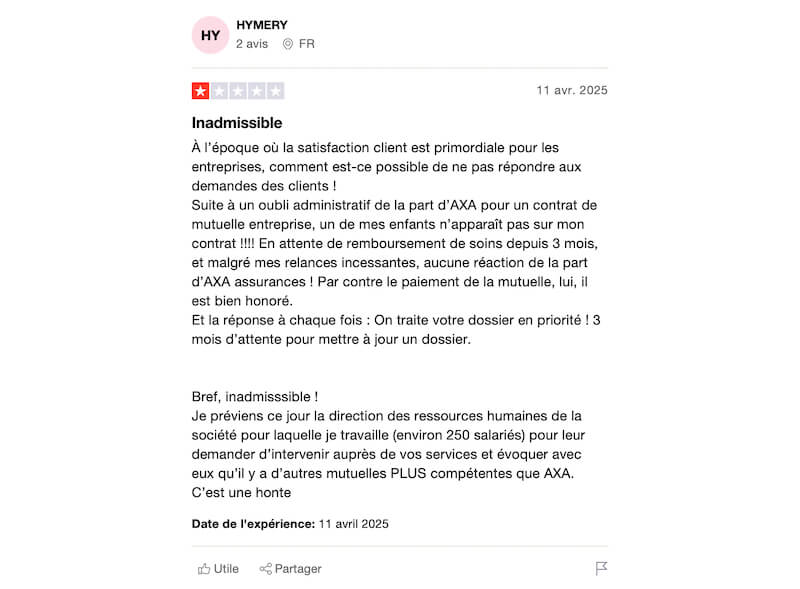

Les avis des clients sur Axa mutuelle

Sur Trustpilot, Axa fait état d’une note de 1,3 / 5.

C’est assez catastrophique, même s’il convient de préciser la chose suivante : cette note est « générale ». À savoir qu’elle inclut toute l’activité d’Axa en tant qu’assurance (auto, habitation, etc). D’ailleurs, dans les autres pays, Axa fait montre d’une belle satisfaction client sur la partie santé.

En France, cette segmentation n’est pas faite.

Voici tout de même quelques avis que nous avons recueillis spécifiquement sur la partie mutuelle.

Les avis positifs

Certains clients semblent apprécier Axa mutuelle, mais soyons honnêtes, les avis positifs ne sont pas légion, loin de là.

Les avis négatifs

Les avis négatifs, en écrasante majorité, laissent planer une question redondante : comment un acteur de la dimension d’Axa peut se laisser aller à gérer les dossiers de cette façon ?

Et l’absence de réponse du service client ne vient pas améliorer ce constat indéniable : les clients d’Axa mutuelle ne sont pas du tout satisfaits de leur expérience.

Comment contacter Axa mutuelle ?

Voici comment vous pouvez contacter Axa mutuelle en cas de besoin.

Contacter Axa mutuelle par téléphone

Vous pouvez contacter le service client Axa au 09 70 80 80 88 (numéro non surtaxé) pour toute question sur la mutuelle. Ou encore, pour une demande de devis ou une souscription. Des conseillers sont disponibles en semaine sur cette ligne.

Les adhérents bénéficient également d’une assistance santé 24h/24 en composant :

- Le 36 33 depuis la France pour toute urgence médicale ou hospitalisation imprévue,

- Le +33 1 55 92 27 54 depuis l’étranger.

Adresse Axa mutuelle

Pour contacter Axa par écrit, vous pouvez envoyer un courrier à l’adresse de gestion suivante :

Axa,

Service Santé,

TSA 16304,

95901 Cergy-Pontoise Cedex 9.

N’oubliez pas d’indiquer votre numéro de contrat dans le courrier.

Il est également possible de vous rendre dans une agence Axa proche de chez vous pour échanger directement avec un conseiller au sujet de votre mutuelle (souscription, modification de garanties, réclamations, etc.).

Comment résilier Axa mutuelle ?

Pour résilier votre mutuelle Axa, procédez comme suit :

La résiliation d’un contrat de mutuelle Axa est simple et sans frais, à condition de respecter quelques étapes :

- Vérifiez l’ancienneté du contrat : vous ne pourrez résilier sans frais qu’après 1 an d’adhésion.

- Rédigez un courrier de résiliation en mentionnant votre numéro de contrat (ou utilisez le formulaire en ligne depuis votre espace client Axa),

- Adressez votre courrier à l’adresse de résiliation d’Axa : Axa, Résiliation Santé, TSA 16304, 95901 Cergy-Pontoise Cedex 9. Pensez à envoyer votre courrier en recommandé avec accusé de réception.

Notez que, si vous avez souscrit ailleurs, votre nouvel assureur peut se charger de cette résiliation.

Rédacteur en freelance depuis plusieurs années et incurable curieux sur l’actualité, j’ai rejoint MoneyRadar en tant que rédacteur avant de passer Content manager du site. Ma spécialité? L’actualité macro-économique et la bourse.

Quelles sont les différences principales entre les formules Ma Santé 125% Néo et Ma Santé 150% Néo en termes de remboursement des soins dentaires et optiques ? »

Bonjour Jean-Pierre, merci pour votre question.

La principale différence entre les formules Ma Santé 125% Néo et Ma Santé 150% Néo réside dans le niveau de remboursement. La formule 125% Néo couvre les soins à 125% de la base de remboursement de la Sécurité sociale, offrant un meilleur remboursement pour les consultations de spécialistes avec dépassements modérés. En revanche, la 150% Néo augmente cette couverture à 150%, offrant une prise en charge plus élevée, notamment pour les consultations à dépassements plus importants, les soins dentaires (jusqu’à 200% BRSS) et l’optique (jusqu’à 150 € pour des lunettes hors panier).