L’Olivier assurance avis : test des offres auto & habitation

L’Olivier Assurance s’impose de plus en plus au sein des comparatifs en ligne. Formules simples, tarifs assez accessibles, et promesse d’une gestion 100 % en ligne, mais dans la réalité, qu’en est-il ?

Voici notre avis sur l’Olivier Assurance.

Notre avis en résumé

Après avoir analysé l’offre d’assurances de l’Olivier, voici selon nous leurs avantages et inconvénients :

✅ Les avantages de l’Olivier Assurance

- Une offre simple avant tout : trois formules auto, trois formules habitations, efficace !

- Un bon rapport qualité prix de manière générale,

- Pas de prestations « inutiles » incluses, on paye une formule de base à laquelle on peut ajouter des options au besoin,

- Un dépannage rapide ou 100 € remboursés (engagement 45 minutes),

- Une offre habitation claire, avec bonne assistance 24/7 incluse dans toutes les formules,

- Le bonus à vie,

- La baisse de franchise en cas de bonne conduite,

- Une offre groupée : 50 € offerts pour la souscription duo auto + habitation !

❌ Les inconvénients de l’Olivier Assurance

- L’assistance 0 km uniquement en option, même en tous risques,

- La garantie conducteur plafonnée à 100 000 € par défaut (au lieu de 400 000 – 500 000 € chez les concurrents),

- Des exclusions strictes (bris de glace sans phares ni rétroviseurs).

Notre verdict sur l’Olivier Assurance

✅ Notre avis sur L’Olivier Assurance est assez positif.

L’assureur séduit par une offre structurée, facile à comprendre, et un positionnement tarifaire attractif, surtout pour les bons profils. Nous apprécions « l’absence de superflu » en vogue chez les assureurs : on paie pour des options inutiles « incluses de toute façon ». Par exemple, une garantie piscine alors que vous n’en n’avez pas.

Chez l’Olivier, il n’en est rien. Les formules sont des « socles », et si vous voulez « plus », il suffira de souscrire les options qui vous intéressent, qu’il s’agisse de l’assurance auto, ou habitation.

En dehors de cette offre bien pensée, l’Olivier arbore quelques avantages « qui font du bien », comme le bonus à vie ou la baisse progressive de la franchise.

On regrettera seulement la tarification sur certains profils, par exemple les jeunes, qui trouveront mieux ailleurs (Heyme, Acheel, etc), ou les conducteurs malussés, qui subiront une surprime non négligeable.

L’Olivier n’est, de manière générale, jamais l’option « la mieux placée », ni la dernière. Il s’agira plutôt, selon nous, d’une bonne élève en termes de rapport qualité prix.

Qui est l’Olivier Assurance ?

Voici quelques informations essentielles concernant l’Olivier Assurance :

| Lancement en France | 2011 (assurance auto) ; 2020 (assurance habitation) |

| Groupe d’appartenance | Admiral Group (pionnier de l’assurance directe, fondé en 1993 en Grande-Bretagne) |

| Nombre d’assurés | Plus de 800 000 |

| Produits proposés | Assurances auto et habitation (y compris offres pour trottinettes, petit véhicules électriques) |

| Positionnement tarifaire | Assurance en ligne à bas prix (assurance auto « pas chère ») ; jusqu’à 263 € d’économies annoncées en moyenne |

| Service client | Basé en France (Lille), élu Service Client de l’Année 2022 (catégorie assurance de biens) |

L’Olivier Assurance s’est fait connaître (surtout ces dernières années) en tant qu’assurance auto accessible et 100 % en ligne. Son ambition, c’est de proposer des contrats « au juste prix », adaptés au profil de chaque conducteur (ou assuré habitation), tout en simplifiant l’expérience client.

En tant que filiale d’Admiral, L’Olivier profite de l’expertise d’un grand groupe européen tout en gardant une approche locale : son équipe de conseillers est basée à Lille et le modèle privilégie la proximité par téléphone et internet.

Cette stratégie semble porter ses fruits : l’Olivier est passé, en moins de six ans, de 200 000 clients, à aujourd’hui plus de 800 000. Mais ses formules d’assurance auto et habitation valent-elles le coup ?

Les assurances auto de l’Olivier Assurance

Commençons par faire un point sur les contrats auto de l’Olivier Assurance.

Les formules d’assurance auto

L’Olivier propose trois formules d’assurance auto simples et modulables qyui se classent dans notre comparatif des meilleures assurances auto :

- Tiers Essentiel,

- Tiers Confort (équivalente à une formule « tiers + »),

- Et Tous Risques.

Voici un récapitulatif :

| Formule | Niveau de couverture | Profil conseillé |

|---|---|---|

| Tiers Essentiel |

Garanties obligatoires minimales :

|

Votre véhicule est ancien, ou de faible valeur (couverture de base légale). |

| Tiers Confort |

Formule « tiers + » incluant :

|

Si vous souhaitez protéger en partie votre véhicule des imprévus. |

| Tous Risques |

Reprend toutes les garanties du Tiers Confort, + :

|

Votre voiture est récente ou neuve, vous avez besoin d’une protection maximale. |

Chaque formule inclut d’office l’essentiel pour rouler en toute légalité (la garantie responsabilité civile est bien sûr comprise dès la formule « Tiers Essentiel »). Mais également l’assistance panne 50 km et la garantie du conducteur sont incluses dans toutes les formules, ce qui est un point positif.

En revanche, l’assistance panne 0 km n’est disponible qu’en option via les packs proposés, tout comme certaines extensions de garanties. Dommage.

Mais c’est la philosophie de L’Olivier : proposer des formules « pas chères », tout en proposant des options que vous pouvez souscrire si cela vous intéresse. On retrouve plus ou moins cette approche chez des concurrents comme Direct Assurance. Dans la partie suivante, nous revenons sur ces fameuses garanties et options.

Les garanties proposées

Voici un tableau récapitulatif des garanties incluses, et des options que vous pourrez souscrire, via des « packs » :

| Garantie auto | Tiers Essentiel | Tiers Confort | Tous Risques |

|---|---|---|---|

| Responsabilité civile (RC) | Oui (obligatoire) | Oui | Oui |

| Défense pénale et recours | Oui (plafond env. 5 000 €) | Oui | Oui |

| Garantie du conducteur (dommages corporels) | Oui (100 000 € inclus, extensible en option) | Oui (100 000 € inclus, extensible en option) | Oui (100 000 € inclus, extensible en option) |

| Assistance panne 50 km | Incluse | Incluse | Incluse |

| Bris de glace (bris pare-brise, vitres, optiques) | Non | Oui | Oui |

| Vol / Vandalisme (vol du véhicule, effraction) | Non | Oui (vol/vandalisme) | Oui |

| Incendie / Explosion | Non | Oui | Oui |

| Dommages collision / tous accidents | Non | Non | Oui (dommages tous accidents) |

| Catastrophes naturelles/technologiques, tempête | Non | Oui | Oui |

| Vandalisme (hors vol) | Non | (Couvert si vol inclus) | Oui (y compris vandalisme isolé) |

| Assistance panne 0 km (dépannage même en bas de chez vous) | Option (Pack Assistance) | Option (Pack Assistance) | Option (Pack Assistance) |

| Véhicule de remplacement | Option (Pack Premium) | Option (Pack Premium) | Option (Pack Premium) |

| Protection juridique | Option | Option | Option |

Nous ne reviendrons pas, ici, sur toutes les garanties incluses, déjà décrites précédemment.

En termes de garanties optionnelles, L’Olivier permet d’enrichir votre contrat via des packs complémentaires. Parmi les options notables, on retrouve :

- L’assistance 0 km,

- La protection juridique auto,

- Le rachat partiel de franchise,

- L’extension de la garantie du conducteur à 500 000 € ou 1 000 000 €,

- Ou encore la garantie accessoires/objets de valeur dans le véhicule.

Ces garanties optionnelles sont disponibles au sein des packs suivants :

- Assistance,

- Sécurité,

- Premium.

Nous apprécions ce système « d’offres optionnelles groupées » qui simplifie le choix pour l’assuré.

En somme, l’Olivier Assurance offre une palette de garanties satisfaisante compte tenu de son positionnement prix. Rien de comparable à des contrats comme ceux de la MAIF, mais on n’est pas au même prix.

Quelques belles surprises cependant. Par exemple, nous apprécions que la garantie conducteur soit incluse d’office, même si son plafond de 100 000 € peut sembler un peu faible (des concurrents incluent souvent 500 000 € de base). Il reste réhaussable si vous le souhaitez.

Notons également quelques « exclusions ». Par exemple, la garantie bris de glace de L’Olivier ne couvre pas les rétroviseurs extérieurs ni les phares/clignotants, et le vol avec les clés laissées sur le véhicule n’est pas indemnisé (exclusion classique mais certains assureurs couvrent ce cas).

Les prix des assurances auto

Annoncer des tarifs pour une assurance auto est toujours délicat, car cela dépendra par exemple de dizaines de critères dont :

- Votre âge,

- Vos années de permis,

- Le véhicule que vous conduisez,

- Votre bonus ou malus,

- Etc.

Nous avons tout de même réalisé quelques simulation, et voici les tarifs moyens que nous avons pu observer sur différents profils :

| Profil conducteur | L’Olivier | Meilleurs prix |

|---|---|---|

| Conducteur expérimenté (45 ans, bonussé, Renault Clio) | 598 €/an | 579 €/an |

| Conducteur moyen (35 ans, petit bonus, Peugeot 308) | 828 €/an | 658 €/an |

| Jeune conducteur (20 ans, permis récent, Fiat 500) | 1573 €/an | 1426 €/an |

| Conducteur malussé (40 ans, CRM 120, Citroën C4) | 1589 €/an | 1333 €/an |

On observe que les prix de l’assurance auto L’Olivier se situent globalement dans la moyenne du marché, avec certaines variations selon les profils. Pour un conducteur très bonussé (50% de bonus), L’Olivier propose un tarif annuel d’environ 598 €, soit à peine au-dessus du meilleur tarif du marché pour ce profil (env. 579 €). L’écart est donc minime, ce qui confirme que l’assureur est compétitif sur les profils prudents. Même constat du côté des jeunes conducteurs.

En revanche, si vous êtes « malussé », l’écart peut vite se creuser.

Pour résumer, l’Olivier Assurance est compétitif en termes de prix, sauf si votre profil est « difficile ». Dans un tel cas, il vaudra mieux vous adresser à des concurrents comme Direct Assurance, ou Heyme si vous êtes jeune.

Précisons également que l’Olivier annonce une économie moyenne de 263 € pour les clients qui s’inscrivent, en comparaison avec leur ancien contrat. Un argument commercial à vérifier en pratique, mais il est en effet très possible que l’Olivier « fasse un geste » si vous étiez assuré chez l’un de ses concurrents.

Notre avis sur les formules assurance auto l’Olivier Assurance

✅ Notre avis sur l’assurance auto l’Olivier est positif.

Premièrement, la gamme de formules est claire, et accessible. Nous apprécions la simplicité de l’offre, qui la rend immédiatement compréhensible, même si vous n’avez pas eu l’habitude de souscrire des assurances par exemple.

Sur le plan des garanties, L’Olivier couvre l’essentiel, et ne « rechigne pas » à assurer les profils plus délicats (jeunes conducteurs, profil malussé, etc). Pour résumer, l’Olivier n’est pas l’assurance la moins chère, mais elle assure tout le monde.

Nous regrettons seulement qu’il faille souscrire une option, y compris en tous risques, pour l’assistance 0 km. Par contre, même dans l’assistance « de base » (50km), l’Olivier vous garantit un dépannage en moins de 45 minutes, ou vous rembourse 100 € si ce n’est pas le cas. Sympathique. Petite déception également du côté de la « générosité des garanties », notamment l’assurance conducteur plafonnée à 100 000 €, alors que, de base, elle est plutôt de l’ordre de 400 000 € à 500 000 € chez la concurrence.

Mais somme toute, l’Olivier Assurance propose un bon rapport qualité prix, surtout si vous avez un bon profil. Vous pourrez également bénéficier du bonus à vie (on ne vous enlève pas votre 50% de bonus en cas de premier sinistre), et la baisse de franchise, année après année, qui valorise les bons conducteurs à long terme.

Les assurances habitation de l’Olivier Assurance

Faisons à présent le point sur les assurances habitation l’Olivier.

Les formules d’assurance habitation

L’Olivier s’est lancé récemment sur le marché de l’assurance habitation (multirisque habitation), en 2021 pour être exact.

Là encore, on est sur une offre simplifiée, et articulée autour de deux formules principales :

- Essentielle,

- Et Confort.

- On trouvera également une formule dédiée pour les propriétaires non-occupants (PNO), mais qui reprend globalement les garanties de la Confort.

Voici un récapitulatif :

| Formule Habitation | Garanties incluses | Profil conseillé |

|---|---|---|

| Essentielle | Couverture de base : incendie, explosion, dégâts des eaux et gel, événements climatiques, catastrophes naturelles et technologiques, attentats/terrorisme, responsabilité civile vie privée, défense pénale et recours, frais complémentaires après sinistre, assistance habitation 24/7. | Logement à assurer à minima (étudiant, petit appartement). Convient aux petits budgets ou besoins basiques. |

| Confort |

Couverture multirisque complète, qui reprend toutes les garanties de l’Essentielle et ajoute en plus :

|

Adaptée à la plupart des assurés (locataires ou propriétaires occupant) souhaitant protéger pleinement leurs biens mobiliers et immobiliers. |

| Propriétaire Non-Occupant (PNO) | Formule PNO dédiée, équivalente à la formule Confort (mais dommages électriques non inclus). | Propriétaires bailleurs ou copropriétaires non occupants voulant couvrir un logement loué ou inoccupé. |

L’Olivier Assurance propose une gamme habitation claire, articulée autour de deux formules principales : Essentielle et Confort, complétées par une offre spécifique pour les propriétaires non occupants (PNO).

La formule Essentielle porte bien son nom : elle couvre uniquement les sinistres majeurs (incendie, dégât des eaux, tempête, catastrophes naturelles et responsabilité civile) ainsi qu’une assistance 24h/24. Elle inclut aussi la défense pénale et certains frais annexes (par exemple, les frais d’architecte pour reconstruire après un incendie). En revanche, elle ne couvre ni le vol, ni les dommages électriques, ni le bris de glace. C’est une formule économique, adaptée aux logements modestes ou aux « petits budgets ».

Les formules Confort et PNO offrent une multirisque habitation complète. Elles reprennent toutes les garanties de l’Essentielle et y ajoutent le vol, le vandalisme, les bris de glace mobiliers (vitres, miroirs…) et les dommages électriques sur les appareils récents. Elle vise clairement les propriétaires occupants ou les locataires recherchant une protection étendue, tout en restant abordable.

À première vue, cette offre pourrait paraître un peu simpliste. Mais de notre côté, nous apprécions ce côté « binaire » (soit vous optez pour une protection de base, soit une couverture complète), qui est dans l’esprit de ce que fait l’Olivier depuis sa création. À savoir, proposer des offres faciles à comprendre, sans faire payer le consommateur pour des services flous et inutiles. Et si on veut « plus », on peut toujours ajouter des options.

Une assurance habitation simple et efficace, en somme.

Les garanties proposées

Entrons dans le détail des garanties proposées :

| Garantie Habitation | Essentielle | Confort |

|---|---|---|

| Incendie & risques assimilés | Oui | Oui |

| Dégât des eaux & gel | Oui | Oui |

| Événements climatiques | Oui | Oui |

| Catastrophes naturelles | Oui | Oui |

| Catastrophes technologiques | Oui | Oui |

| Actes de terrorisme / attentats | Oui | Oui |

| Responsabilité civile vie privée | Oui | Oui |

| Défense pénale et recours suite à accident | Oui | Oui |

| Frais complémentaires (frais après sinistre : relogement, architecte…) | Oui | Oui |

| Assistance habitation 24/7 (dépannage d’urgence, serrurier…) | Oui (inclus) | Oui (inclus) |

| Vol & vandalisme | Non | Oui |

| Bris de glace (mobilier) | Non | Oui |

| Dommages électriques | Non | Oui |

| Objets de valeur | Couverture limitée standard | Couverture supérieure (plafonds plus élevés) |

| Garantie piscine / dépendances | En option | En option |

| Protection juridique (habitation) | En option | En option |

Comme vous le voyez, la formule Essentielle de L’Olivier couvre les sinistres majeurs, ainsi que la responsabilité civile et l’assistance. La formule Confort, plus complète, est clairement dans les standards d’une multirisque habitation.

Vous pourrez opter pour des options, afin de personnaliser votre couverture : objets de valeur, piscine, jardin, etc. En bref, du classique « l’Olivier ». Des couvertures simples mais suffisantes, que l’on peut agrémenter si l’on souhaite être mieux couverts.

On apprécie que l’assistance 24h/24 soit incluse d’office dans les formules, ce qui est très appréciable (et potentiellement très utile lorsque vous avez besoin d’un serrurier, d’un plombier, ou d’un hébergement d’urgence).

Quant aux options, nous les trouvons très cohérentes en tant que telles. Par exemple, il serait inutile de payer pour une garantie piscine incluses d’office, si vous n’en avez pas.

Des garanties bien pensées, là encore.

Les prix des assurances habitation

Nous avons fait, ici, le même constat que pour les assurances auto. L’Olivier « se place toujours bien », sans pour autant être nécessairement l’alternative la moins chère. Voici quelques exemples que nous avons obtenu en réalisant des devis en ligne.

- Locataire d’appartement 3 pièces, en formule Essentielle, : environ 143 € / an chez L’Olivier, contre env. 107 € / an pour le tarif le moins cher moyen sur le marché. L’Olivier est donc un peu plus cher (environ +35 €) pour un locataire type, mais reste sous la barre des 150 €/an, ce qui demeure très abordable,

- Propriétaire occupant en formule Confort (grande maison) : environ 275 € / an chez L’Olivier. Supérieur à la moyenne du marché, tout en restant raisonnable pour une multi risques habitation couvrant les objets de valeurs, et faisant état d’une couverture complète d’une manière générale,

- Propriétaire non occupant d’une maison (PNO) : environ 197 € / an chez L’Olivier. Là encore, c’est légèrement plus cher que le meilleur du marché, mais la couverture PNO très complète (ce qui peut justifier quelques euros de plus).

- Autres profils (étudiant dans un studio, occupant à titre gratuit…) : les tarifs L’Olivier se tiennent dans une fourchette raisonnable, souvent entre 100 € et 150 € pour un appartement, et 250 € à 300 € pour une maison, selon nos observations.

Dans l’ensemble, on est donc sur des tarifs compétitifs. Direct Assurance, selon nous, ne sera pas non plus l’option à privilégier pour les étudiants (Acheel ou Smerra feront mieux), ou pour les budgets très serrés (privilégier Lovys ou Friday dans ce cas).

Chez l’Olivier Assurance, on est plutôt sur « le bon rapport qualité prix », l’entre deux. Le type de formule qui peut convenir au plus grand nombre, donc.

Notre avis sur les formules assurance habitation l’Olivier Assurance

✅ Notre avis sur l’assurance habitation de l’Olivier est positif.

Là encore, on apprécie la simplicité de l’offre, et le positionnement « milieu de gamme » avec des garanties toutefois vraiment confortables sur la multirisques habitation.

Nous considérons que ce sur ce niveau de prix, l’Olivier est l’une des meilleures alternatives du marché, et joue même « l’extra mile » sur certains points, comme la générosité en cas d’urgence (frais de relogement, serrurier jusqu’à 300 €, etc).

Faites toutefois attention si vous comptiez opter pour la formule Essentielle. Elle ne convient, selon nous, qu’à ceux qui cherchent « le strict minimum ». Si vous êtes en location, et ne gardez pas d’objets de valeur chez vous par exemple. Au-delà, notre recommandation reste sur la « Confort ».

L’offre multi produits : assurance auto + habitation

L’Olivier Assurance propose une offre multi-produits : en regroupant une assurance auto et une assurance habitation, vous recevez 50 € remboursés (cashback sur votre compte bancaire sous trois mois). Seule condition : il faut que les deux contrats soient actifs pendant au moins deux mois après la dernière souscription.

Un bon plan si vous souhaitez regrouper vos assurances sous la même enseigne, ce qui peut être bénéfique pour simplifier votre gestion (un seul espace client, un seul interlocuteur, etc).

L’Olivier Assurance proposant des tarifs dans la bonne moyenne du marché comme nous venons de le voir, cette offre pourrait carrément vous permettre de faire « un bon coup », pour la première année tout du moins. Et ainsi vous retrouver avec un prix global très attractif.

Les avis des clients sur l’Olivier Assurance

Sur Trustpilot, l’Olivier Assurance fait état d’une note de 3,5 / 5 (moyen). Mais « moyen », dans le monde de l’assurance, c’est « plutôt pas mal ». La plupart des concurrents, comme Macif ou Axa, peinent à dépasser 1/5.

Voici quelques exemples d’avis que nous avons pu recueillir.

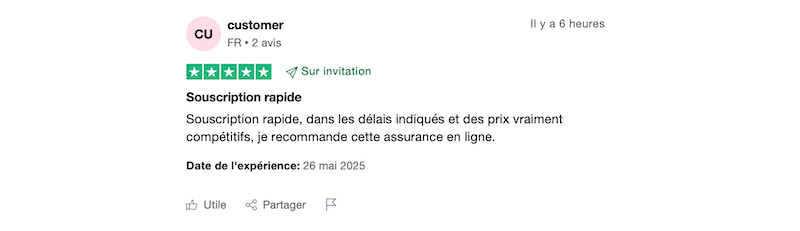

Les avis positifs

Les avis positifs sur l’Olivier Assurance représentent 66 % du total des avis. C’est plutôt positif à l’échelle du secteur. Voici quelques clients satisfaits :

Les avis négatifs

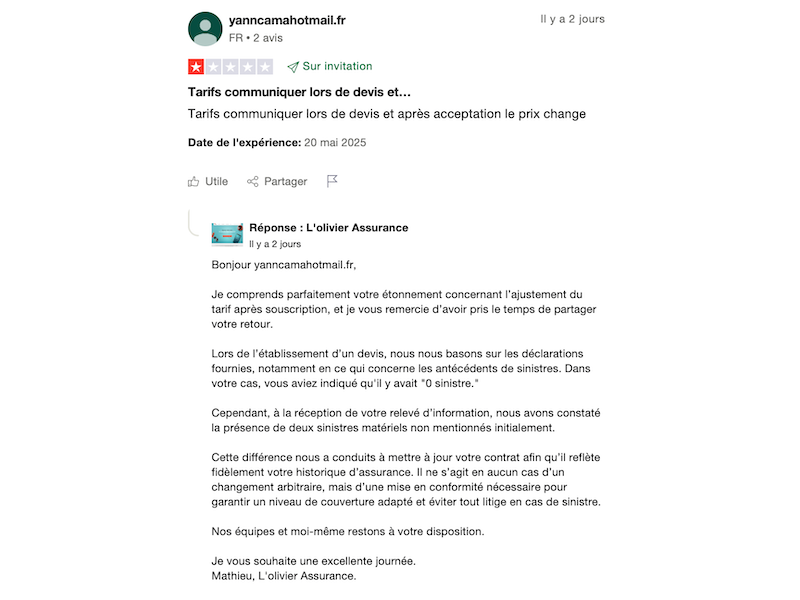

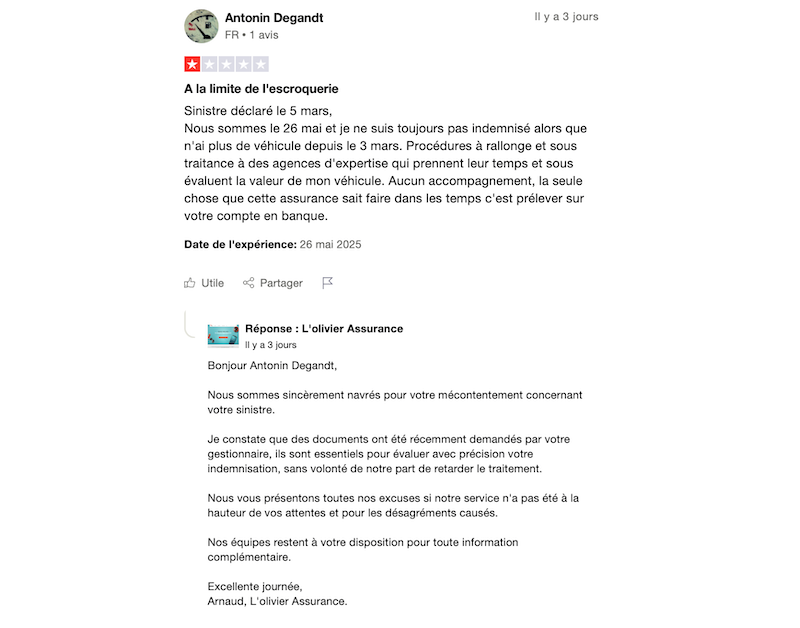

Nous avons recensé environ un tiers d’avis négatifs (1 et 2 étoiles), avec les sources de mécontentement classiques de l’assurance auto (délais à rallonge, problèmes d’évolution des prix, etc).

Toutefois, nous voyons d’un bon œil le fait que l’Olivier prenne le temps de traiter les commentaires, et de justifier d’éventuelles positions prises sur les dossiers concernés :

Comment contacter l’Olivier Assurance ?

Voici comment contacter l’Olivier Assurance.

Contacter l’Olivier Assurance par téléphone

Pour échanger avec un conseiller l’Olivier Assurance, composez le :

- 09 70 26 60 12 : du lundi au vendredi de 9h à 20h, et le samedi de 9h à 17h,

- 01 41 85 99 73 : assistance dépannage automobile et habitation, 24h/24,

- 01 84 02 20 22 : pour déclarer ou suivre un sinistre non urgent.

Adresse l’Olivier Assurance assurance auto

Si vous préférez contacter L’Olivier Assurance par courrier vous pouvez écrire à l’adresse postale suivante :

L’Olivier Assurance

Service Client,

TSA 6089

59874 Wambrechies Cedex.

Comment résilier l’Olivier Assurance ?

Résilier son assurance L’Olivier (auto ou habitation) est une démarche assez simple grâce aux lois consommation actuelles. Voici les étapes à suivre pour une résiliation de contrat d’assurance chez L’Olivier :

- Vérifiez l’ancienneté de votre contrat : s’il a plus d’un an, vous pouvez le résilier à tout moment (loi Hamon),

- Préparez une lettre demandant la résiliation du contrat en question (pensez à bien indiquer vos références, numéro de contrat, etc),

- Envoyez le courrier à l’adresse mentionnée précédemment, en recommandé avec AR de préférence.

Notez que votre nouvel assureur peut également prendre en charge la résiliation de votre contrat si c’est votre choix.

Rédacteur en freelance depuis plusieurs années et incurable curieux sur l’actualité, j’ai rejoint MoneyRadar en tant que rédacteur avant de passer Content manager du site. Ma spécialité? L’actualité macro-économique et la bourse.