Tudigo avis : les frais, rendements et avis des investisseurs en 2025

De par son positionnement engagé, Tudigo attire de nombreux épargnants en quête de sens. Mais derrière la promesse d’un investissement « utile », qu’en est-il vraiment ? Rendements, taux de défaut, transparence… nous avons tout passé au crible.

Voici notre avis Tudigo.

Résumé de notre avis

❌ Notre avis sur Tudigo est négatif.

Tudigo multiplie, selon nous, les arguments de façade : épargne responsable, projets concrets, storytelling de proximité. Mais lorsque l’on approfondit, le tableau se noircit assez rapidement. Transparence très insuffisante sur les performances, taux d’échec élevé, et surtout, une structure de frais dissuasive, qui plombe mécaniquement la rentabilité nette.

On est loin, très loin des standards offerts par les références du marché, comme Anaxago ou Clubfunding. À titre de comparaison, des plateformes comme Lendopolis ou Raizers affichent des taux de remboursement bien meilleurs, sans ponctionner l’investisseur à ce point (ou sans le ponctionner du tout !).

Tudigo dispose donc de nombreuses pistes d’amélioration selon nous. Comme une politique de tarification à revoir sérieusement, tout en rendant publics des indicateurs de performance complets, et en assumant une communication plus honnête sur le risque.

En l’état, nous n’investirions pas une partie significative de capital chez Tudigo. Et si vous souhaitez tout de même tenter l’expérience, la diversification et des tailles d’investissement raisonnables restent impératives selon nous.

Nous avons testé la plateforme Tudigo ces derniers temps, et voici selon nous ses avantages et ses inconvénients.

Avantages de Tudigo

- L’ancrage local des projets,

- Une vraie diversité sectorielle : startups, PME, immobilier, projets à impact,

- Une plateforme régulée par l’AMF (statut PSFP),

- Une expérience utilisateur simple et bien pensée,

- Le service client, réactif et compétent.

Inconvénients de Tudigo

- Des frais parmi les plus élevés du marché (jusqu’à 10 % dès la souscription), rédhibitoires selon nous,

- Une politique tarifaire discriminatoire pour les « petits investisseurs »,

- Une opacité sur les performances réelles : absence d’indicateurs publics clairs,

- Un historique marqué par des pertes significatives pour les investisseurs,

- Des taux de défaut bien plus élevés qu’annoncés si l’on inclut les retards prolongés.

Qui est Tudigo ?

Voici les principales informations sur Tudigo :

| Année de création | 2012 (Bulb in Town), renommée Tudigo en 2017 |

| Secteur | Financement participatif (PME, startups, immobilier) |

| Agrément | Plateforme agréée PSFP (régulation AMF) |

| Montant collecté | Plus de 180 millions d’euros |

| Projets financés | Environ 250 entreprises depuis le lancement |

| Communauté | Environ 18 000 investisseurs actifs |

| Siège | Bordeaux, France |

Tudigo, c’est une plateforme de crowdfunding française dont le leitmotiv est de « rapprocher les investisseurs particuliers des entreprises de demain ». Fondée en 2012 sous le nom de Bulb in Town, elle adopte l’identité Tudigo en 2017, avec un positionnement clair : ouvrir l’investissement en startup et PME au plus grand nombre, tout en soutenant l’économie locale et durable. Tudigo vous permet donc d’investir dans le « non coté ».

Depuis sa création, Tudigo a permis de lever plus de 180 millions d’euros, pour le financement de plus de 250 projets. Des chiffres solides, qui placent la plateforme parmi les acteurs majeurs du financement participatif en France. Tous les projets proposés sont encadrés par un agrément AMF, garantissant une certaine rigueur dans la sélection et la présentation des opportunités.

C’est tout du moins ce que revendique Tudigo, qui fait du rendement et de son sérieux un argument marketing, comme la plupart des plateformes de financement participatif. Mais dans les faits, qu’en est-il ? Entrons dans le détail de notre avis Tudigo, en commençant par analyser le type de projets dans lesquels vous pourrez investir avec cette plateforme.

Quels types de projets peut-on financer avec Tudigo ?

Le moins que l’on puisse dire, c’est que Tudigo est une plateforme diversifiée. On est un peu, là, sur un type de crowdfunding « touche à tout », avec par exemple :

- Des startups en croissance, à fort potentiel de développement (tech, mobilité, fintech, impact, etc),

- Des PME régionales, déjà rentables et à la recherche de fonds pour accélérer leur activité,

- Des projets immobiliers participatifs, portés par des opérateurs locaux, dans le neuf ou la rénovation,

- Des entreprises à impact, engagées dans la transition écologique, la santé, ou l’économie circulaire.

Ainsi, vous l’aurez compris, la dominante n’est pas nécessairement immobilière, comme c’est le cas pour les meilleures plateformes de crowdfunding françaises, telles qu’Anaxago, Homunity ou Clubfunding. Là, vous aurez de quoi opérer une belle diversification en termes de sous-jacent pour votre « allocation financement participatif ».

Et si vous vous demandez ce qui différencie « la touche » Tudigo, c’est le côté « en prise directe avec l’économie réelle » des entreprises sélectionnées. Nous apprécions clairement la diversité des dossiers proposés, en matière de secteurs, comme en ce qui concerne le mode de financement. En effet, certains projets Tudigo ciblent des rendements fixes via des obligations, d’autres offrent une prise de participation dans le capital de jeunes entreprises, etc.

Outre ces aspects techniques, nous apprécions le positionnement original de Tudigo, que nous estimons être à la croisée des notions d’investissement responsable et de recherche de rentabilité. L’ancrage local nous semble à ce titre très intéressant. Beaucoup de sociétés financées opèrent en région, ce qui renforce le sentiment d’utilité de votre épargne, celle-ci devenant une forme de soutien à l’économie réelle.

Mais vous vous demandez sûrement, comment Tudigo choisit les projets proposés aux investisseurs ?

Les critères de sélection des projets chez Tudigo

Voici les principaux critères pris en compte par Tudigo pour sélectionner les projets :

- Solidité financière : Tudigo examine les comptes de la société, le chiffre d’affaires, les marges, l’endettement et les prévisions sur trois ans, etc,

- Crédibilité de l’équipe : le parcours des fondateurs, leur expérience sectorielle et leur capacité à exécuter sont passés au crible,

- Modèle économique : rentabilité, scalabilité et barrière à l’entrée sont évalués avec attention,

- Impact ou utilité sociale : une attention particulière est portée aux projets ayant une dimension durable ou territoriale, c’est un peu le « leitmotiv » de Tudigo.

Ainsi, tous les projets ne se qualifient pas, chez Tudigo. Selon la plateforme, seule une minorité des candidatures est retenue après analyse. En tant qu’investisseurs, nous avons trouvé les fiches projets bien structurées et denses, avec des données claires sur le business plan, les perspectives et les risques associés.

Mais attention : une sélection rigoureuse ne signifie en rien une garantie de succès. Les entreprises restent jeunes, et Tudigo, par nature, propose un niveau de risque que nous considérons comme plus élevé que celui de certaines plateformes telles que Lendopolis. Alors certes, le « produit vendu » n’est pas le même, et les rendements proposés non plus. Mais il convient de le savoir, et d’être pleinement conscient des risques.

Nous estimons que le filtre mis en place par Tudigo est sérieux, sans être « intransigeant ». Ce qui laisse place à des projets innovants, parfois ambitieux, mais aussi exposés, forcément. Prenez donc le temps de lire chaque dossier si vous comptez investir sur Tudigo. Et appliquez toujours le principe maître : la diversification.

Exemple de projet

En 2023, Tudigo a accompagné la levée de fonds d’Hélios, une néobanque éthique qui ambitionne de transformer le secteur bancaire en excluant tout financement d’activités polluantes. En quelques jours seulement, plus de 1 200 investisseurs ont mobilisé 2,39 millions d’euros sur la plateforme. Un record, qui témoigne de l’engouement pour les projets à impact.

Nous avons analysé ce dossier de près. L’objectif était clair : financer l’accélération commerciale d’Hélios, renforcer les équipes et améliorer l’application mobile. L’entreprise visait un développement ambitieux, avec une projection de 800 000 clients à l’horizon 2028. Côté modèle économique, la rentabilité restait à construire, mais les premiers indicateurs d’usage étaient prometteurs.

Selon nous, ce projet illustre parfaitement l’ADN de Tudigo : un mélange d’innovation, d’engagement, et de pari sur l’avenir. En tant qu’investisseur, la perspective de rentrer au capital d’une entreprise en forte croissance est séduisante. Mais cela suppose aussi d’accepter l’illiquidité (minimum 5 ans) et le risque total de perte. Rien n’est garanti.

Nous considérons Hélios comme un projet emblématique du crowdfunding PME nouvelle génération : à la fois porteur de sens et potentiellement rémunérateur… à condition d’en accepter le niveau de risque.

Notre avis sur les performances Tudigo

Voici notre analyse des rendements et performances générales de Tudigo (spoiler : c’est là que le bât blesse).

Les rendements offerts par Tudigo

Voici un récapitulatif des rendements que nous avons pu observer :

| Type de projet | Rendement moyen annoncé |

| Obligations PME | 6 à 9 % brut par an |

| Projets immobiliers | 8 à 10 % sur 12 à 36 mois |

| Startups (capital) | Potentiel de plus-value entre 8 et 12 %, voire plus (non garanti) |

Première chose à signaler concernant les rendements : Tudigo n’est pas très transparent. Pire, c’est également le cas pour ce qui est des défauts et retards, mais nous y reviendrons.

En effet, la quasi-totalité des plateformes de crowdfunding (pour ne pas dire toutes en dehors de Tudigo) proposent, sur leur site internet, de consulter leurs « indicateurs de performance ». Il s’agit de tableaux statistiques très exhaustifs, qui récapitulent les performances et les taux de retard, défaut, pertes définitives de la plateforme depuis sa création, année après année. On peut aussi y voir les montants levés, remboursés, restant dus, etc.

Ces indicateurs sont aux abonnés absents chez Tudigo. Pour nous, c’est déjà un premier signal d’alerte : Tudigo manque clairement de transparence. Seule une page « Notre performance » est mise à disposition, et il ne s’agit que d’un outil marketing qui recense « les jolis coups ». À des années-lumière, donc, d’un récapitulatif neutre.

Pour revenir aux rendements, chez Tudigo, on est en quelque sorte sur une formule « rendement élevé, risque élevé ». Mais en vérité, le rendement n’est pas « si exceptionnel ». Alors, certes, des rendements autour de 10 %, c’est déjà peu commun, et très élevé. Mais pas plus que ce qu’offrent les grandes plateformes généralistes comme Baltis, Raizers, WiSeed, ou plus récemment La Première Brique. Sauf que, sur ces plateformes, le risque supporté par l’investisseur est, selon nous, beaucoup plus maîtrisé.

Dans le détail, nous avons observé sur Tudigo que :

- Les projets obligataires visent souvent entre 7 et 9 %, avec un remboursement sur 2 à 3 ans,

- Les programmes immobiliers, eux, tablent autour de 8 à 10 %, dans des délais comparables,

- Côté equity, le rendement est théorique : tout dépendra de la réussite de la startup et d’un éventuel rachat. Aucune garantie ici, mais une espérance de gain pouvant dépasser 15 % (ou même multiplier votre mise).

Alors, c’est certain, si l’on compare Tudigo à Lendopolis (crowdfunding vert) qui offre 5 à 7 %, c’est un peu « le jour et la nuit ». Mais précisons que Lendopolis affiche un rassurant taux de défaut de 0 %. Ce qui est loin d’être le cas chez Tudigo, comme nous allons le voir à présent.

Taux de défaut et retards chez Tudigo

Voici les chiffres de retard et de défauts (perte définitive) publiés par Tudigo :

| Année | Taux de défaut affiché pour les obligations | Taux de défaut affiché pour les actions |

| 2021 | 0% | 1% |

| 2022 | 1% | 2% |

| 2023 | 11% | 2% |

| 2024 | 9% | 2% |

Pour commencer, « cela ne remonte pas très loin ». Mais nous sommes parvenus à nous procurer les chiffres des années antérieures, qui sont plus inquiétants.

De manière générale, nous remarquons que Tudigo fait état de pertes définitives quasi chaque année. Ce qui est déjà, en soi, inquiétant. Surtout si l’on compare aux gros acteurs du secteur qui connaissent certes des retards et des défauts, mais qui arrivent pratiquement toujours à « rattraper le coup », et chez qui les pertes définitives sont beaucoup moins fréquentes.

Là, « cela fait clairement partie du jeu ». Il semblerait toutefois que ces pertes se font un peu moins fréquentes sur les derniers exercices (tout en restant trop élevés à notre goût). Mais nous tenons tout de même à souligner cela : Tudigo, ce n’est pas aussi catastrophique que dans les débuts, époque où de nombreux investisseurs subissaient des rendements négatifs au global, bien qu’ayant investi dans plusieurs projets à des fins de diversification. Des témoignages rapportant -40% en trois ans de détention se trouvent sur internet.

Mais notons que ces débuts, avec bien moins de projets financés, étaient peu significatifs, un seul projet en défaut pouvant dégrader les résultats globaux de manière importante à l’époque.

Vigilance donc, concernant ces pertes, d’autant que les retards ne sont pas en reste, d’après certains témoignages. Il est néanmoins difficile d’avancer des chiffres exacts à ce niveau, toujours en raison de ce manque de transparence. Selon nous, ces statistiques détaillées devraient être publiques.

Des résultats discutables, donc, et qui ne sont pas sans frais pour l’investisseur, comme nous allons le voir.

Les frais Tudigo

Voici les frais dont vous aurez à vous acquitter chez Tudigo :

| Type de frais | Montant |

| Frais d’entrée | De 1 % à 5 % selon le montant investi |

| Frais de suivi | 1 % par an, prélevé d’avance sur 5 ans |

| Provision pour frais | 2 %, remboursable si non utilisée |

| Commission sur plus-value | 20 % au-delà d’un rendement de 20 % (equity uniquement) |

De manière générale, ces frais peuvent varier en fonction du projet. Pensez donc, toujours, à consulter la FICI (Fiche d’Informations Clés sur l’Investissement). Entrons dans le détail.

Les frais de souscription

Ils dépendront de la somme que vous investirez :

| Montant investi | Frais de souscription |

| Pour un investissement < 25 000 € | 5 % |

| Pour un investissement < 50 000 € | 4 % |

| Pour un investissement < 100 000 € | 3 % |

| Pour un investissement < 500 000 € | 2 % |

| Pour un investissement à partir de 500 000 € | 1 % |

Disons le clairement, nous trouvons ces frais de souscription assez scandaleux. D’autant qu’ils pénalisent davantage les petits investisseurs. Et surtout que, la tendance, sur le secteur, est de faire supporter les frais à l’entreprise qui lève les fonds, sous forme de commission.

Placer votre épargne sur Lendopolis par exemple, ne vous coûtera absolument rien. Nous ne comprenons donc pas très bien ces frais de souscription assez arbitraires, et selon nous rédhibitoires pour quelqu’un qui voudrait investir « seulement » quelques milliers d’euros.

Les frais récurrents

Tudigo facturera deux autres types de frais :

- Des frais récurrents : ils sont décrits comme frais de gestion juridiques et comptables par Tudigo, pour pouvoir assurer un suivi de dossier trimestriel. Ils se montent à 1% du montant investi, et provisionnés sur 5 ans, soit 5 % dès la souscription (ils vous seront remboursés au prorata si le projet dure moins de cinq ans),

- Des frais de fonctionnement : là encore, des frais de gestion, mais sous une autre appellation. Tudigo prélèvera 2 % du montant investi (ponctionné sur l’investissement, pas « en plus »), pour payer un éventuel avocat ou expert si besoin d’assurer une défense pour les investisseurs. Ces frais sont restitués à la fin du projet si non utilisés.

Les frais récurrents provisionnés de 5 % sont là encore scandaleux selon nous. En effet, les frais de souscription étant déjà très élevés, il n’était pas nécessaire selon nous d’en « rajouter une couche », qui fait passer la facture à 10 %. Nous l’affirmons sans détour, sur la question des frais (mais pas seulement), il y a clairement mieux sur le marché.

Et ce n’est pas fini.

Les frais de performance

Ils s’élèvent à 20 % du bénéfice de votre opération en actions (rien que ça !), et s’appliquent si votre investissement offre un rendement supérieur à 20 %.

Précisons qu’un « abattement » est pris en compte, à hauteur de 1,2x votre investissement. Si par exemple, l’un des projets sur lesquels vous avez investi 1000 € réalise un joli « fois 5 » car l’entreprise est rachetée, les frais seront calculés sur 3800 € (vous détenez 5000 €, auxquels on soustrait 1,2 fois votre investissement soit 1200 €). Les frais représenteront donc 760 €.

Là encore, vous en conviendrez, c’est « très cher ».

En résumé, la politique tarifaire de Tudigo est clairement l’une des moins bonnes au niveau des « grosses » plateformes de crowdfunding, pour ne pas dire la pire. On a le sentiment, et c’est dommage, que Tudigo « se goinfre » sur le dos des investisseurs, dès la souscription, alors même qu’elle fait état de chiffres peu reluisants concernant les défauts et pertes définitives.

Comment s’inscrire et investir sur Tudigo ?

Voici la marche à suivre pour vous inscrire et investir sur Tudigo :

- Créez votre compte : commencez par vous inscrire gratuitement sur le site de Tudigo. Un email, un mot de passe, et quelques informations personnelles suffisent pour activer votre profil.

- Vérifiez votre identité : comme pour toute plateforme régulée, un justificatif d’identité et de domicile vous sera demandé. La validation se fait en général sous 24 heures.

- Accédez aux projets : une fois votre compte activé, vous pouvez consulter tous les projets en cours. Chaque dossier présente l’activité de l’entreprise, le plan de financement, les modalités d’investissement, et les risques identifiés.

- Sélectionnez le montant : vous choisissez librement le montant à investir, en sachant que certains projets imposent un ticket d’entrée plus élevé que d’autres,

- Signez électroniquement : toutes les souscriptions passent par une signature numérique sécurisée (via Yousign).

- Réglez votre investissement : le règlement s’effectue par virement ou carte bancaire. Si le projet n’atteint pas son objectif, vous serez automatiquement remboursé.

Quelle fiscalité pour un investissement Tudigo ?

La fiscalité applicable dépend du type d’investissement que vous réalisez via Tudigo, mais aussi de votre lieu de résidence fiscale :

- Si vous investissez en obligations (crowdlending), les intérêts perçus sont soumis au prélèvement forfaitaire unique de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), sauf si vous optez pour le barème progressif,

- Si vous investissez en actions (crowdequity), les dividendes et plus-values suivent le même régime par défaut : 30 % de flat tax. En revanche, certains investissements peuvent donner droit à une réduction d’impôt sur le revenu de 18 % à 25 %, si vous investissez dans une PME éligible et conservez vos titres 5 ans minimum. Il vous sera également possible d’investir via un PEA-PME, ce qui vous permettra une exonération d’impôt sur les gains après 5 ans, hors prélèvements sociaux,

- Pour les non-résidents ou frontaliers, votre fiscalité dépendra de la convention fiscale entre la France et le pays concerné.

Avis sur le service client : comment contacter Tudigo ?

Il s’agit, selon nous, d’un point fort de Tudigo.

Nous avons contacté la plateforme à plusieurs reprises pour tester leur réactivité et la qualité de leur accompagnement. Premier essai : un appel téléphonique. Notre interlocuteur s’était montré professionnel, avenant. Nous l’avons interrogé sur la fiscalité applicable aux investissements en actions, et nous avons obtenu une réponse précise et bienveillante.

Le lendemain, nous avons utilisé le formulaire de contact sur le site, avec une question sur les conditions d’accès aux projets. Moins de 24 heures plus tard, nous recevions un email personnalisé, bien structuré, qui répondait point par point à notre demande.

Voici les moyens de contact disponibles :

- Téléphone : 01 82 88 22 09, du lundi au vendredi, horaires de bureau,

- Formulaire de contact sur le site, réponse en général sous 24 à 48 h,

- Rendez-vous téléphonique sur demande, gratuit (depuis le site),

- Adresse postale : Tudigo, 37 rue Thiac, 33000 Bordeaux.

L’avis des clients sur Tudigo

Sur Trustpilot, Tudigo fait état d’une note de 4,2 / 5 (Bien).

De nombreux avis positifs sont présents, mais la tendance des derniers avis reste préoccupante. De très nombreux utilisateurs déplorent les résultats obtenus, mais également le manque de communication sur les projets en difficulté.

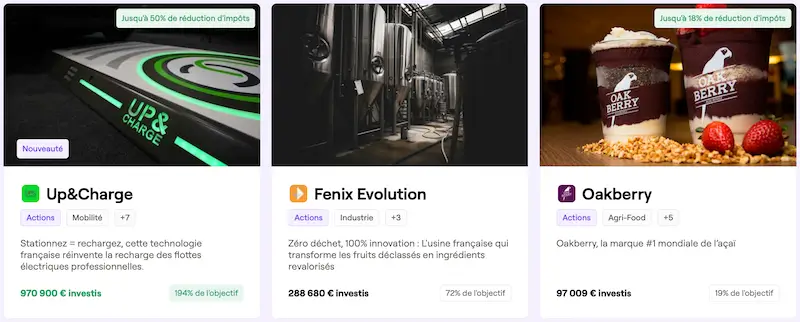

Voici quelques avis positifs pour commencer, qui se concentrent généralement sur la qualité du service client et des interlocuteurs (explications de projets, aides à l’investissement, etc) :

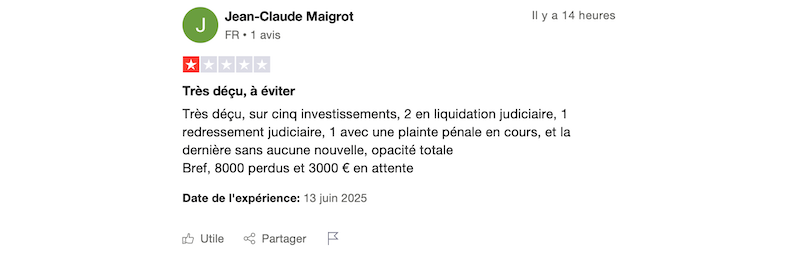

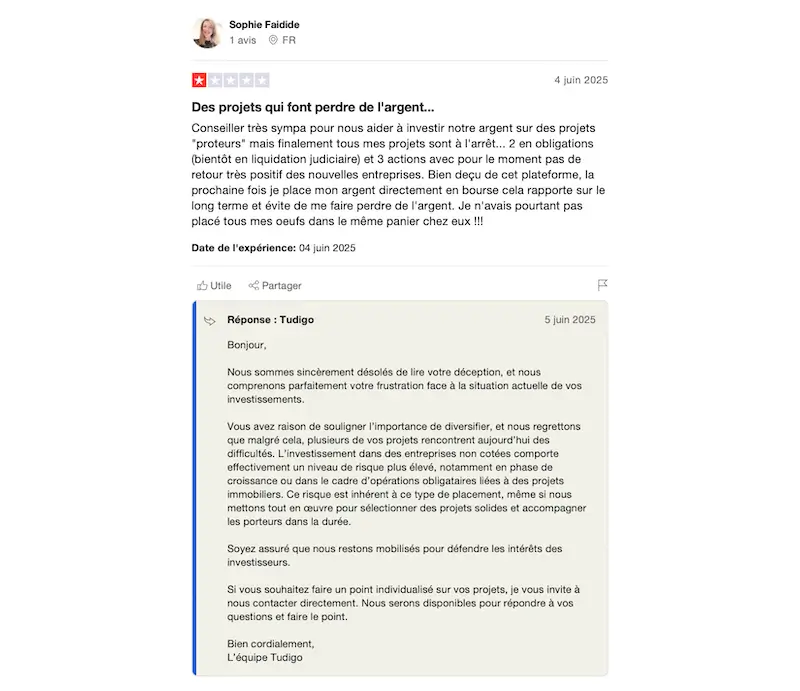

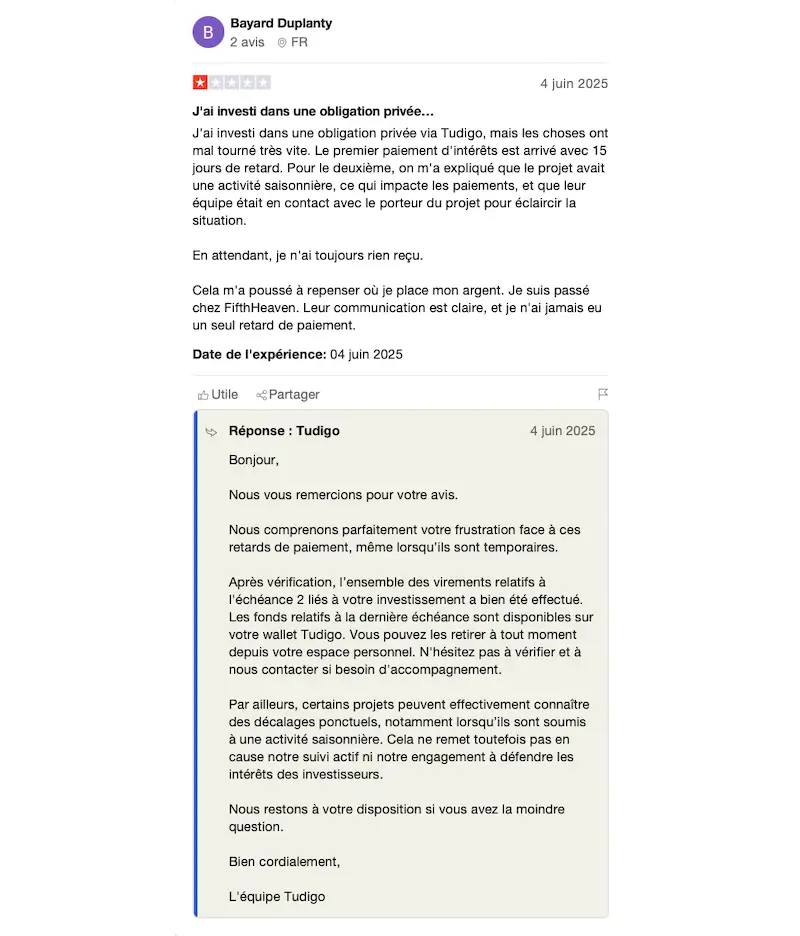

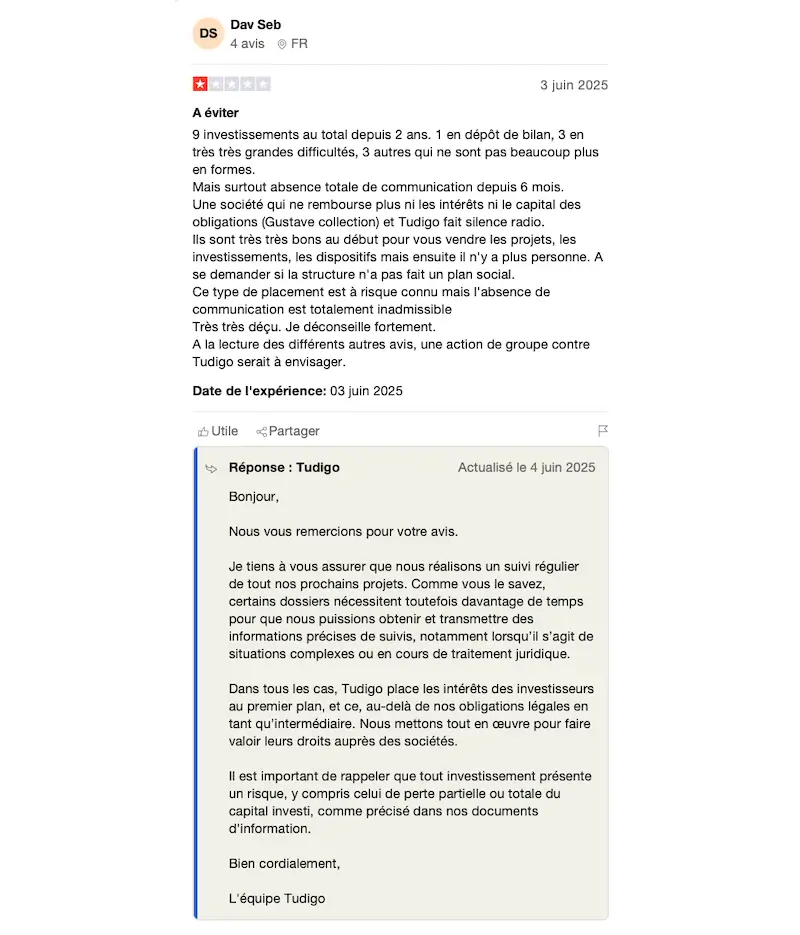

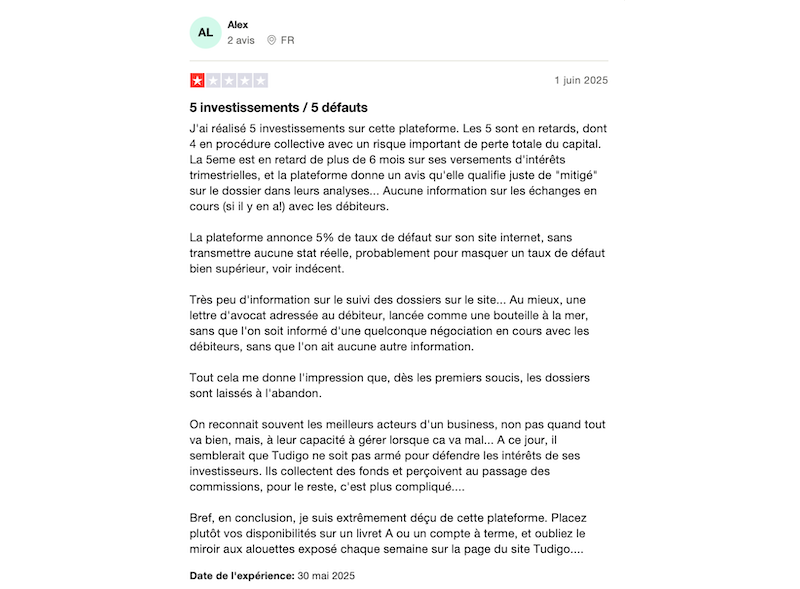

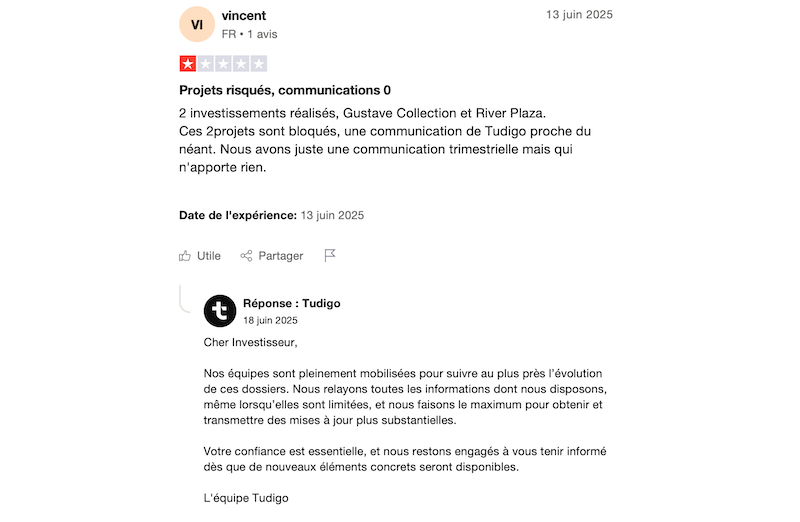

Nous avons également récolté des avis assez édifiants, de la part d’investisseurs étant passés à l’action, et qui sont très insatisfaits du suivi et de l’état de leurs placements, comme en témoignent les extraits suivants :

Rédacteur en freelance depuis plusieurs années et incurable curieux sur l’actualité, j’ai rejoint MoneyRadar en tant que rédacteur avant de passer Content manager du site. Ma spécialité? L’actualité macro-économique et la bourse.