Quitter la pharma pour la fonction publique : le pari gagnant ?

« Sur le papier, c’était le job parfait. J’avais la reconnaissance, la sécurité, et la promesse d’une belle carrière »

Il y a encore quelques années, Zaza incarnait le parcours rêvé : ingénieur industriel spécialisé en biotechnologies, il travaillait dans le secteur pharmaceutique, un univers réputé pour ses salaires confortables et son prestige. Mais derrière la vitrine, la réalité s’est vite révélée moins reluisante.

« Je me sentais inutile, enfermé dans l’administratif, loin de mes idéaux d’aider les patients. »

Alors, à contre-courant de ce que beaucoup auraient fait, Zaza a tout quitté pour devenir… fonctionnaire. Un choix qui, vu de l’extérieur, pouvait sembler un renoncement. Mais pour lui, c’est tout l’inverse : « Je voulais un métier utile, qui ait du sens. Et contre toute attente, la fonction publique m’a offert non seulement plus d’épanouissement, mais aussi une meilleure rémunération. Les primes de déplacement, par exemple, sont très intéressantes. »

« Je gagne mieux ma vie qu’avant, je me sens utile, et j’ai du temps pour ma famille. »

Aujourd’hui, à 31 ans, Zaza est inspecteur en sécurité et santé au travail. Il sillonne la Belgique, multiplie les déplacements, mais ne regrette rien. Loin d’avoir mis ses ambitions patrimoniales de côté, il a même accéléré la cadence : gestion budgétaire millimétrée, investissements, projets immobiliers… Zaza prouve qu’on peut changer de cap sans sacrifier ses rêves de liberté financière.

Finances à la loupe : la gestion budgétaire de Zaza

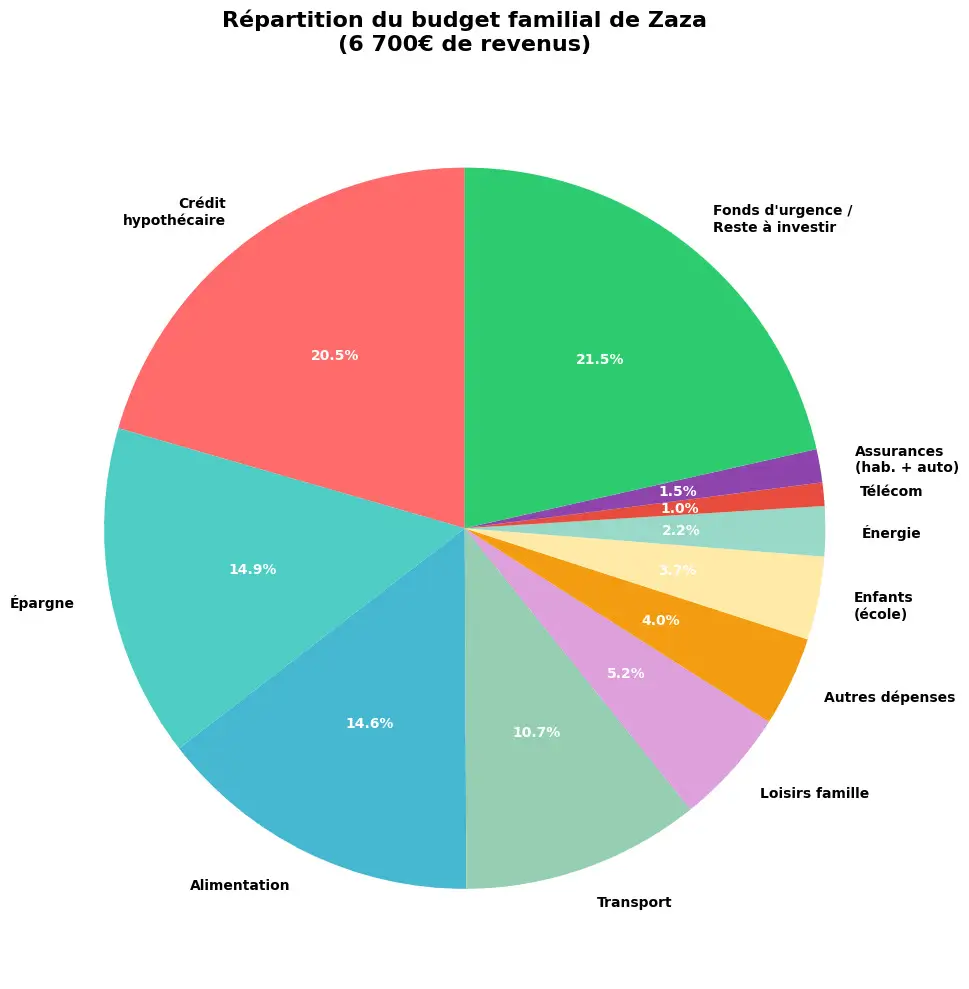

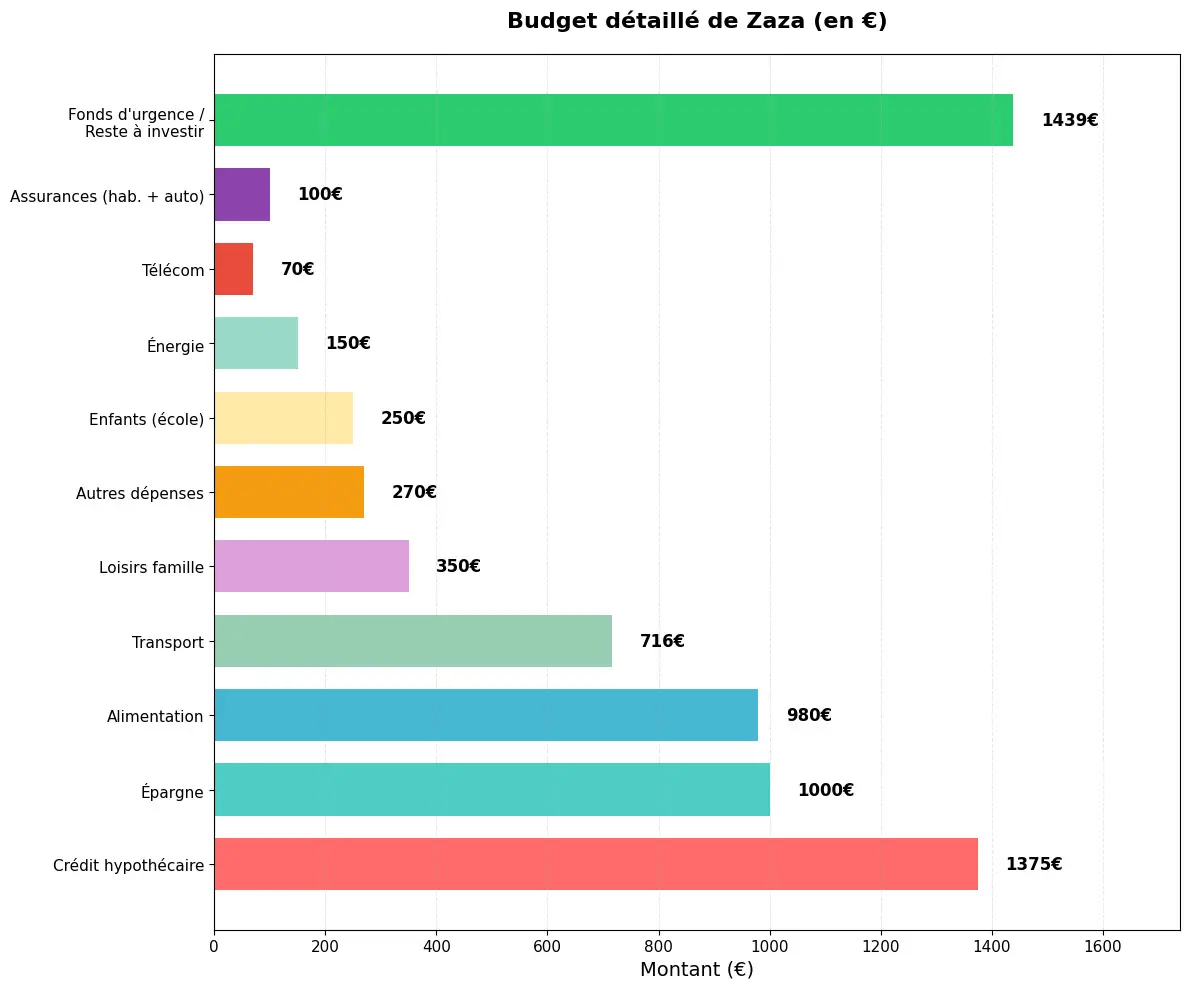

Avec trois enfants et un crédit immobilier sur le dos, Zaza et sa femme doivent gérer un budget confortable.

« Malgré mon salaire plus élevé que la moyenne et nos dépenses restreintes, mettre des sous de côté de manière pérenne est un vrai défi.»

Pour y parvenir, ils ont adopté une méthode éprouvée : le système des enveloppes.

« La méthode de budgétisation (par enveloppe ou électronique) fonctionne réellement bien, si on s’y tient!»

Initialement physique, la famille est passée à un système électronique via Bunq, qui leur permet de paramétrer des enveloppes virtuelles et d’avoir une meilleur traçabilité de leurs dépenses. Le principe reste le même : chaque mois, Zaza et sa femme répartissent leur argent dans différentes catégories :

| Poste | Montant (€) |

| Revenus mensuels (foyer) | |

| Salaire de Zaza (avec primes) | 4 200 |

| Salaire de sa femme | 2 050 |

| Allocations familiales | 450 |

| Total revenus | 6 700 |

| Dépenses mensuelles | |

| Crédit hypothécaire (maison) | 1 375 |

| Crédit auto | 416 |

| Total dettes | 1 791 |

| Courses alimentaires | 700 |

| Commande de nourriture | 100 |

| Abonnement maraîcher | 180 |

| Assurance habitation | 50 |

| Assurance auto | 50 |

| Essence (déplacements pro) | 300 |

| Loisirs (famille) | 350 |

| Vêtement | ~ 100 |

| Marge pour variables Autres dépenses fixes |

170 |

| Total enveloppe à budget | 2 000 |

| École (repas, activités enfants) | 250 |

| Énergie | 150 |

| Télécom (internet, mobile) | 70 |

| Épargne | 1 000 |

| Total dépenses annexes | 1 470 |

| Total dépenses | 5 261 |

| Fonds d’urgence / Reste à investir | 1 439 |

« L’avantage, c’est qu’on visualise en temps réel où on en est de chaque budget. Si on dépasse une enveloppe, on sait qu’il faut compenser ailleurs. Et si on économise, on reporte au mois suivant, ou on met de côté pour un projet particulier. »

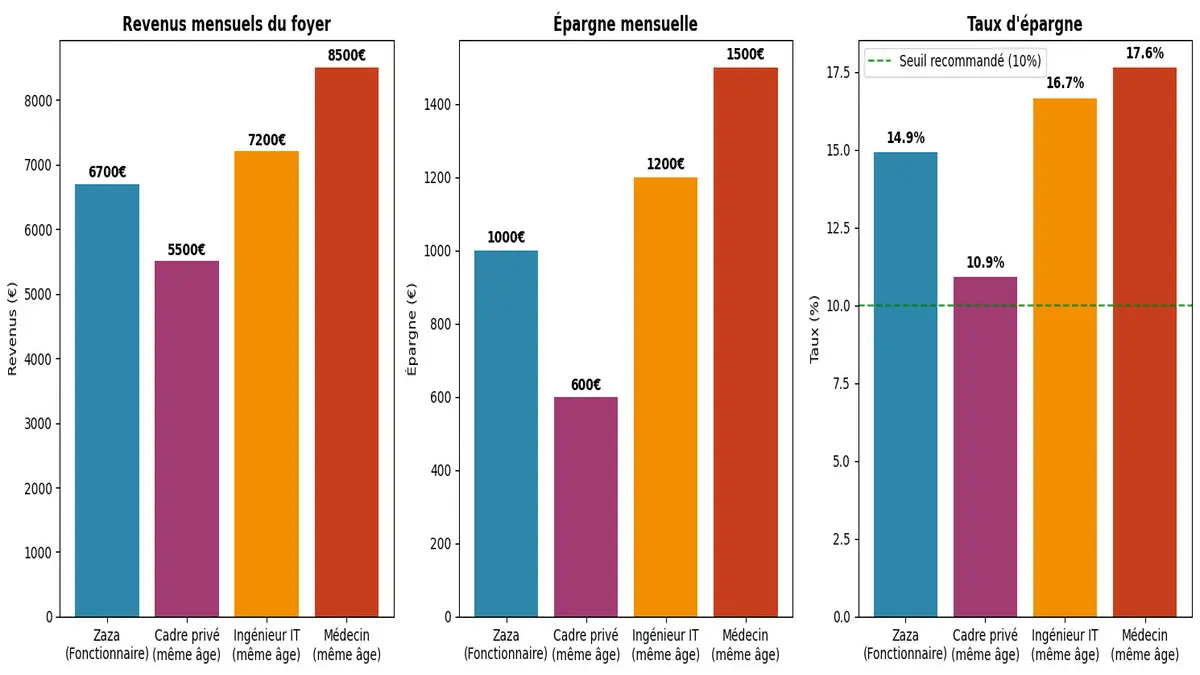

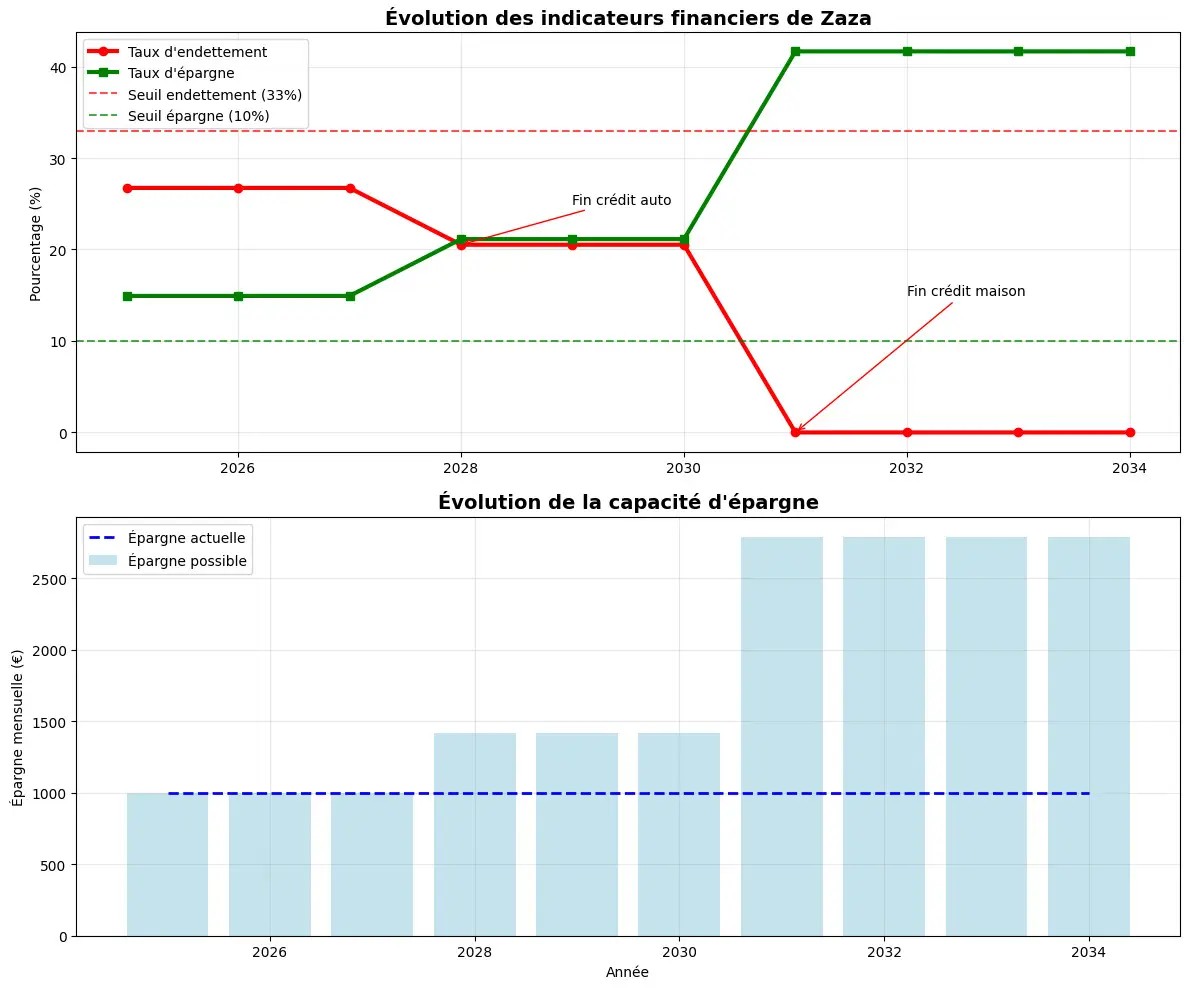

Une situation financière en bonne santé, mais pas à l’abri des imprévus

| Indicateur | Situation de Zaza | Recommandation générale |

| Part du logement / revenus | 1 375 € / 6 700 € = 20,5 % | < 33 % |

| Taux d’épargne | 1 000 € / 6 700 € = 14,9 % | > 10 % |

| Dette / revenus | (1 375 € + 416 €) / 6 700 € = 26,7 % | < 33 % |

| Fonds d’urgence | 1 – 3 mois de dépenses | 3 – 6 mois de dépenses |

Ces chiffres témoignent d’une gestion rigoureuse et d’une situation financière globalement saine. Zaza respecte les recommandations en matière de taux d’endettement et d’épargne, des indicateurs au vert qui rassurent. Pourtant, derrière cette façade de contrôle, une réalité persiste : celle des dépenses imprévues qui peuvent rapidement déstabiliser un budget.

«À chaque fois qu’on parvient à cumuler un peu, on a une grosse dépense qu’on doit faire.»

Adoucisseur d’eau à remplacer, voiture à réparer, frais médicaux inattendus… La vie de famille est rarement un long fleuve tranquille, et les finances de Zaza ne font pas exception. Une situation qui met en lumière l’importance de l’assiduité et de l’ambition dans sa gestion financière, des qualités indispensables pour surmonter les obstacles et atteindre ses objectifs à long terme.

Les secrets de l’épargne de Zaza : discipline et diversification

Malgré les dépenses familiales, Zaza parvient à dédier 1 000 € de son budget mensuel à l’investissement. Un effort qu’il juge indispensable pour atteindre ses objectifs financiers : « J’aimerais me construire un parc immobilier sous forme de société pour transférer un patrimoine à mes enfants et m’assurer une retraite et des revenus complémentaires. »

Pour y parvenir, il mise sur une stratégie diversifiée :

- L’immobilier : « C’est ma priorité. Je veux investir dans des biens locatifs pour générer des revenus passifs. »

- Les obligations : « J’en ai quelques-unes, pour sécuriser une partie de mon épargne. »

- La bourse : « J’investis dans des actions pour diversifier mon portefeuille et profiter de la croissance des marchés. »

- L’or : « J’en achète régulièrement, comme une valeur refuge en cas de crise. »

- Les cryptomonnaies : « J’en ai un peu, mais je reste prudent. C’est un investissement risqué, mais avec un potentiel de rendement élevé. »

“J’ai déjà un patrimoine investi d’environ 15 000 €, mais ça ne monte pas assez vite selon moi. C’est pourquoi je ne cesse de me former et d’affiner ma stratégie”, explique Zaza. “Je ne suis pas un expert en finance, mais j’essaie de prendre des décisions éclairées. Pour l’instant, j’investis, mais n’en récolte encore aucun revenu. L’important, c’est de commencer tôt, d’être régulier et de ne pas se laisser griser par les promesses de gains faciles. »

De 15 000 € à 1 million : un objectif réaliste ?

« J’ai dit à ma femme être convaincu de pouvoir être millionnaire d’ici mes 40 ans »

Zaza ne se contente pas de gérer son budget au jour le jour. Derrière ses tableaux Excel et ses enveloppes virtuelles se cache une ambition qui pourrait surprendre : l’objectif de devenir millionnaire avant 40 ans. Neuf ans pour multiplier par plus de 60 son patrimoine actuel de 15 000 € ? Le défi semble titanesque, mais Zaza y croit dur comme fer.

Cette volonté d’aller plus loin ne date pas d’hier. Pendant la pandémie, il a tenté l’aventure entrepreneuriale en se lançant dans la production de semences potagères. « La production des semences prend une ou deux années, donc le démarrage est long », explique-t-il.

Mais l’expérience a tourné au cauchemar administratif : « Après 2 ans, j’ai eu droit à un triple contrôle fiscal en quelques mois. Un joli triple redressement qui m’a complètement refroidi. » Exit l’entrepreneuriat, du moins pour l’instant.

Aujourd’hui, Zaza a tiré les leçons de cet échec. Fini les aventures hasardeuses : place à une stratégie méthodique où « l’épargne et l’investissement » sont rois. Une approche plus sage, mais tout aussi déterminée.

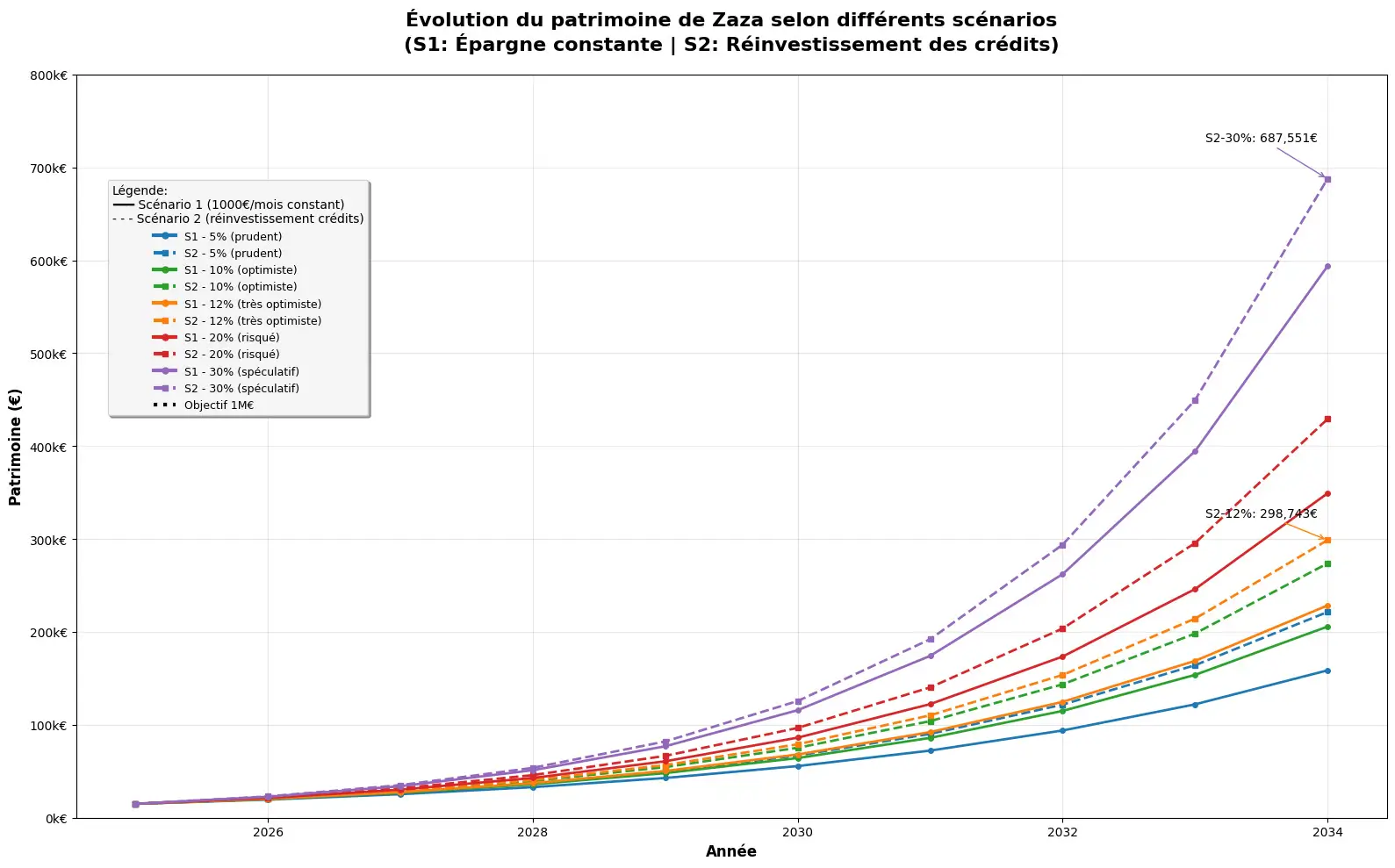

Simulation chiffrée : Zaza peut-il vraiment atteindre 1M € en 9 ans ?

Analysons la situation de Zaza avec deux approches différentes afin de déterminer si ses objectifs sont réalisables et d’identifier les scénarios de rendement nécessaires à leur atteinte.

Les données de départ

- Patrimoine actuel : 15 000 €

- Épargne mensuelle : 1 000 €

- Durée : 9 ans

- Objectif : 1 000 000 €

Les 2 scénarios :

Le scénario 1 présume que le montant dédié à l’investissement reste inchangé dans le temps (1 000 € / mois constants), tandis que le scénario 2 prévoit que les crédits seront bientôt remboursés, les montants ainsi libérés pourront être réaffectés à l’investissement.

| Scénario | Année | Montant investis |

| Scénario 1 | 2025 à 2034 | 1 000 € / mois |

| Scénario 2 |

|

|

Scénarios de rendement

| Rendement annuel | Patrimoine final | Écart | |

| Scénario 1 | Scénario 2 | ||

| 5% (obligations) | 158 594 € | 221 398 € | +62 804 € |

| 7% (marché mixte) | 175 868 € | 240 723 € | +64 855 € |

| 10% (bourse long terme) | 205 663 € | 273 723 € | +68 060 € |

| 12% (bourse dynamique) | 228 456 € | 298 743 € | +70 287 € |

| 20% (investissements risqués) | 349 110 € | 429 069 € | +79 959 € |

| 30% (très haute spéculation) | 593 573 € | 687 551 € | +93 978 € |

Le verdict sans appel

Pour atteindre son million, Zaza aurait besoin d’un rendement de :

- Scénario 1 : 35,7% par an pendant 9 ans consécutives

- Scénario 2 : 31,2% par an pendant 9 ans consécutives

Des taux qui relèvent davantage du miracle que de la stratégie d’investissement, même avec le réinvestissement des sommes destinés aux remboursements des crédits.

Pourquoi c’est irréaliste ?

- Warren Buffett affiche 20% de rendement annuel sur 50 ans

- Les meilleurs fonds spéculatifs peinent à dépasser 25% sur le long terme

- Un tel rendement nécessiterait des prises de risques extrêmes

- Même les cryptomonnaies les plus performantes ne maintiennent pas ces niveaux sur 9 ans

Une approche plus réaliste : Avec un rendement de 10 %, Zaza pourrait viser :

- 205 663€ à 40 ans pour le 1er scénario.

- 273 723€ à 40 ans pour le 2eme scénario, soit 68 060€ de plus que le scénario 1

Pour atteindre le million, il faudrait plutôt prévoir un investissement régulier sur 18 à 23 ans, ce qui permettrait à Zaza de devenir millionnaire 54 ans dans le 1er scénario et à 48 ans dans le 2eme scénario.

Si l’argent tombait du ciel ?

Et si demain, par miracle, les revenus de Zaza doublaient ? Pas question de flamber : « Je gonfle mon fond d’urgence à 6 mois de salaire, puis j’investis massivement la différence, en augmentant juste de 100-200€ le budget loisir. » Une réaction qui en dit long sur sa personnalité : même face à l’abondance, la prudence reste de mise.

La question de Zaza

“Dans quelles actions / ETF investir aujourd’hui, sachant que les USA sont en train de rendre leur badge d’empire et donc que le S&P500 classique n’est plus une valeur sûre de rendement ?”

Réponse à la question de Zaza : Diversifier son portefeuille au-delà du S&P 500

L’interrogation sur l’hégémonie américaine de Zaza est tout à fait légitime, mais il faut nuancer : les États-Unis restent la première économie mondiale et leurs entreprises technologiques dominent encore l’innovation. Plutôt que d’abandonner totalement le marché américain, l’approche optimale consiste à diversifier intelligemment ses investissements.

Exemples de secteurs émergents à privilégier :

| Secteur | Investissement | Description |

| Intelligence Artificielle et Semi-conducteurs | Nvidia (US67066G1040) | Leader incontournable des GPU pour l’IA, +171% en 2024 |

| TSMC (US8740391003) | Fabricant taïwanais de puces, +86% en 2024, fournit Apple et AMD | |

| ETF Technologie Europe | Permet une exposition au PEA | |

| Santé et Biotechnologies | Thermo Fisher Scientific | Équipementier médical avec 80% de revenus récurrents |

| Sanofi (FR0000120578) | Géant français diversifié, éligible PEA | |

| Transition énergétique | ETF Hydrogène | Applications industrielles en croissance exponentielle |

| Total Energies (FR0000120271) | Double exposition fossile/renouvelable |

Diversification géographique recommandée :

| Zone géographique | Type d’investissement | Intérêt stratégie |

| Asie | ETF Marchés émergents asiatiques | Croissance démographique de l’Inde + leadership technologique de Taïwan |

| Europe | ETF Europe | Réduire la dépendance américaine |

| Mondial | ETF Monde | Exposition globale équilibrée |

Avec un profil d’épargnant régulier comme celui de Zaza (1000€/mois) et ses responsabilités familiales, il est conseillé de privilégier une approche équilibrée qui lui permette de ne plus dépendre exclusivement des USA :

| Stratégie | Type d’investissement | % d’allocation |

| Base solide et sécuritaire | ETF Monde / Europe | 50% |

| Obligations / Fonds euros | 20% | |

| Diversification | Actions / ETFs individuelles secteurs émergents | 15 % |

| Immobilier (SCPI / REITs) | 10 % | |

| Spéculatif(Crypto / actions volatiles) | 5 % |

Cette approche prévaut à titre d’exemple et peut ne pas être en adéquation avec votre profil d’investisseur. La répartition peut être ajustée selon votre profil de risque et vos objectifs : un investisseur plus conservateur privilégiera davantage les obligations (30-40%) au détriment du spéculatif, tandis qu’un profil plus agressif pourra augmenter les actions sectorielles (20-25%) et réduire la part obligataire.

L’essentiel est de maintenir une base solide (ETF + obligations) représentant au minimum 60% du portefeuille.