Un couple ancré à Bordeaux, entre stabilité et projets

À Bordeaux, Julie (33 ans), professeure des écoles, et Pierre (35 ans), technicien de maintenance, vivent depuis cinq ans dans une maison de 95 m² avec leurs deux enfants de 6 et 9 ans. Leur cap est clair : rester dans leur quartier, gagner de l’espace et préparer les études des enfants sans fragiliser l’équilibre financier. « Chaque décision financière, on la met en regard de ces deux objectifs: les travaux dans trois ans, et les études des enfants », résume Pierre.

Un héritage qui a changé l’horizon

Il y a six ans, Pierre a reçu un héritage à la suite d’un décès familial. Plutôt que d’augmenter leur train de vie, le couple a choisi d’en faire un levier patrimonial: apport renforcé, frais d’acquisition couverts, et surtout la possibilité de faire un prêt sur 15 ans au moment de l’achat de la maison plutôt que sur 25 ans.

Cela a permis à Pierre et Julie d’obtenir le montant pour les mensualités à 1 200 €, mais l’échéance plus courte libérera, dans dix ans, 1 200 € par mois de flux pour l’épargne et l’investissement. Une partie de l’héritage a été sécurisée sur des supports de précaution (Livret A/fonds euros) afin de constituer un matelas de 4 à 6 mois de dépenses.

Parcours et revenus: le duo complémentaire

Julie enseigne depuis neuf ans, après un master MEEF et un passage en REP. Pierre est monté en compétence pas à pas, de l’apprentissage à la maintenance préventive et curative, avec des astreintes qui lissent les revenus. Le foyer cumule 5 190 € par mois: 2 050 € pour Julie, 3 000 € pour Pierre, et 140 € d’allocations familiales.

| Source | Montant €/mois |

| Julie – professeure des écoles | 2 050 |

| Pierre – technicien de maintenance | 3 000 |

| Allocations familiales | 140 |

| Total revenus | 5 190 |

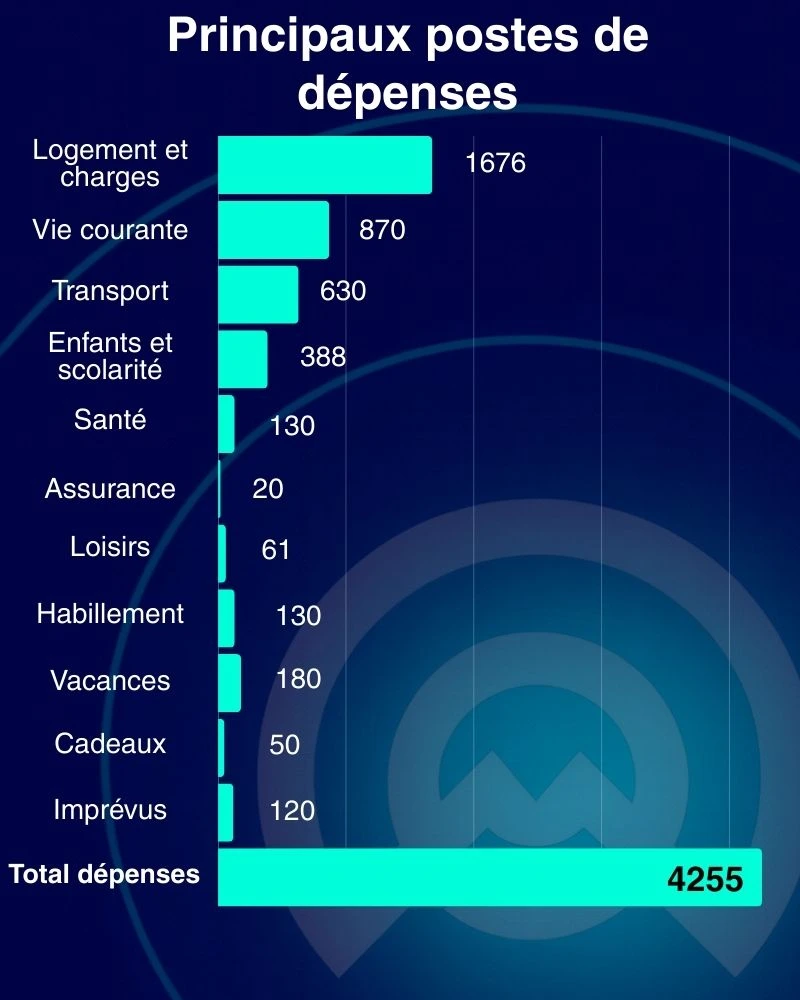

Leur budget : des choix lisibles et des enveloppes maîtrisées

Le couple structure ses dépenses autour de quelques piliers: logement et charges courantes, alimentation, transports, enfants/scolarité, santé et protections, puis des enveloppes maîtrisées pour vacances, loisirs et imprévus. L’idée directrice est d’éviter les à-coups en lissant ce qui peut l’être et en réservant une marge de manœuvre mensuelle.

| Catégorie | Poste | Montant €/mois |

| Logement et charges | Prêt immobilier | 1 200 |

| Assurance habitation | 28 | |

| Taxe foncière (lissée) | 125 | |

| Électricité + gaz | 160 | |

| Eau | 35 | |

| Internet | 33 | |

| Mobiles (2 forfaits) | 50 | |

| Entretien / copropriété | 45 | |

| Sous-total logement | 1 676 | |

| Alimentation et vie courante | Courses | 700 |

| Hygiène / droguerie | 70 | |

| Restaurants / livraisons | 100 | |

| Sous-total alimentation | 870 | |

| Transports | Crédit auto | 220 |

| Carburant | 240 | |

| Assurance auto | 65 | |

| Entretien / CT | 50 | |

| Parking / péages | 25 | |

| Transports en commun | 30 | |

| Sous-total transports | 630 | |

| Enfants et scolarité | Cantine / étude / garderie | 160 |

| Activités sportives et culturelles | 140 | |

| Babysitting | 50 | |

| Fournitures / sorties scolaires | 30 | |

| Assurance scolaire | 8 | |

| Sous-total enfants | 388 | |

| Santé | Mutuelle familiale | 95 |

| Reste à charge moyen | 35 | |

| Sous-total santé | 130 | |

| Assurances / prévoyance | Prévoyance individuelle | 20 |

| Loisirs et abonnements | Streaming, sport, médiathèque | 61 |

| Habillement | Adultes + enfants | 130 |

| Vacances | Enveloppe mensuelle | 180 |

| Cadeaux et solidarité | Enveloppe mensuelle | 50 |

| Imprévus du quotidien | Enveloppe mensuelle | 120 |

| Total dépenses (hors épargne) | 4 255 |

Épargne et marges de manœuvre

Le couple automatise 600 € d’épargne mensuelle, répartie entre sécurité et projets à moyen/long terme. Avec 5 190 € de revenus et 4 255 € de dépenses, la marge théorique est de 935 €; après épargne programmée, il reste 335 € de tampon. Cette marge sert de sécurité ou de surépargne lorsque les mois sont plus calmes.

« Automatiser, c’est ce qui nous empêche de piocher par facilité »

Julie

| Élément | Montant €/mois |

| Épargne programmée – Assurance-vie / fonds euros | 300 |

| Épargne programmée – PEL / PEA | 300 |

| Total épargne programmée | 600 |

| Reste à vivre après épargne | 335 |

Agrandir sans s’étouffer

Objectif prioritaire: financer 35 à 45 k€ de travaux d’ici trois ans. L’épargne programmée permettrait déjà de réunir 21 600 € sur 36 mois. Le couple a encore des économies qu’ils avaient mis de côté avant l’achat de la maison mais envisagent tout de même un mix entre apport et prêt travaux pour lisser l’effort, tout en préservant le matelas de sécurité.

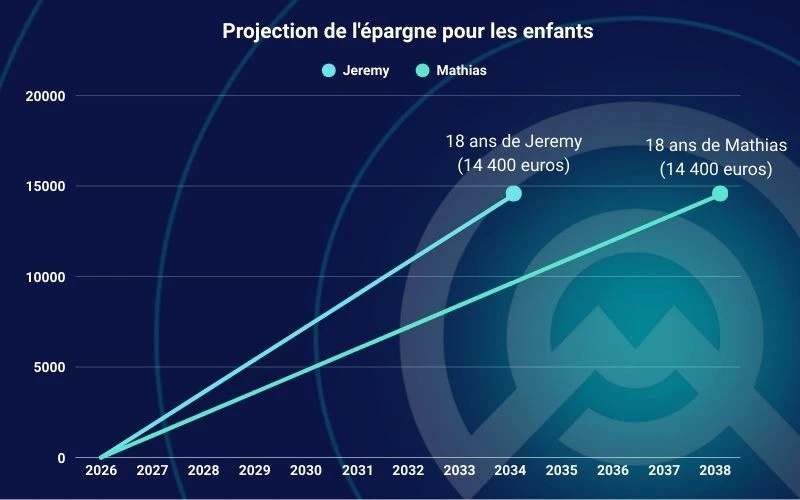

Les enfants au cœur de la trajectoire

À partir de l’an prochain, ils ouvriront une épargne dédiée aux études de 100 à 150 € par mois, avec un objectif de 10 à 15 k€ par enfant à l’horizon post-bac. Avec un coût moyen de près de 2800 euros par an pour les études supérieures (d’après une étude de N26 en 2023), les enfants de Pierre et Julie devraient pouvoir bénéficier d’une situation confortable pour le début de leur vie d’adulte.

“D’ici 10 ans, nous aurons fini de payer le crédit de la maison et nous pourrons mettre bien plus d’argent de côté, pour nous, comme pour nos enfants.”

Pierre

Perspective à 10 ans (après extinction du prêt immo)

À fin de prêt (dans environ 10 ans), la libération de 1 200 € par mois porterait l’épargne potentielle de 600 € à environ 1 800 € par mois si les autres postes restaient constants. Cette capacité pourrait être ventilée entre investissements long terme (ETF/assurance-vie), préparation des études supérieures, et amélioration du confort de vie.

Une philosophie: constance et lisibilité

Pas de paris hasardeux: ils privilégient une progression régulière, des enveloppes claires et des automatismes. Leur feuille de route est tenable: 5 190 € de revenus, 4 255 € de charges, 600 € d’épargne automatique et 335 € de marge aujourd’hui; puis, dans dix ans, une capacité d’épargne substantiellement accrue grâce à la fin du prêt immobilier.