De la grande entreprise à la PME : un parcours calculé

« J’ai démissionné en 2022 afin de saisir une nouvelle opportunité dans une petite entreprise dans la cyber sécurité »

Il y a trois ans, Emilien a pris une décision qui pouvait paraître risquée : quitter un poste confortable dans une grande entreprise du CAC40 pour rejoindre une petite structure spécialisée en cybersécurité. Un choix mûrement réfléchi qui s’est avéré payant.

« J’ai commencé à 35k € en 2019, aujourd’hui je suis à 55k € »

Diplômé d’une école d’ingénieur en informatique effectuée en alternance, Emilien a gravi les échelons rapidement. En cinq ans, son salaire a augmenté de plus de 50 %, passant de 35 000 € à 55 000 € brut annuel. Une progression qu’il attribue aux augmentations régulières obtenues « tous les deux ans environ ».

« C’est un métier qui a de l’avenir et qui me permet de trouver du travail aisément dans un autre pays si nécessaire »

Aujourd’hui responsable sécurité opérationnel depuis deux ans, Emilien apprécie particulièrement la flexibilité de son poste. « Il est assez valorisant de faire ce que nous voulons niveau horaire et de gagner correctement sa vie », confie-t-il. Cette sécurité de l’emploi lui permet d’envisager sereinement ses projets d’investissement à long terme.

Finances à la loupe : la gestion budgétaire d’Emilien

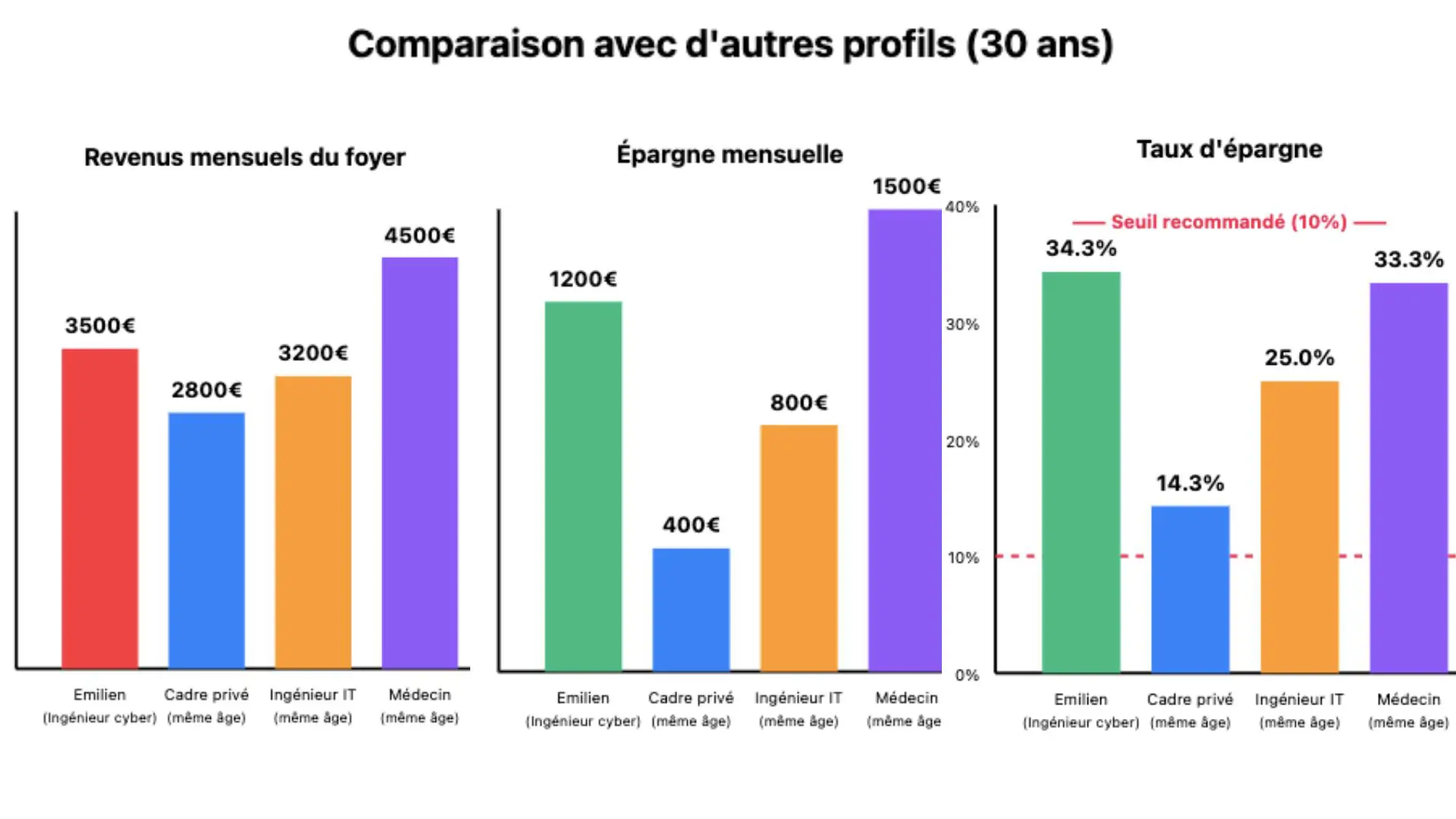

Avec un revenu net de 3 000 € mensuels et environ 500 € de revenus locatifs, Emilien dispose d’un revenu total de 3 500 € par mois. Une situation confortable pour un trentenaire, renforcée par un avantage majeur : il est propriétaire de son logement principal sans crédit en cours.

« J’ai commencé à investir dès mon premier CDI »

Cette stratégie d’investissement précoce porte aujourd’hui ses fruits. Sans loyer à payer pour sa résidence principale, il peut consacrer une part importante de ses revenus à l’épargne et aux investissements.

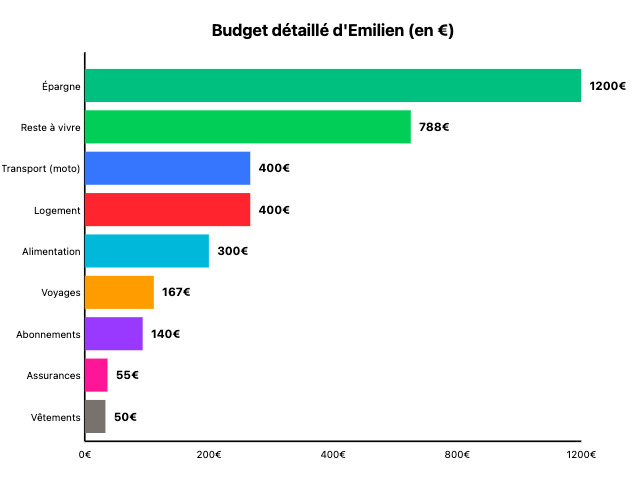

| Poste | Montant (€) |

| Revenus mensuels | |

| Salaire net | 3 000 |

| Revenus locatifs | 500 |

| Total revenus | 3 500 |

| Dépenses mensuelles | |

| Logement ( Charges + investissement locatif) | 400 |

| Assurances habitation | 30 |

| Assurance mutuelle | 25 |

| Abonnements sport | 90 |

| Autres abonnements | 50 |

| Transport : moto (essence, entretien) | 400 |

| Alimentation | 300 |

| Vêtements | 50 |

| Voyages (lissé sur l’année) | 167 |

| Total dépenses | 1 512 |

| Épargne | 1 200 |

| Reste à vivre (fonds d’urgence) | 788 |

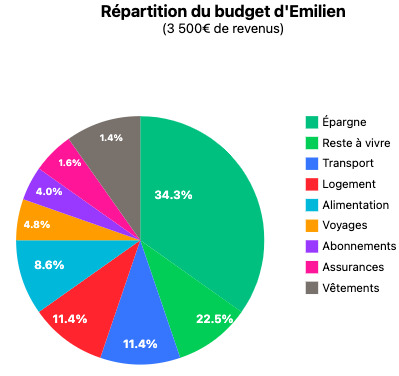

Une épargne de 1 200 € par mois : la force de la discipline

| Indicateur | Situation d’Emilien | Recommandation générale |

| Part du logement / revenus | 400 € / 3 500 € = 11,4 % | < 33 % |

| Taux d’épargne | 1 200 € / 3 500 € = 34,3 % | > 10 % |

| Dette / revenus | 0 € / 3 500 € = 0 % | < 33 % |

| Fonds d’urgence | Plus de 6 mois | 3 – 6 mois de dépenses |

Avec 1 200 € d’épargne mensuelle, soit 34 % de ses revenus totaux, Emilien affiche une capacité d’épargne exceptionnelle. Cette performance s’explique par des choix de vie assumés et une gestion rigoureuse de ses dépenses. En plus de cette épargne conséquente, il conserve près de 800 € de reste à vivre chaque mois, lui permettant de faire face aux imprévus tout en maintenant une qualité de vie confortable.

Son épargne est diversifiée sur plusieurs supports :

- PEA (Plan d’Épargne en Actions) : pour profiter de l’avantage fiscal après 5 ans

- CTO (Compte-Titres Ordinaire) : pour diversifier au-delà des actions européennes

- Immobilier locatif : déjà propriétaire d’un bien qui génère 500€ mensuels (revenus après déduction de toutes les charges)

L’objectif d’Emilien : la retraite anticipée

| Indicateur | Emilien | Moyenne française* |

| Taux d’épargne | 34 % | 15 % |

| Propriétaire sans crédit à 30 ans | ✓ | 12 % |

| Revenus locatifs | ✓ | 8 % |

| Investit en bourse | ✓ | 7 % |

L’ambition d’Emilien est claire et assumée : prendre sa retraite de manière anticipée. Cette obsession de l’indépendance financière guide chacune de ses décisions.

« Que feriez-vous si votre revenu doublait demain ? J’investirais l’intégralité »

Une réponse qui résume parfaitement sa philosophie : voir chaque euro économisé non pas comme une privation, mais comme un investissement dans sa liberté future.

Là où beaucoup augmenteraient leur train de vie, Emilien reste focalisé sur son objectif à long terme. Avec 14 400 € épargnés par an, et en tablant sur la puissance des intérêts composés, il construit méthodiquement son indépendance financière.

Le secret d’Emilien : commencer tôt et rester constant

À 30 ans, Emilien a déjà accompli ce que beaucoup peinent à réaliser : être propriétaire de sa résidence principale sans crédit, posséder un bien locatif rentable, et épargner plus du tiers de ses revenus chaque mois.

« J’aime énormément répondre aux questions de mes collègues sur tout ce qui touche à l’investissement et les aider à se lancer »

Cette passion pour les finances personnelles transparaît dans son approche méthodique. Emilien fait partie de ces trentenaires qui abordent l’investissement de manière décomplexée et n’hésitent pas à échanger sur leurs stratégies financières avec leur entourage professionnel.

Son parcours démontre qu’avec de la méthode et de la patience, l’indépendance financière n’est pas réservée aux très hauts revenus. Avec 3 000 € nets mensuels (un salaire certes confortable mais pas exceptionnel), il prouve qu’une gestion rigoureuse et des objectifs clairs peuvent mener loin.

Une vie équilibrée entre discipline et plaisirs choisis

Derrière cette rigueur budgétaire, Emilien ne se prive pas de tout. Il a identifié ses priorités et assume pleinement ses choix.

« Les voyages, car il est important de préparer son avenir mais il est également important de savoir se récompenser »

Avec un budget vacances de 2 000 € par an, il s’autorise ce plaisir sans culpabilité. Sa passion pour la moto représente également un poste de dépense conséquent (400 € mensuels) qu’il assume totalement. Une approche équilibrée qui prouve qu’on peut viser l’indépendance financière sans sacrifier tous les plaisirs de la vie.