Quand la liberté a un prix… et des surprises

Claire, 39 ans, consultante marketing à Paris, a troqué il y a quatre ans la sécurité du salariat contre l’ivresse de l’indépendance. Missions stratégiques, clients prestigieux, chiffre d’affaires qui oscillent entre 6 500 et 11 000 € par mois… Sur le papier, le rêve. Dans la réalité ? Un grand huit financier qui lui a appris à ses dépens que la liberté se mérite.

« L’an dernier, j’ai vécu l’enfer : un client qui décale son paiement de 90 jours, une tendinite qui m’immobilise trois semaines pile au moment d’une relance commerciale, et cerise sur le gâteau, un rattrapage URSSAF qui tombe comme un cheveu sur la soupe », raconte-t-elle en riant jaune. « Je pensais être blindée… En fait, j’étais juste naïve. »

De l’agence au freelancing : un saut calculé qui a failli mal tourner

Dix ans en agence et chez l’annonceur l’ont formée, mais c’est à 35 ans que Claire a franchi le pas. Deux gros projets réussis, un carnet d’adresses solide, et cette envie irrépressible de maîtriser son agenda.

« Je voulais choisir mes missions, mes horaires, mes vacances. Mais personne ne m’avait prévenue que je passerais autant de temps à faire ma compta ! j’ai parfois l’impression d’avoir deux emplois… »

Aujourd’hui, elle pilote des missions de branding et de go-to-market sur 3 à 6 mois, mobilise un réseau de graphistes et motion designers, et jongle entre prospection, production, management et comptabilité. Un équilibre fragile qu’elle a appris à stabiliser… à force d’erreurs.

Budget pro : quand chaque euro compte double

Avec un chiffre d’affaires brut de 8 500 € par mois, Claire doit d’abord financer son « entreprise » avant de se payer. Coworking (280 €), logiciels créatifs (95 €), sous-traitance (400 €), comptabilité et opération comptable (120 €)… Au total, 1 435 € de charges fixes mensuels. S’ajoutent 2 000 € de cotisations et impôts lissés. Résultat : environ 4 500 € nets qui atterrissent sur son compte personnel, plus 500 € laissés en tampon professionnel.

« J’ai appris à mes dépens qu’il faut provisionner large. Maintenant, je mets 35% du CA de côté pour les impôts et cotisations. Mieux vaut avoir trop que pas assez. »

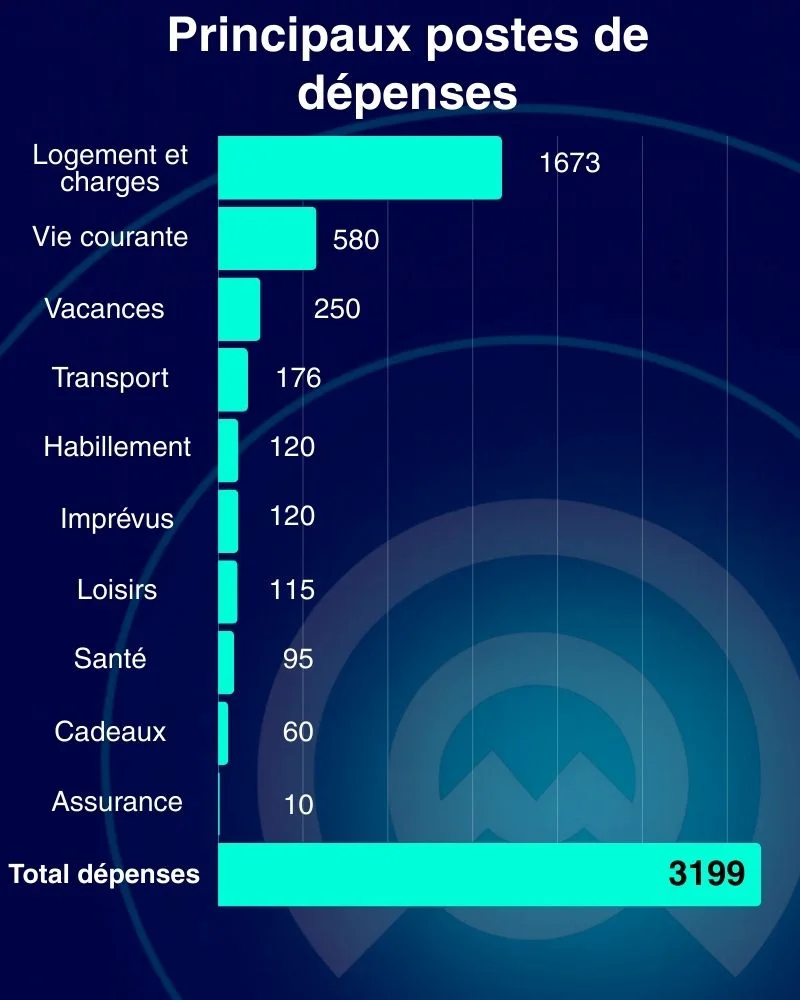

| Catégorie | Poste | Montant €/mois |

| Logement et charges | Loyer | 1 450 |

| Charges de copropriété (lissées) | 90 | |

| Assurance habitation | 18 | |

| Électricité | 60 | |

| Internet (fibre) | 30 | |

| Mobile personnel | 25 | |

| Sous-total logement | 1 673 | |

| Alimentation et vie courante | Courses | 400 |

| Restaurants / cafés (perso) | 180 | |

| Sous-total alimentation | 580 | |

| Transports | Navigo | 86 |

| VTC / taxis (perso) | 50 | |

| Trains/WE (perso, lissés) | 40 | |

| Sous-total transports | 176 | |

| Santé | Mutuelle individuelle | 55 |

| Reste à charge moyen | 40 | |

| Sous-total santé | 95 | |

| Assurances perso | RC / protection juridique | 10 |

| Loisirs et abonnements | Streaming / musique | 20 |

| Salle de sport / yoga | 45 | |

| Culture (livres, expos, ciné) | 50 | |

| Sous-total loisirs | 115 | |

| Habillement | Vêtements / chaussures | 120 |

| Vacances | Enveloppe mensuelle | 250 |

| Cadeaux / solidarité | Famille, dons | 60 |

| Imprévus du quotidien | Enveloppe mensuelle | 120 |

| Total dépenses (hors épargne) | 3 199 |

L’épargne de survie… puis d’ambition

Premier réflexe après ses mésaventures : constituer un matelas béton. « Six mois de dépenses perso minimum, soit environ 19 000 €. En dessous, je dors mal. » Une fois ce socle atteint, Claire diversifie : assurance-vie multi-supports (35% de son épargne), PEA avec des ETF Monde (20%), et un PER individuel (5%) pour optimiser l’impôt.

Sa règle d’or ? « Je ne descends jamais sous trois mois de matelas, même quand une super opportunité d’investissement se présente. L’indépendance, ça se paye cash. »

Quand Paris coûte cher… mais rapporte gros

Avec 1 450 € de loyer pour un 45 m² dans le 11ème, Claire assume le coût parisien. « C’est 37% de mes revenus nets, je sais que c’est limite. Mais mes clients sont ici, mes réseaux aussi. Déménager en banlieue, c’est perdre en opportunités ce que je gagnerais en loyer. » Une logique implacable qui se vérifie dans ses revenus : impossible de facturer 600 à 800 € la journée depuis Melun.

Les leçons de l’indépendance

Quatre ans après son saut dans le vide, Claire a développé ses propres garde-fous. Facturation en jalons avec pénalités de retard, surprovisionnement fiscal, réseau de sous-traitants pour pallier les coups durs. « Maintenant, quand un prospect me dit « on vous paye dans 60 jours », je réponds « parfait, on commence dans 60 jours ». »

Son budget reflète cette maturité : 71% de ses revenus nets en dépenses courantes, 29% d’épargne, et surtout une architecture de comptes qui lui évite les mauvaises surprises. Entre les 250 € mensuels pour les vacances et les 120 € d’imprévus, elle a appris à anticiper plutôt qu’à subir.

L’équation parisienne : coûts élevés, opportunités décuplées

Claire ne regrette rien. Malgré les à-coups, les nuits blanches sur les devis et les montagnes russes de trésorerie, elle a trouvé son rythme. « Je gagne plus qu’en salariat, je choisis mes projets, et j’ai enfin l’impression de construire quelque chose qui m’appartient. » Avec 1 300 € d’épargne mensuelle en moyenne et un matelas qui se renforce, elle regarde désormais vers l’investissement immobilier.

« Dans deux ans, si tout va bien, j’espère pouvoir faire l’acquisition d’un studio à louer. Histoire de diversifier et de me créer un revenu passif. »

Une trajectoire qui prouve qu’indépendance rime avec discipline : anticiper les creux, provisionner large, et garder le cap malgré les turbulences.