Un phénomène massif, soutenu par un marché en pleine explosion

En quelques années, le Buy Now, Pay Later (BNPL) est passé du statut d’outil marketing à celui de véritable pilier de la consommation moderne. Les chiffres parlent d’eux-mêmes : selon une enquête Floa–Kantar (2024), 68 % des Européens ont déjà recours au paiement fractionné, et 41 % des Français l’utilisent à haute fréquence, c’est-à-dire plus de huit fois par an.

À l’échelle mondiale, l’essor est tout aussi saisissant : 360 millions d’utilisateurs en 2022, près de 900 millions attendus d’ici 2027.

Cet engouement massif n’est pas seulement une tendance passagère : il traduit un changement structurel des habitudes de consommation. Le BNPL s’impose comme une alternative crédible aux cartes de crédit, particulièrement auprès des jeunes générations, qui le perçoivent comme plus simple, plus transparent et mieux adapté à l’économie numérique.

Derrière cette adoption, le marché s’organise et atteint déjà des proportions considérables. En France, il représentait 9,69 milliards d’euros en 2024, avec une croissance annuelle moyenne de +13,8 % qui devrait le porter à 14,79 milliards en 2029. Certains cabinets vont encore plus loin : 25 milliards d’euros à l’horizon 2032, soit un doublement en moins d’une décennie.

Cette dynamique s’inscrit dans un contexte mondial de croissance soutenue. Dans les grandes économies, le BNPL devient une composante incontournable du e-commerce, porté par des acteurs spécialisés comme Klarna, Affirm ou Afterpay, mais aussi par les géants du paiement (PayPal, Apple Pay) et les banques traditionnelles qui cherchent à ne pas se laisser distancer.

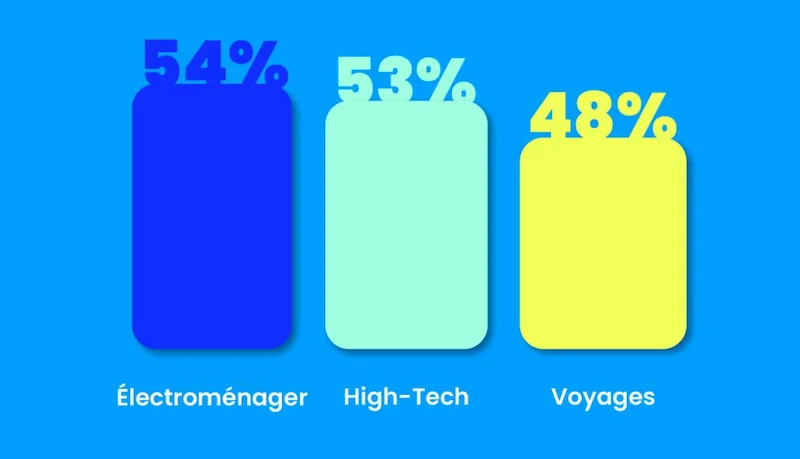

Les principaux secteurs concernés par le BNLP

La psychologie derrière l’engouement

Un crédit qui n’en a pas l’air

Le premier levier psychologique du BNPL, c’est sa discrétion. Contrairement à un crédit classique, il n’y a ni dossier à monter, ni taux d’intérêt mis en avant. Le paiement fractionné s’affiche comme une simple option au moment de l’achat, presque au même titre qu’un choix de livraison.

L’effet de “douleur différée”

Les études en économie comportementale montrent que les individus ressentent une “douleur de payer” plus forte quand l’acte de paiement est immédiat. En repoussant ce moment, le BNPL joue sur un biais cognitif :

- On dissocie l’acte d’achat du moment de dépense.

- La satisfaction d’achat est immédiate, mais le coût est invisible ou repoussé.

Ce mécanisme est proche de celui des cartes de crédit, mais encore plus efficace car il est présenté comme une fonctionnalité sans frais (du moins en apparence).

Le biais de l’accessibilité

Une enquête BNP Paribas faite en 2024 révèle que 56 % des utilisateurs recourent au BNPL pour accéder à des produits de meilleure qualité et 27 % pour acheter de la seconde main. Le BNPL n’est pas seulement un outil d’achat impulsif : il répond à une logique de valorisation personnelle (“je peux me permettre mieux”) et même à des valeurs perçues comme responsables (seconde main, durabilité).

Un outil perçu comme moderne et flexible

L’image du BNPL est associée à la simplicité technologique : un clic, aucune paperasse, intégration fluide dans l’expérience e-commerce.

Les fintechs qui le proposent capitalisent sur cette perception en l’opposant implicitement aux banques traditionnelles jugées rigides et bureaucratiques.

Un phénomène générationnel

Les jeunes adultes, souvent exclus du crédit bancaire faute d’historique ou de revenus stables, trouvent dans le BNPL une porte d’entrée dans la consommation à crédit.

- Pour eux, c’est une alternative aux cartes de crédit, perçues comme obsolètes ou risquées.

- Pour les marchands, c’est un outil de fidélisation redoutable, qui répond aux attentes d’instantanéité des nouvelles générations.

Un paradoxe : consommation impulsive et responsable

Enfin, le BNPL brouille les lignes. D’un côté, il encourage des achats rapides, parfois superflus, en réduisant la “douleur de payer”. De l’autre, il est utilisé pour financer des articles de seconde main ou des produits plus durables, ce qui lui donne une légitimité inattendue.

Ce paradoxe alimente sa popularité : chacun peut projeter dans le BNPL sa propre rationalisation (“c’est pour acheter mieux”, “c’est temporaire”, etc.).

Les signaux d’alerte des régulateurs

Une voix européenne qui s’élève : l’EBA met en garde

Dans son Consumer Trends Report 2024/25, publié en mars 2025, l’European Banking Authority (EBA) identifie trois enjeux majeurs pour les consommateurs de l’Union européenne : la fraude aux paiements, l’endettement, et le de-risking (retrait d’accès aux services financiers).

Dans ce rapport, le BNPL, défini comme un crédit de courte durée, accessible et rapide, est mis en avant comme un facteur clé accroissant les risques d’endettement. L’EBA pointe du doigt les pratiques de prêt sans évaluations de solvabilité rigoureuses et la défaillance d’informations pré-contractuelles claires comme éléments amplifiant ce danger.

En réponse, l’EBA envisage des mesures ciblées pour 2025–2026 afin de renforcer la protection des consommateurs dans ce secteur encore peu régulé.

Vers un encadrement renforcé : la directive CCD2 européenne (2026)

L’Europe riposte avec la Consumer Credit Directive 2 (CCD2), qui étend considérablement le champ de la réglementation du crédit. Désormais, les prêts de très faible montant, incluant ceux du BNPL, sont expressément couverts par ce cadre.

Parmi les nouvelles exigences :

- Plafonds de taux APR : les frais de retard et taux d’intérêt doivent respecter les limites imposées par chaque État membre.

- Vérification de solvabilité : les prêteurs doivent désormais évaluer sérieusement la capacité de remboursement des utilisateurs.

- Transparence renforcée : obligation de communiquer clairement les conditions de crédit, les coûts, les risques, etc.

La transposition en droit national doit être faite d’ici novembre 2025, et l’application complète du CCD2 est prévue pour fin 2026.

Des exemples concrets : Royaume-Uni et Pays-Bas en marche vers la régulation

- Royaume‑Uni (FCA) : la Financial Conduct Authority prévoit une régulation stricte du BNPL. Dès 2026, même les prêts inférieurs à £50 seront soumis à des contrôles de la capacité de remboursement, et les prêteurs devront offrir un accès aux recours et aux aides en cas de difficultés financières. Selon les données, 10,9 millions d’adultes au Royaume-Uni ont utilisé le BNPL entre mai 2023 et mai 2024, et 1,1 million d’entre eux portent une dette supérieure à £500.

- Pays-Bas (AFM) : la Financial Markets Authority imposera une supervision du BNPL et des grands e-commerçants d’ici novembre 2026. En 2024, les consommateurs néerlandais ont utilisé le BNPL pour 53 millions de transactions, totalisant 5,1 milliards €, soit une hausse de 17 % sur un an.

Un avenir sous surveillance

L’année 2026 sera un tournant. Les acteurs du BNPL devront renforcer leurs procédures, assumer davantage de responsabilités et probablement revoir leur modèle économique.

Pour les consommateurs, ce sera la fin de l’âge d’or d’un produit perçu comme « sans risque ». Pour les fintechs, ce sera un crash test : s’adapter ou disparaître.

Un paradoxe révélateur de notre époque

Le BNPL symbolise le dilemme de la finance moderne :

- Liberté et innovation d’un côté, plébiscitées par des millions d’utilisateurs.

- Endettement et régulation de l’autre, avec le risque d’une bulle sociale prête à éclater.

Entre séduction commerciale et protection des consommateurs, le duel est lancé. Le BNPL pourrait bien être, demain, autant un symbole de modernité qu’un cas d’école pour les régulateurs financiers.

Sources :

- Financial Times (2024) – Buy now, pain later: the looming risks of BNPL

- Research&Markets via Businesswire (août 2024) – France BNPL Market Report 2024-2029

- Verified Market Research – France BNPL Market Forecast 2024-2032

- BNP Paribas (2024) – BNPL et usages consommateurs

- European Banking Authority (EBA) (2024) – Rapport sur les risques de surendettement liés au BNPL