Résumé :

- Le Private Equity détient actuellement 3 600 milliards de dollars de valeur non réalisée à travers 29 000 sociétés non cotées dans le monde, créant une pression importante sur les gestionnaires pour réaliser des sorties et générer de la liquidité pour leurs investisseurs.

- Les fonds de continuation émergent comme solution stratégique, représentant déjà une sortie sur six en 2024, permettant aux gestionnaires de conserver les actifs prometteurs tout en offrant une liquidité partielle aux investisseurs existants.

- 2 500 milliards de dollars de « dry powder » attendent d’être investis, créant une forte concurrence pour les meilleures opportunités d’investissement, avec un rebond de 37% des investissements buyout en 2024 pour atteindre 602 milliards de dollars.

- Le marché français confirme son dynamisme avec 26 milliards d’euros investis en 2024 (+16%), une progression de 400% depuis 2000, et une performance annualisée de 13,3% sur 10 ans, surpassant largement la bourse et l’immobilier.

- La démocratisation du Private Equity s’accélère via l’assurance-vie et les plateformes digitales, permettant aux investisseurs particuliers d’accéder à cette classe d’actifs historiquement réservée aux institutionnels, avec 30% des investisseurs prévoyant d’augmenter leurs allocations en 2025.

Cette accumulation historique bouleverse tout le secteur et crée des opportunités inédites pour ceux qui comprennent les nouvelles règles du jeu. Entre l’explosion des fonds de continuation, les 2 500 milliards en attente d’investissement et la démocratisation du capital investissement, 2025 s’annonce comme l’année où le Private Equity redéfinit complètement ses codes. Décryptage d’un marché en pleine mutation qui pourrait transformer votre approche patrimoniale.

Un secteur sous pression qui redéfinit ses stratégies d’investissement

Le Private Equity entre dans une phase cruciale de son évolution en Europe et aux États-Unis. Avec plus de 29 000 sociétés de portefeuille détenues par des fonds de capital-investissement au niveau mondial en décembre 2024, soit +4% par rapport à l’année précédente, le secteur fait face à un défi majeur : comment gérer cet engorgement historique tout en maintenant des performances attractives pour les entreprises et les investisseurs ?

Cette accumulation sans précédent transforme profondément les dynamiques des marchés du capital. Les gestionnaires d’actifs détiennent actuellement 3,6 trillions (3 600 milliards) de dollars de valeur non réalisée représentée par 29 000 sociétés non cotées, créant une pression considérable sur les équipes de gestion et leurs investisseurs institutionnels. Cette situation impacte directement les stratégies de sortie (le moment où le fonds de Private Equity vend ses participations dans une entreprise) et les horizons de placement à long terme.

La polarisation du marché français et européen s’accentue

Le secteur connaît une polarisation croissante entre les acteurs en France et en Europe. Les sociétés de gestion les plus importantes continuent d’augmenter leurs actifs sous gestion via des acquisitions d’autres sociétés de gestion et l’élargissement de leurs offres de produits, incluant désormais l’immobilier et la dette privée. Cette consolidation favorise les géants du secteur qui peuvent offrir des stratégies multi-assets et une présence géographique étendue, de la France aux États-Unis.

Les gestionnaires de petite et moyenne taille pourraient être amenés à se spécialiser dans des secteurs de niche pour rester concurrentiels et maintenir leurs performances. Cette spécialisation devient cruciale pour attirer des capitaux dans un environnement où les investisseurs institutionnels, notamment les assurances-vie, privilégient de plus en plus les gestionnaires ayant fait leurs preuves sur le long terme.

Dans ce marché de plus en plus polarisé, la diversification intelligente devient la clé du succès en Private Equity. C’est précisément l’approche de Fundora : proposer des fonds thématique. L’opportunité Cyberseed, positionné sur le marché explosif de la cybersécurité américaine (200 milliards de dollars, +15% par an), à l’opportunité Montclair LBO, expert des ETI françaises conquérant l’international, chaque collecte de fonds permet de construire un portefeuille équilibré captant la croissance là où elle se trouve, que ce soit dans la Silicon Valley ou dans les entreprises familiales européennes.

Les fonds de continuation : la nouvelle stratégie de gestion du risque

Face à cette situation complexe, une innovation majeure émerge sur les marchés européens : les fonds de continuation. Les fonds de continuation consistent à transférer une ou plusieurs sociétés de son portefeuille existant vers un nouveau fonds

En 2025, nous devrions voir une augmentation conséquente des sorties en fonds de continuation qui représentaient déjà une sortie sur six en 2024 au niveau mondial, notamment en France et en Europe. Cette nouvelle approche permet aux gestionnaires de transférer des actifs vers de nouveaux véhicules, offrant ainsi une liquidité partielle aux investisseurs existants tout en conservant le contrôle des entreprises prometteuses.

Cette tendance reflète une adaptation structurelle du secteur face aux risques de marché. Ces fonds de continuation représentaient déjà plus de 15% des sorties en 2024 au niveau mondial, et cette tendance devrait s’accentuer en 2025 selon le cabinet PwC. Les grands fonds institutionnels utilisent massivement ces structures pour optimiser leurs cycles d’investissement et répondre aux besoins de liquidité de leurs souscripteurs, qu’il s’agisse de compagnies d’assurance ou de fonds de pension. Cette stratégie permet de maximiser la création de valeur à long terme.

La « poudre sèche » : 2 500 milliards de capital en attente de placement

Un paradoxe frappe le secteur des marchés privés : alors que les sorties peinent à se matérialiser, l’important volume de dry powder, c’est-à-dire les capitaux levés mais non investis (environ 2 500 milliards de dollars), devrait soutenir une forte activité en 2025. Cette masse de capital en attente crée une concurrence féroce pour les meilleures opportunités d’investissement dans les entreprises non cotées.

Les investissements buyout ont rebondi de 37% en 2024 pour atteindre 602 milliards de dollars, signalant un retour de l’appétit pour les transactions après deux années difficiles marquées par la hausse des taux d’intérêt. Cette reprise profite particulièrement aux entreprises européennes qui offrent des rendements attractifs dans un contexte de valorisations plus raisonnables qu’aux États-Unis.

Les secteurs porteurs : technologie et entreprises vertes en tête

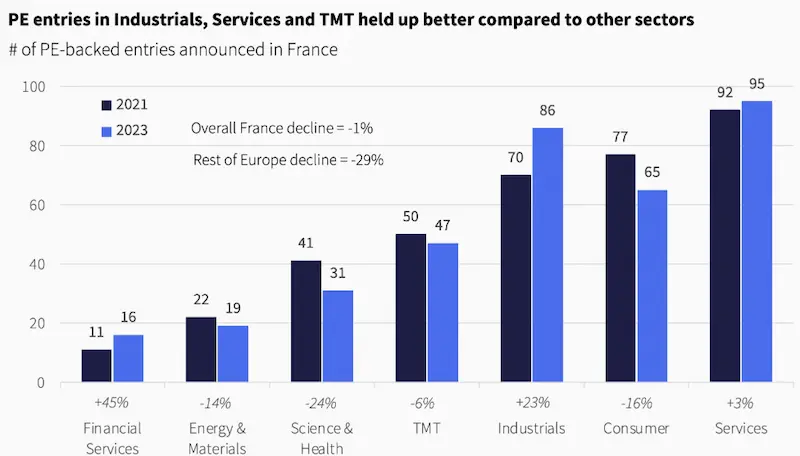

Les secteurs d’investissement évoluent rapidement sur les marchés européens. C’est le Capital-innovation qui connaît la plus forte croissance (+23% en 2024 en France), porté par l’intelligence artificielle, les biotechnologies et les technologies vertes. Les fonds se positionnent massivement sur ces thématiques porteuses qui promettent des rendements supérieurs aux placements traditionnels en bourse.

Les technologies vertes et les entreprises œuvrant pour les énergies renouvelables attirent particulièrement les investissements en Europe, le continent s’orientant vers une économie plus verte pour combattre le changement climatique. Cette orientation vers la durabilité n’est plus seulement une question d’image mais devient un facteur de performance et de création de valeur à long terme.

L’ESG : du conseil à l’obligation pour les entreprises européennes

Les critères environnementaux, sociaux et de gouvernance (ESG) transforment les pratiques du secteur et les stratégies de placement. Les critères ESG jouent un rôle de plus en plus central dans les stratégies d’investissement en private equity, particulièrement en France et en Europe. Les investisseurs institutionnels, notamment les fonds de pension européens et les compagnies d’assurance, exigent désormais des reportings ESG détaillés et conditionnent leurs allocations au respect de ces critères.

Cette évolution pousse les gestionnaires et leurs conseils à repenser leurs processus de due diligence et de création de valeur. L’intégration des facteurs ESG devient un avantage compétitif pour lever des fonds et attirer les meilleures entreprises en portefeuille. Les performances ESG impactent désormais directement les rendements des placements.

La France confirme sa dynamique positive sur les marchés du capital

Le marché français résiste bien aux turbulences internationales et confirme son attractivité pour les placements alternatifs. Le marché du Private Equity confirme sa position de moteur essentiel du financement des entreprises françaises, avec 26 milliards d’euros de capital investi en 2024 (+16% par rapport à 2023). Cette croissance s’inscrit dans une tendance structurelle impressionnante : le Capital-investissement en France a progressé de 400% entre 2000 et 2024, surperformant largement la bourse et l’immobilier.

Le Capital-transmission (Buy Out) reste le segment dominant avec 17,1 milliards d’euros d’investissement, confirmant l’appétit des fonds pour les opérations de transmission d’entreprises matures. Les tickets d’investissement supérieurs à 100 millions d’euros représentent désormais 43% des investissements en France, témoignant de la maturation du marché français et de sa capacité à rivaliser avec les autres places européennes.

La démocratisation via l’assurance-vie : une tendance de fond

Une révolution silencieuse transforme le Private Equity : sa démocratisation progressive via les contrats d’assurance-vie et les solutions de gestion de patrimoine. L’évolution de la réglementation facilitant l’accès à ces produits de placement, la digitalisation et l’émergence de plateformes d’investissement en ligne permettent désormais aux investisseurs particuliers d’accéder à cette classe d’actifs historiquement réservée aux institutionnels et aux grandes fortunes.

Contrairement à un portefeuille d’actions cotées en bourse, le Private Equity offre une décorrélation relative avec les marchés financiers traditionnels, un atout précieux dans un contexte de volatilité accrue. Selon France Invest, sur les 10 dernières années, la performance annualisée du private equity en France est de 13,3% nette de frais de gestion, surpassant largement les rendements de l’immobilier et de la bourse.

Perspectives 2025 : entre opportunités sur les marchés et vigilance sur les risques

L’année 2025 s’annonce comme un tournant pour le Private Equity en France et en Europe. 30% des LPs (les limited partner c’est à dire les investisseurs apportant du capital) prévoient d’augmenter leurs allocations au Private Equity dans les 12 prochains mois, signe d’une confiance retrouvée malgré les risques. Les valorisations des entreprises, après avoir baissé, offrent des points d’entrée plus attractifs que les actions cotées en bourse : les multiples sont passés de 11 fois à environ 9 fois l’EBITDA, améliorant le profil rendement/risque des placements.

Le marché des IPO (les entrée en bourse) montre également des signes encourageants pour les entreprises cherchant à s’introduire. Le marché américain a levé 50% de capital supplémentaire en 2024 par rapport à 2023, offrant potentiellement de nouvelles voies de sortie pour les fonds. Avec plus de 1 200 licornes sur le marché, les opportunités de transactions majeures se multiplient entre Europe et États-Unis.

L’articulation avec les autres classes d’actifs du patrimoine

Le Private Equity trouve naturellement sa place dans une allocation patrimoniale diversifiée, aux côtés de l’immobilier, de l’assurance-vie et des actions cotées. Cette complémentarité permet d’optimiser le couple rendement/risque du patrimoine global tout en bénéficiant d’avantages fiscaux sur l’impôt selon les véhicules choisis.

Les conseils en gestion de patrimoine recommandent généralement une approche progressive : commencer par des fonds de fonds pour limiter le risque, puis monter en expertise vers des stratégies plus directes. L’accès via l’assurance-vie permet de bénéficier d’un cadre fiscal avantageux sur les plus-values et de maintenir une certaine liquidité malgré l’horizon de placement à long terme.

Le Private Equity de 2025 sera donc marqué par cette dualité : d’un côté, des opportunités exceptionnelles liées à l’accumulation de capital disponible et aux innovations structurelles sur les marchés européens ; de l’autre, la nécessité d’une sélection rigoureuse et d’une gestion active du risque face à un marché de plus en plus complexe et concurrentiel. Dans ce contexte, la capacité à identifier les meilleurs gestionnaires d’entreprises et à construire des portefeuilles diversifiés devient plus que jamais la clé du succès pour optimiser les performances à long terme.