Résumé :

- Le Livret A passera de 2,4% à 1,7% le 1er août 2025, soit une chute de près de 30% du rendement

- Un épargnant au plafond perdra 17,39€ par mois (161€ par an), tandis que l’encours moyen (7.000€) ne rapportera plus que 49,58€ sur 5 mois contre 84€ actuellement

- Malgré cette baisse, les Français épargnent 18,8% de leurs revenus (plus haut niveau depuis 1981) et la collecte de mai 2025 atteint 1,88 milliard d’euros

- La baisse vise à relancer la consommation dans un contexte de croissance atone (0,1% au T1 2025), le nouveau taux s’appliquera jusqu’au 31 janvier 2026

Une chute brutale du Livret A qui ampute les revenus de l’épargne populaire

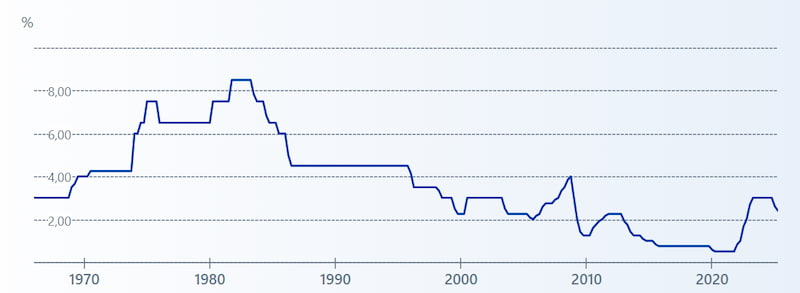

Le Livret A s’apprête à subir une cure d’amaigrissement sévère. Dès le 1er août 2025, son taux de rémunération devrait plonger de 2,4% à 1,7%, selon les projections des spécialistes de l’épargne. Cette baisse de 0,7 point représente une diminution de près de 30% du rendement actuel. Pour les 56 millions de détenteurs français, c’est un coup de massue qui s’annonce.

La formule de calcul du taux repose sur deux composantes : l’inflation moyenne sur six mois et les taux interbancaires de la zone euro. Avec une inflation tombée à 0,8% en mars 2025 contre 2% sur l’ensemble de 2024, et des taux directeurs de la BCE orientés à la baisse, tous les voyants sont au rouge. La Banque de France transmettra mi-juillet sa recommandation au ministre de l’Économie Éric Lombard, qui devrait entériner cette baisse sans y déroger.v

Baisse du Livret A : des pertes concrètes qui se chiffrent en centaines d’euros

L’impact sur le portefeuille des épargnants sera immédiat et substantiel. Pour un encours moyen de 7.000 euros, les intérêts générés entre août et décembre ne dépasseront pas 49,58 euros, contre 84 euros avec le taux actuel. Les détenteurs ayant atteint le plafond de 22.950 euros verront leurs gains mensuels fondre de 49,90 euros à 32,51 euros, soit une perte de 17,39 euros chaque mois.

Sur une année complète, un épargnant au plafond percevra environ 390 euros d’intérêts avec le nouveau taux, contre 551 euros actuellement. Cette différence de 161 euros représente une baisse de revenus non négligeable pour des ménages qui comptent sur cette épargne de précaution. Pour les petits épargnants disposant de 1.000 euros, les intérêts annuels passeront de 24 euros à seulement 17 euros.

Un paradoxe : les Français épargnent massivement malgré la baisse

Malgré cette perspective peu réjouissante, les Français continuent d’alimenter massivement leur Livret A. La collecte nette a atteint 1,22 milliard d’euros en mai 2025, portant le total avec le LDDS à 1,88 milliard d’euros, un record pour l’année. Ce comportement s’explique par un taux d’épargne historique de 18,8% du revenu disponible, le plus élevé depuis 1981 hors période Covid.

Cette épargne de précaution reflète les inquiétudes multiples des ménages : instabilité géopolitique, croissance économique atone à 0,1% au premier trimestre, incertitudes sur l’emploi. Les épargnants semblent également vouloir profiter du taux actuel de 2,4% avant la baisse annoncée, dans une logique de « dernier coup de collier » avant l’été.

➡️En terme de placement, le Livret A n’est pas une fatalité et si vous cherchez une alternative, n’hésitez pas à consulter notre classement des meilleures assurance-vie !

Une décision politique aux multiples enjeux

Cette baisse du taux du Livret A s’inscrit dans une stratégie gouvernementale visant à relancer la consommation. Avec un taux d’épargne jugé excessif, l’exécutif espère que la baisse de rémunération incitera les ménages à dépenser davantage. Le nouveau taux restera en vigueur jusqu’au 31 janvier 2026, date de la prochaine révision semestrielle.La collecte nette du Livret A s’est déjà effondrée sur les cinq premiers mois de 2025, avec seulement 2,75 milliards d’euros contre 8,91 milliards un an plus tôt. Cette tendance pourrait s’accentuer avec le nouveau taux, remettant en question le financement du logement social qui dépend de ces fonds. Le gouvernement devra arbitrer entre soutien à la consommation et préservation de l’épargne populaire dans un contexte économique incertain.