Résumé

- Valorisation premium : AMD se négocie à des multiples élevés mais cohérents avec ses perspectives de croissance

- Performance impressionnante : Forte croissance des revenus tirée par l’explosion du segment Data Center

- Positionnement IA stratégique : AMD s’impose comme alternative crédible à NVIDIA sur le marché lucratif de l’intelligence artificielle

- Risques à surveiller : Forte dépendance aux fournisseurs externes et concurrence intense sur le marché des puces IA

- Avenir prometteur : Perspectives de croissance robustes avec une expansion continue dans les serveurs et l’IA

Les chiffres clés qui font débat

AMD affiche des métriques de valorisation qui peuvent surprendre au premier regard. Avec un ratio cours/bénéfice (P/E – Price to Earnings) de 91,64x, l’action se négocie bien au-dessus de la moyenne du secteur des semi-conducteurs (environ 30x). Pourtant, cette prime pourrait être justifiée.

| Métrique | AMD | Intel | NVIDIA | Moyenne Secteur |

| P/E Ratio | 91,64x | 25,3x | 65,2x | ~30x |

| PEG Ratio (Price/Earnings to Growth) | 1,02x | 2,1x | 1,8x | 1,5x |

| EV/EBITDA (Enterprise Value/Earnings Before Interest, Taxes, Depreciation and Amortization) | 45,2x | 12,8x | 52,3x | 25x |

| P/B Ratio (Price to Book) | 4,82x | 1,2x | 45x | 3,5x |

Tableau de Valorisation Comparative (Septembre 2025)

Le PEG ratio de 1,02x suggère que malgré un P/E élevé, la valorisation reste équilibrée par rapport aux perspectives de croissance, un signal potentiellement positif pour les investisseurs orientés croissance.

Une performance financière qui impressionne

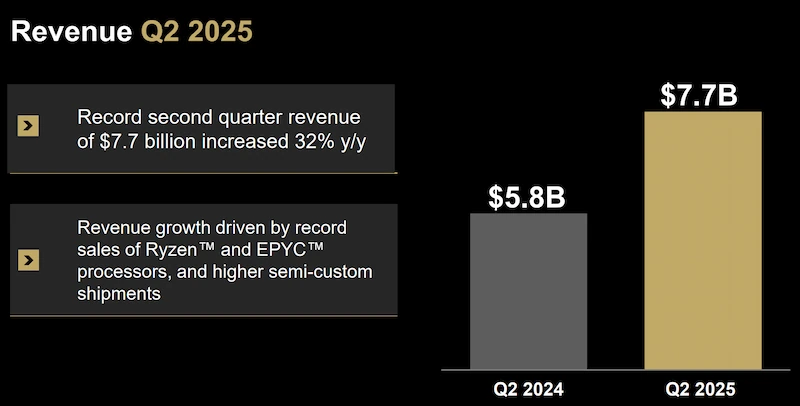

Les résultats du premier semestre 2025 révèlent une transformation remarquable d’AMD. L’entreprise a généré 12,6 milliards de dollars de revenus, soit une progression de 9% sur un an, portée principalement par son segment Data Center qui a bondi de 115%. Au second semestre 2025, le géant de la tech a généré 7,7 milliards de dollars.

Points clés de la performance financière :

- Marge brute record de 53,3% (+3,5 points vs 2024)

- Cash-flow opérationnel de 1,84 milliard au Q2 2025

- Dette nette réduite à 1,56 milliard au Q2 2025

- Revenus Data Center : +115% en glissement annuel

Cette amélioration spectaculaire de la rentabilité témoigne de la montée en gamme réussie du portefeuille produits d’AMD, particulièrement dans les segments à forte marge comme l’IA et les data centers.

Il faut bien avouer que le secteur des semi-conducteurs était il y a encore quelques années un sujet de niche dont peu d’investisseurs parlaient. Aujourd’hui ce sujet est partout! Il y a 5 ans, l’action Nvidia se négociait autour de 13$, aujourd’hui sa valeur à augmentée de près de 1300%, Pour AMD, le prix de l’action a doublé et si vous pensez que AMD peut rivaliser avec Nvidia, n’attendez plus !

Bénéficiez d’outils d’analyse avancés, d’un support client français dédié, et de la plateforme xStation 5 primée pour optimiser vos investissements énergétiques. Ne perdez plus de temps et rejoignez XTB sans attendre !

L’Intelligence Artificielle : Le catalyseur de croissance

AMD s’est positionnée comme le challenger crédible de NVIDIA sur le marché de l’IA, avec une approche différenciante basée sur l’écosystème ouvert ROCm (Radeon Open Compute). Les accélérateurs MI300X et MI325X (MI – Machine Intelligence) connaissent une adoption croissante, avec des projections de revenus IA dépassant 5 milliards de dollars pour 2025.

Les atouts stratégiques d’AMD dans l’IA :

- Écosystème ouvert ROCm : Alternative à CUDA (Compute Unified Device Architecture) de NVIDIA, favorisant l’innovation collaborative

- Partenariats majeurs : Microsoft, Meta, Oracle adoptent les solutions AMD

- Pipeline produit agressif : MI350 (2025) et MI400 (2026) promettent des gains de performance

- Rapport performance/prix : 10-20% moins cher que les solutions NVIDIA équivalentes

L’acquisition de Xilinx pour 49 milliards de dollars en 2022 renforce cette position, ajoutant l’expertise FPGA (Field-Programmable Gate Array) cruciale pour l’edge computing et l’IA embarquée.

Les risques à ne pas négliger

Malgré ces perspectives prometteuses, plusieurs facteurs de risque pèsent sur la valorisation :

Les défis concurrentiels et opérationnels

1. La domination de NVIDIA

NVIDIA conserve 80-90% du marché des GPU (Graphics Processing Unit) dédiés à l’IA, avec un écosystème CUDA profondément enraciné. AMD doit encore prouver sa capacité à éroder significativement cette position dominante.

2. La dépendance à TSMC (Taiwan Semiconductor Manufacturing Company)

- 100% de la production des puces avancées dépend de TSMC

- Vulnérabilité aux tensions géopolitiques Taiwan-Chine

- Risques de rupture d’approvisionnement en cas de conflit

3. Le retour d’Intel

Le plan de restructuration d’Intel et ses investissements massifs dans les fonderies pourraient redistribuer les cartes du marché à moyen terme malgré une situation actuelle compliquée pour l’entreprise américaine. Il faudra cependant attendre plusieurs années avant qu’Intel puisse se remettre d’aplomb et rattraper son retard.

Cours de l’action AMD

Perspectives 2025-2027 : Ce que disent les analystes

Les projections de croissance restent robustes malgré les défis :

- Revenus 2025 : 32-35 milliards $ (consensus analystes)

- CAGR (Compound Annual Growth Rate) 2024-2027 : 20-25% attendu

- Marge opérationnelle cible : 30%+ d’ici 2027

- Part de marché serveurs : Objectif 30-35% (vs 24% actuellement)

Catalyseurs à surveiller :

- Lancement des processeurs Zen 5 (Q4 2025)

- Adoption des accélérateurs MI350 par les hyperscalers

- Expansion dans l’automobile avec les solutions Xilinx

- Développement de l’écosystème ROCm

Les processeurs EPYC : Moteur de la croissance Data Center

Les processeurs EPYC (nom de code pour les processeurs serveur d’AMD) représentent l’épine dorsale de la stratégie data center d’AMD. Avec une architecture Zen 4 et bientôt Zen 5, ces processeurs offrent :

- Performance par watt supérieure de 40% vs Intel Xeon

- TCO (Total Cost of Ownership) réduit de 25-30%

- Support PCIe (Peripheral Component Interconnect Express) 5.0 pour une bande passante maximale

- Technologie CXL (Compute Express Link) pour l’interconnexion haute vitesse

Le gros retard de Intel sur les processeurs laisse une voie royale pour AMD qui verra sa croissance continuer sur le secteur des Data Center.

Verdict : Sous-évaluée ou surcotée ?

L’action AMD n’est pas sous-évaluée au sens traditionnel du terme. Avec des multiples de valorisation 2 à 3 fois supérieurs aux moyennes sectorielles, le titre intègre déjà des attentes de croissance élevées.

Cependant, pour les investisseurs orientés croissance, la prime de valorisation pourrait être justifiée par :

- La position de challenger sérieux sur le marché de l’IA (TAM – Total Addressable Market de 400 milliards $ d’ici 2027)

- Les gains de parts de marché continus face à Intel

- L’amélioration structurelle des marges

- Un bilan solide permettant des investissements R&D (Recherche et Développement) massifs