Résumé :

- 70% des Français détiennent un patrimoine financier d’au moins 10 000 euros, révélant un potentiel de démocratisation considérable pour le capital-investissement, longtemps réservé aux grandes fortunes.

- Les jeunes générations mènent la révolution : 45% des moins de 40 ans connaissent le capital-investissement contre 22% de la population générale, et 49% sont prêts à investir.

- Seuls 22% des épargnants comprennent cette classe d’actifs, mais 64% de ceux qui la connaissent bien sont prêts à investir.

- Le ticket d’entrée constitue l’obstacle principal : 45% des Français fixent le montant idéal à moins de 1 000 euros, loin des standards actuels du secteur qui oscillent entre 10 000 et 100 000 euros.

- Les épargnants intermédiaires (5 000-25 000€ de liquidités) montrent le plus d’enthousiasme avec 35% d’intention d’investissement, dépassant même les plus fortunés.

Pour mesurer l’appétit réel des Français face à cette opportunité, BPI France et France Invest ont commandé une étude d’envergure à OpinionWay. Entre juin et juillet 2024, plus de 2 000 détenteurs de patrimoine financier ont été interrogés sur leur perception et leurs intentions d’investissement. Les résultats dessinent les contours d’une révolution silencieuse qui pourrait bien redéfinir l’épargne française.

Portrait-robot de l’épargnant français face au capital-investissement

La France des épargnants : un gisement insoupçonné

Derrière les statistiques se cache une réalité méconnue : la France dispose d’un vivier d’épargnants potentiels bien plus large qu’anticipé. 70% des Français détiennent un patrimoine financier d’au moins 10 000 euros, soit environ 35 millions de personnes. Un chiffre qui redimensionne complètement l’approche traditionnelle du capital-investissement.

| Montant de liquidités disponibles | Part des épargnants |

| Moins de 5 000€ | 22% |

| Entre 5 000€ et 24 999€ | 44% |

| 25 000€ et plus | 34% |

Cette répartition révèle un segment d’épargnants « intermédiaires » particulièrement important : près de la moitié des répondants disposent de liquidités comprises entre 5 000 et 25 000 euros. Une tranche qui se situe précisément dans la zone de démocratisation visée par les nouvelles réglementations.

« Ce ne sont pas forcément les plus fortunés qui montrent le plus d’appétit« , souligne l’étude. Paradoxalement, ces épargnants intermédiaires affichent souvent plus d’enthousiasme que ceux disposant de moyens supérieurs, suggérant une soif d’opportunités d’investissement diversifiées.

Le paradoxe de la connaissance

L’univers du capital-investissement souffre d’un déficit de notoriété criant. Seuls 22% des épargnants déclarent bien connaître cette classe d’actifs, dont à peine 6% « très bien ». Un chiffre d’autant plus révélateur que l’intention d’investissement croît de façon spectaculaire avec le niveau de connaissance.

L’effet connaissance en chiffres :

- Épargnants en général : 30% prêts à investir

- Ceux qui connaissent bien le produit : 64% prêts à investir

- Ceux qui ont déjà investi : 77% prêts à réinvestir

Cette corrélation dessine les contours d’un marché de l’éducation financière aux enjeux considérables. Car si seulement 10% des répondants ont déjà franchi le pas de l’investissement en capital-investissement, leur satisfaction semble au rendez-vous : plus des trois quarts envisagent de récidiver.

L’enjeu n’est donc plus seulement d’ouvrir l’accès, mais de faire connaître et comprendre. Dans cette perspective, 69% des épargnants affichent déjà une image positive du secteur, un terreau favorable qui ne demande qu’à être cultivé par une pédagogie adaptée.

Le Private Equity a longtemps été un type d’investissement réservé à une certaine forme d’élite, en raison de son ticket d’entrée très élevé. Pour 45% des français, il serait concevable d’investir dans le Private Equity si le ticket d’entrée est inférieur à 1000 euros.

Il y a encore quelques années, il semblait inconcevable d’y prétendre pour un tel montant, mais les choses ont changé. Grâce à la plateforme de Private Equity Fundora, vous pouvez vous lancer dans le Capital Investissement avec un ticket d’entrée de 100 euros seulement ! Alors si vous souhaitez profiter de la démocratisation de cette catégorie d’investissement sans avoir à débourser des milliers d’euros, rejoignez Fundora dès maintenant !

La génération Y/Z, moteur de la démocratisation

Les digital natives bousculent les codes de l’investissement

Si les moins de 40 ans ne représentent que 29% de l’échantillon étudié, ils incarnent déjà l’avenir de l’épargne française. Ces digital natives, nés avec internet et habitués aux plateformes de trading en ligne, affichent un rapport à l’investissement radicalement différent de leurs aînés.

Premier constat frappant : leur soif d’information financière. Là où 57% des épargnants français se déclarent intéressés par les sujets de gestion financière, cette proportion grimpe à 72% chez les moins de 40 ans. Une différence de 15 points qui témoigne d’une génération en quête d’autonomie financière et désireuse de comprendre les mécanismes d’investissement.

Cette curiosité se traduit par une meilleure connaissance du capital-investissement : 45% des jeunes épargnants déclarent bien connaître cette classe d’actifs, contre seulement 22% pour l’ensemble de la population. Un écart considérable qui s’explique par leur facilité d’accès à l’information et leur propension à se former via les canaux digitaux.

De la connaissance à l’action : une génération qui ose

Cette appétence informationnelle débouche logiquement sur des comportements d’investissement plus audacieux. Les chiffres parlent d’eux-mêmes :

| Indicateur | Moins de 40 ans | Ensemble des épargnants | Écart |

| Intérêt pour la gestion financière | 72% | 57% | +15 pts |

| Connaissance du capital-investissement | 45% | 22% | +23 pts |

| Projets d’investissement cette année | 56% | 34% | +22 pts |

| Déjà investi en capital-investissement | 23% | 10% | +13 pts |

| Prêts à (ré)investir | 49% | 30% | +19 pts |

Ces données révèlent une génération qui ne se contente pas de s’informer, mais passe à l’acte. Un jeune épargnant sur quatre a déjà investi en capital-investissement, soit plus du double de la moyenne nationale. Une performance d’autant plus remarquable que cette tranche d’âge dispose généralement de moyens financiers plus limités.

L’effet de réputation amplifié

Au-delà des comportements, les moins de 40 ans se distinguent par leur perception du secteur. 81% d’entre eux ont une image positive du capital-investissement, contre 69% pour l’ensemble des répondants. Une différence qui s’explique peut-être par leur familiarité avec l’écosystème startup et leur compréhension intuitive du rôle des fonds d’investissement dans l’innovation.

Cette génération a grandi en voyant naître les licornes françaises, de BlaBlaCar à Criteo, et associe naturellement le capital-investissement à la réussite entrepreneuriale. Contrairement à leurs aînés, souvent marqués par la prudence post-crise de 2008, ils perçoivent le risque comme une composante normale de la construction patrimoniale.

Les données montrent que dans les familles où un jeune a investi en capital-investissement, les autres membres deviennent plus enclins à franchir le pas. Un effet de prescription générationnel qui pourrait bien accélérer la démocratisation au-delà des seuls digital natives.

Les freins persistent mais évoluent

Le triptyque des préoccupations épargnantes

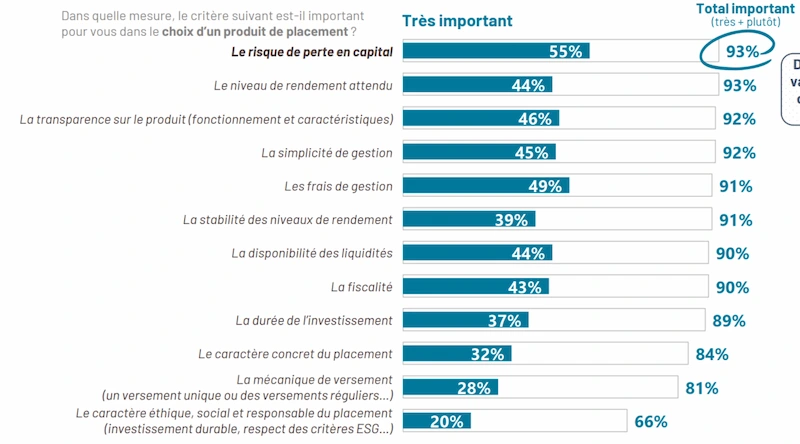

Malgré l’enthousiasme affiché par les jeunes générations, les réticences traditionnelles demeurent. L’étude révèle que les critères de choix d’un placement restent dominés par les préoccupations classiques de l’épargnant français, quel que soit son niveau de patrimoine.

Le podium des priorités :

- Risque de perte en capital : 93% le jugent important

- Niveau de rendement attendu : 93% également

- Transparence sur le produit : 92%

Ces chiffres traduisent une constante de l’épargne française : la sécurité prime sur la performance. Une mentalité qui explique en partie pourquoi les fonds en euros de l’assurance-vie captent encore l’essentiel de l’épargne nationale, malgré des rendements en berne.

Viennent ensuite la simplicité de gestion (92%), les frais (91%) et la stabilité des rendements (91%). Des critères qui positionnent le capital-investissement dans une zone d’inconfort : par nature moins transparent qu’une action cotée, plus complexe à gérer qu’un livret, et aux rendements par définition variables.

La bataille du ticket d’entrée

C’est sur la question du montant minimum que se cristallisent les enjeux de démocratisation. Les attentes des épargnants bousculent les standards du secteur : 45% fixent le ticket d’entrée idéal à moins de 1 000 euros, avec une médiane à 929 euros.

Un chiffre qui interpelle quand on sait que la plupart des FCPR (Fonds Communs de Placement à Risques) affichent encore des minimums de 10 000 à 100 000 euros. L’écart révèle l’ampleur du chemin à parcourir pour rendre cette classe d’actifs véritablement accessible.

Paradoxe révélateur : l’intention d’investissement ne suit pas la logique des moyens financiers.

| Niveau de liquidités | Intention d’investissement |

| Moins de 5 000€ | 20% |

| 5 000€ à 24 999€ | 35% |

| 25 000€ et plus | 28% |

Les épargnants « intermédiaires » se montrent plus enthousiastes que ceux disposant de moyens supérieurs. Une dynamique qui suggère que la démocratisation pourrait bien venir du milieu plutôt que du haut de la pyramide patrimoniale.

Perception risque-rendement : l’équation à retravailler

L’analyse comparative des différentes classes d’actifs révèle un positionnement défavorable du capital-investissement dans l’esprit des épargnants. Sur une échelle de 1 à 10, les répondants le perçoivent comme plus risqué que les actions cotées, mais sans rendement proportionnellement supérieur.

Cette perception érronée constitue l’un des principaux obstacles à surmonter. Car contrairement aux idées reçues, les données historiques montrent que le capital-investissement offre généralement un meilleur couple risque-rendement que la Bourse, grâce notamment à l’accompagnement actif des entreprises et aux stratégies de sortie optimisées.

Le défi n’est donc pas seulement d’abaisser les barrières financières, mais de corriger une image déformée par des décennies de communication élitiste. Un travail de pédagogie d’autant plus crucial que 69% des épargnants affichent déjà une opinion favorable au secteur, preuve que le terrain est fertile pour une approche plus accessible.