Note : les lignes rouges correspondent aux valeurs moyennes pour les années 2023, 2024 et 2025.

L’épargne réglementée française, outil bicentenaire de prévoyance populaire, est-elle encore au service des citoyens ou a-t-elle été transformée en fonds souverain de facto ?

L’épargne réglementée en chiffres

Pour saisir la portée des changements opérés en 2025, il est nécessaire de mesurer l’échelle du trésor national que représente l’épargne réglementée. Cette structure financière détermine les enjeux du débat actuel.

Un trésor national de 956 Milliards d’Euros

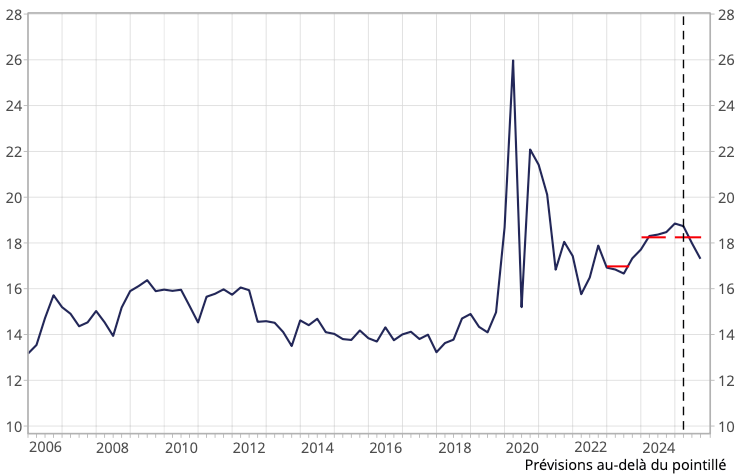

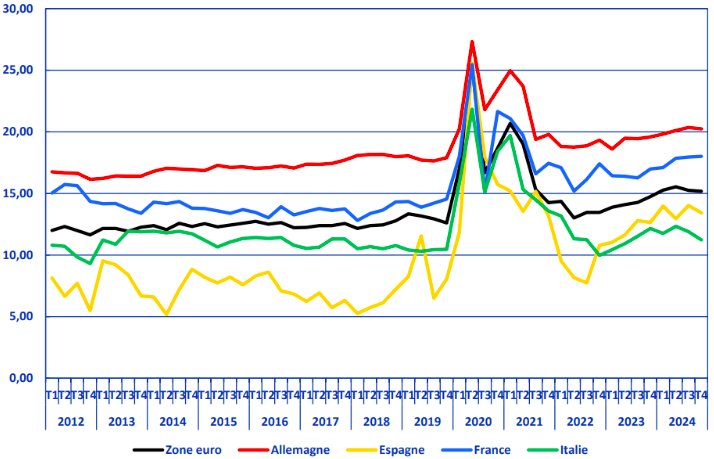

L’épargne réglementée française est un géant financier. À la fin de l’année 2024, l’encours total de ces placements a atteint le chiffre de 956 milliards d’euros, ce qui représente 15 % du patrimoine financier global des ménages français. Ce comportement d’épargne prudent n’est pas nouveau et place la France structurellement parmi les pays les plus épargnants d’Europe, comme le montre le graphique suivant.

Cette masse de capitaux, par sa stabilité et son coût modéré, constitue un atout stratégique majeur pour un État confronté à un endettement public élevé et à des besoins d’investissement massifs dans les secteurs de l’énergie et de la défense, comme le souligne le contexte de consolidation budgétaire.

(en milliards d’euros; principales composantes, fin 2023)

La composition de ce trésor est diversifiée, mais dominée par quelques produits phares dont les encours à fin décembre 2024 se répartissent comme suit :

| Produit d’Épargne Réglementée | Encours (milliards d’euros) | Part du Total en % |

| Livret A | 442,5 | 46,3 % |

| Plan d’Épargne Logement (PEL) | 222,3 | 23,2 % |

| Livret de Développement Durable et Solidaire (LDDS) | 160,6 | 16,8 % |

| Livret d’Épargne Populaire (LEP) | 82,2 | 8,6 % |

| Autres (CEL, Livret Jeune, etc.) | 48,4 | 5,1 % |

| Total | 956,0 | 100 % |

Les produits au cœur de la controverse actuelle, notamment le Livret A, le LDDS et le LEP, totalisaient à eux seuls un encours de 685,3 milliards d’euros à la fin de 2024. C’est cette manne, fruit de la prudence et de l’effort de dizaines de millions de Français, qui est aujourd’hui au centre des nouvelles ambitions de financement de l’État.

Le circuit des fonds : de l’épargnant à l’État

Comprendre le débat sur la réorientation de l’épargne exige de décomposer le circuit qu’emprunte chaque euro déposé. Ce mécanisme, méconnu du grand public, est la clé de voûte des arguments politiques avancés par le gouvernement. Le système repose sur une scission fondamentale des fonds collectés sur les Livrets A, LDDS et LEP :

- 59,5 % des dépôts sont centralisés au sein du Fonds d’épargne, une entité gérée par la Caisse des Dépôts et Consignations (CDC), institution financière publique.

- 40,5 % des dépôts sont conservés par les établissements bancaires qui ont collecté l’épargne. Ces fonds sont qualifiés de « non-centralisés ».

Historiquement, ces deux circuits ont des vocations distinctes mais complémentaires. La part de la CDC constitue le cœur du « contrat social » du Livret A. Elle est principalement dédiée au financement à très long terme du logement social et des projets de renouvellement urbain.

La part non-centralisée, conservée par les banques, n’est pas pour autant laissée à leur libre disposition. Son usage est également encadré par la loi : au moins 80 % de ces fonds doivent servir au financement des petites et moyennes entreprises (PME) françaises, 10 % doivent être alloués à des projets liés à la transition écologique, et 5 % doivent soutenir l’économie sociale et solidaire (ESS).

Cette architecture à deux circuits est devenue l’alibi du gouvernement. Face aux accusations de sacrifier le logement social, il argumente que seule la part bancaire (40,5%) finance désormais l’armement, préservant les fonds dédiés au logement social (59,5%). Techniquement exact, cet argument masque une rupture fondamentale : l’épargne populaire finance désormais l’armement, jusqu’alors exclu pour des raisons éthiques.

L’année où l’épargne française a tout perdu

Pour les épargnants français, l’année 2025 se caractérise par une double peine : non seulement la finalité de leur épargne est redéfinie sans leur consentement, mais sa rémunération est simultanément et brutalement réduite. Cette diminution des taux soulève des questions fondamentales sur la protection réelle du pouvoir d’achat et sur l’équité du partage des gains liés à la baisse de l’inflation.

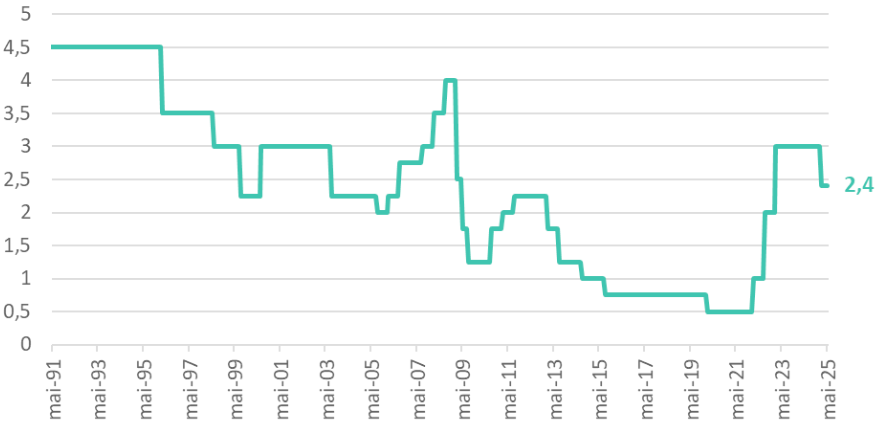

Chronologie d’une chute programmée : le taux du livret A en 2025

Après avoir été maintenu à 3 % depuis février 2023, un niveau qui avait permis de limiter partiellement les pertes face à une inflation galopante, le taux du Livret A a connu une chute spectaculaire en 2025, orchestrée en deux temps par le ministère de l’Économie :

- 1er février 2025 : le taux a été ramené de 3 % à 2,4 %.

- 1er août 2025 : une nouvelle révision a fait chuter le taux à 1,7 %.

En l’espace de six mois, la rémunération du placement préféré des Français a donc été amputée de 43 %. Le gouvernement a justifié cette politique par le retour à la méthode de calcul traditionnelle qui indexe le taux sur la moyenne semestrielle de l’inflation et des taux interbancaires à court terme.

L’État empoche le dividende de la désinflation

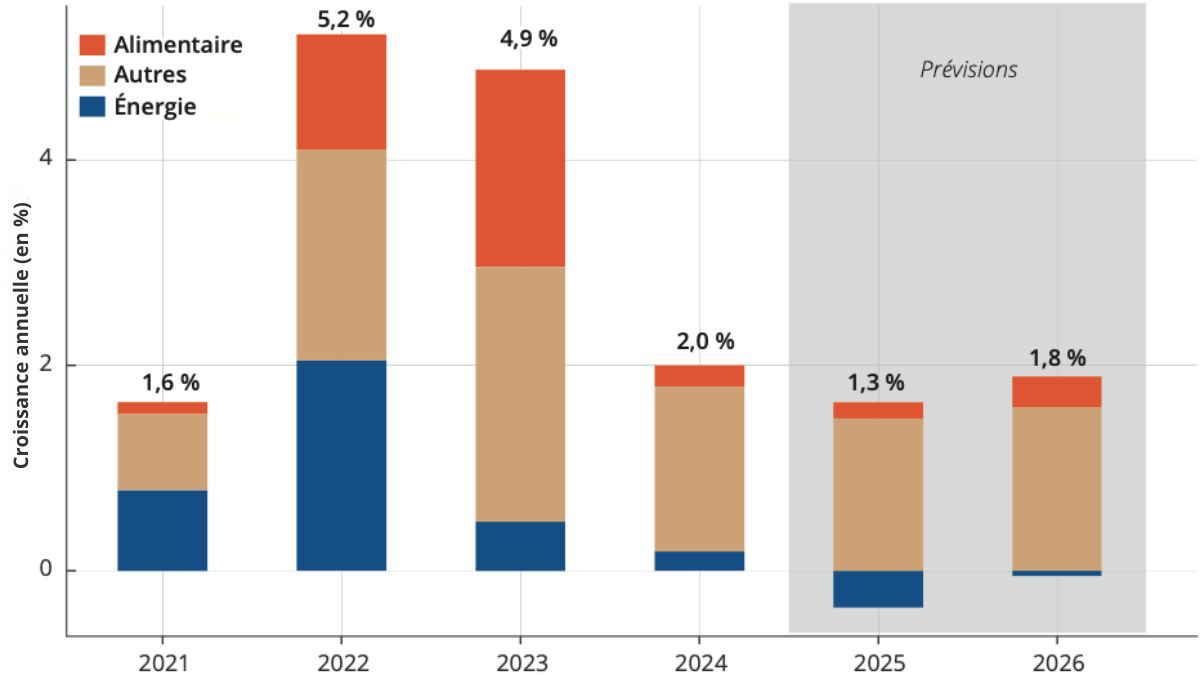

L’argument principal avancé pour légitimer cette baisse est que, malgré la diminution du taux nominal, le rendement réel (taux de rémunération moins taux d’inflation) redevient positif. Une analyse plus fine révèle une réalité bien plus complexe. En utilisant les prévisions d’inflation de l’OFCE, qui anticipent une moyenne de 1,3 % en 2025 et 1,8 % en 2026, le calcul est sans appel.

- En 2023, avec un taux de 3 % face à une inflation annuelle moyenne de 4,9 %, les épargnants ont subi une perte de pouvoir d’achat de -1,9 %.

- À partir d’août 2025, avec un taux de 1,7 % et une inflation projetée à 1,3 %, le rendement réel ne serait que de +0,4 %.

La transition s’opère donc d’une perte réelle massive à un gain réel marginal. L’affirmation du gouvernement selon laquelle le pouvoir d’achat est « protégé » est techniquement exacte mais substantiellement trompeuse.

Note : L’IPC (Indice des Prix à la Consommation) mesure l’évolution des prix des biens et services du quotidien. C’est l’indicateur officiel de l’inflation en France.

| Période | Taux Nominal du Livret A | Inflation Annuelle Moyenne (IPC) | Rendement Réel (Taux – Inflation) |

| 2023 (moyenne) | 3,0 % | 4,9 % | -1,9 % |

| 2024 (moyenne) | 3,0 % | 2,0 % | +1,0 % |

| Février – Juillet 2025 | 2,4 % | 1,3 % (Projection OFCE) | +1,1 % |

| À partir d’août 2025 | 1,7 % | 1,3 % (Projection OFCE) | +0,4 % |

L’Arbitrage stratégique de l’État

La décision de réduire le taux n’est pas une application passive d’une formule, mais une manœuvre budgétaire active et stratégique. Les années 2022 et 2023 ont vu les épargnants supporter le coût de l’inflation. L’année 2025, avec le reflux des prix, représentait la première occasion pour eux de « rattraper » une partie de ces pertes. Si le taux avait été maintenu à 3 %, le rendement réel en 2025 aurait été de +1,7 % (3,0% − 1,3%).

La différence entre ce rendement potentiel (+1,7 %) et le rendement réel effectif (+0,4 %) représente un « dividende de la désinflation » de 1,3 point de pourcentage. Ce dividende n’est pas perçu par les épargnants mais est capturé par l’État et les entités qu’il finance. En abaissant le coût de la ressource financière que constitue l’épargne réglementée, l’État diminue le coût de financement de ses propres priorités, qu’il s’agisse de la dette des bailleurs sociaux ou des nouveaux secteurs stratégiques.

Cet arbitrage, qui s’inscrit dans une logique de consolidation budgétaire , se fait directement au détriment de la rémunération des citoyens-épargnants.

Du logement social à l’industrie d’armement

Au-delà de la question de la rémunération, la controverse de 2025 marque un changement bien plus fondamental : la redéfinition de la mission même de l’épargne réglementée. Le pacte social et financier qui a prévalu pendant deux siècles est en train d’être activement réécrit, orientant des centaines de milliards d’euros vers des secteurs régaliens et industriels.

Le pacte originel : le logement social, pilier du contrat social bicentenaire

Pour comprendre la portée de la rupture, un rappel historique est essentiel. Le Livret A a été créé en 1818, dans un contexte de reconstruction post-napoléonienne. Sa double mission était claire : offrir un placement sûr aux classes populaires pour encourager la prévoyance, et utiliser les fonds collectés pour financer des projets d’intérêt général.

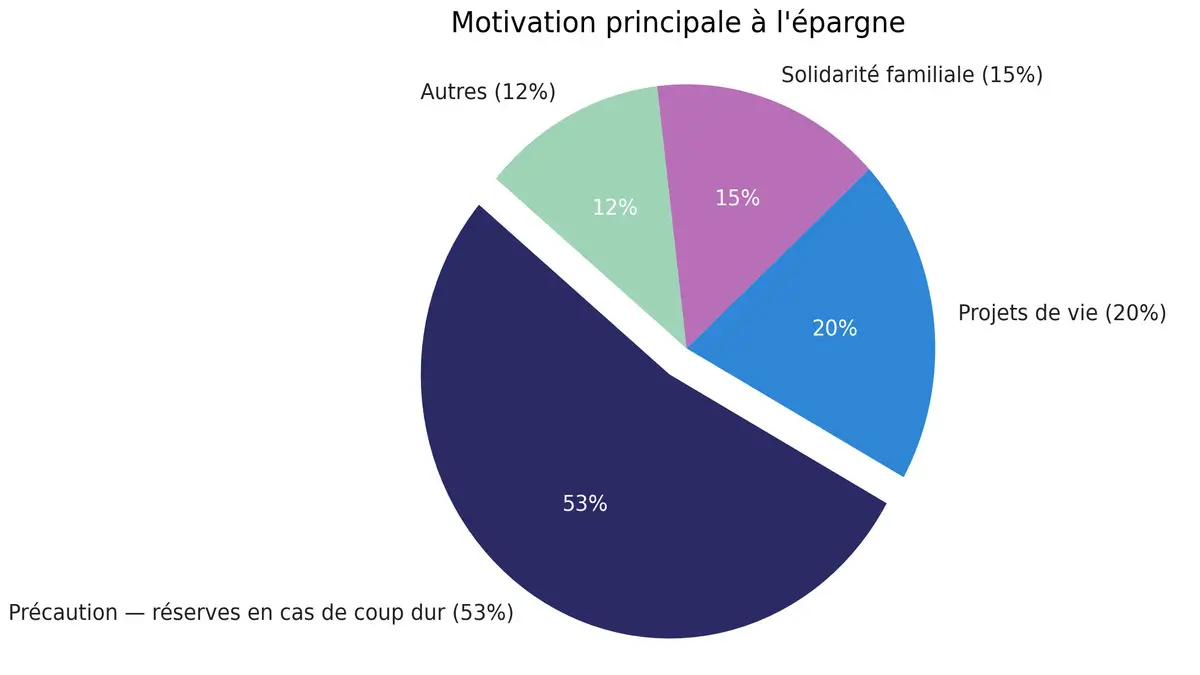

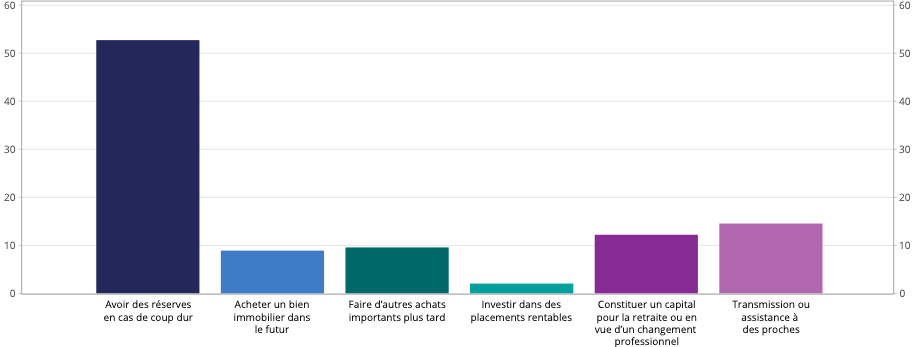

Cette vocation originelle de prévoyance est aujourd’hui plus pertinente que jamais. Une enquête de l’Insee de Juin 2025 révèle en effet une hiérarchie claire des priorités des épargnants, qui sont avant tout personnelles et tangibles :

Ces motivations : sécurité personnelle, projets de vie, solidarité intergénérationnelle, etc., montrent que l’esprit du Livret A reste profondément ancré dans l’imaginaire collectif comme un outil de protection. Au fil du temps, cette mission s’est cristallisée autour du financement du logement social, créant un contrat social implicite : l’épargne de précaution finance des logements abordables.

L’industrie de la défense s’invite dans votre Livret A

L’introduction de l’industrie de la défense comme bénéficiaire potentielle des fonds de l’épargne réglementée marque la première rupture majeure avec ce pacte historique. Le processus législatif qui a permis cette évolution est révélateur de la volonté de l’exécutif de contourner un débat public approfondi.

La mesure a été réintroduite via un amendement au projet de loi de finances pour 2024 et finalement adoptée via l’utilisation de l‘article 49.3 de la Constitution, empêchant un débat parlementaire et public digne de ce nom. Les arguments avancés s’articulent autour de la notion de « souveraineté » et de « l’économie de guerre« . Le gouvernement soutient que les PME de la Base Industrielle et Technologique de Défense (BITD) peinent à se financer, certaines banques refusant leurs prêts pour des raisons de conformité avec leurs politiques ESG (Environnementales, Sociales et de Gouvernance).

La loi vise donc à orienter une partie des fonds non-centralisés (les 40,5 % gérés par les banques) vers ces entreprises. Cette décision a provoqué une levée de boucliers au Sénat, où les groupes communiste et écologiste ont voté contre, tandis que les syndicats et associations dénonçaient une trahison de la mission du Livret A.

Le nucléaire, prochain sur la liste

Le financement de l’industrie de la défense n’est pas un cas isolé. La relance du programme nucléaire français est le prochain dossier sur la table. Des responsables de premier plan, comme le directeur général de la CDC, ont publiquement évoqué qu’il serait « logique » d’utiliser les ressources à très long terme du Fonds d’épargne pour financer ces nouvelles centrales.

Ces développements révèlent une stratégie cohérente et globale. Face à des besoins de financement colossaux pour assurer ses missions régaliennes (défense), sa souveraineté énergétique (nucléaire) et sa transition écologique, tout en étant contraint par un endettement public élevé, l’État français a identifié dans l’épargne réglementée une source de capital massive, stable et, grâce aux baisses de taux, de moins en moins chère. Il s’agit de transformer un outil financier conçu pour la protection des citoyens et le financement du lien social en un levier puissant au service de la politique industrielle et de la souveraineté de l’État.

La révolution silencieuse des épargnants

La double peine infligée aux épargnants ne reste pas sans conséquences. Une réaction se dessine, à la fois dans les comportements financiers des ménages et dans la structuration d’une opposition politique et sociale. Cette « révolte silencieuse » pourrait, à terme, menacer la stabilité même du modèle que l’État cherche à instrumentaliser.

Quand les chiffres parlent plus fort que les mots

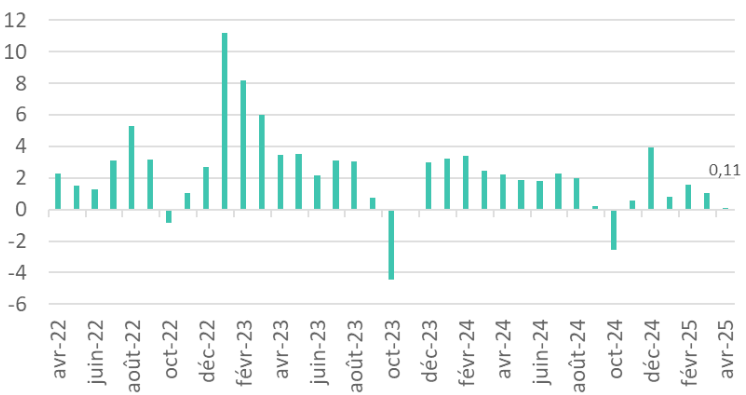

La première réponse des épargnants est économique. Les chiffres de la Caisse des Dépôts pour le premier semestre 2025 témoignent d’un changement de comportement significatif.

Le signal le plus symbolique de cette défiance vient du Livret A. En avril 2025, il a enregistré une décollecte nette de 200 millions d’euros. Cette sortie a cependant été masquée dans les chiffres consolidés par la bonne performance du Livret de Développement Durable et Solidaire (LDDS), qui collectait +310 millions d’euros sur le même mois. Le solde combiné « Livret A + LDDS » reste donc légèrement positif (+110 millions), ce qui explique l’apparence du graphique ci-contre, mais dissimule la désaffection qui touche le produit phare de l’épargne française.

Mais ce reflux est encore plus spectaculaire sur le Livret d’Épargne Populaire (LEP). Destiné aux ménages les plus modestes, ce produit a subi une véritable hémorragie en avril avec une décollecte record de 1,96 milliard d’euros. Cette fuite de capitaux révèle une défiance particulièrement marquée chez les ménages modestes.

| Mois (2025) | Collecte nette Livret A (€ millions) | Collecte nette LEP (€ millions) |

| Janvier | +350 | +110 |

| Février | +970 | +350 |

| Mars | +400 | +140 |

| Avril | -200 | -1 960 |

| Mai | +1 220 | -1 190 |

| Juin | +220 | +130 |

Ces chiffres ne sont pas de simples fluctuations. Ils sont la preuve concrète d’une réaction rationnelle des épargnants à la baisse des rendements et à la réorientation des fonds. Ils « votent avec leurs pieds », déplaçant leurs capitaux vers des alternatives jugées plus attractives, comme les fonds en euros proposés par des placements tels que l’assurance-vie.

Les vrais motifs de l’épargne populaire

La défiance des épargnants dépasse les simples calculs de rendement : elle révèle une dissonance fondamentale entre leurs priorités et la stratégie de l’État.

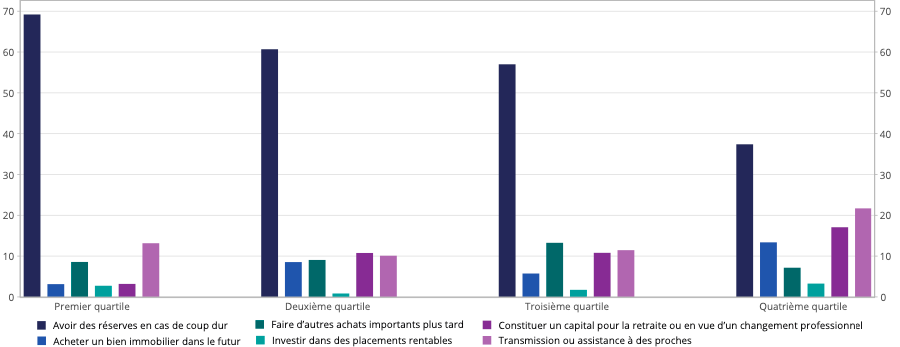

Le graphique ci-dessous révèle une réalité sociale à deux vitesses. Pour les ménages les plus modestes (premier quartile), l’épargne est une question de survie : près de 70 % d’entre eux épargnent avant tout « en cas de coup dur ». Le projet d’achat immobilier ou la préparation de la retraite y sont des préoccupations quasi inexistantes. À l’opposé, si la précaution reste importante pour les ménages les plus aisés (quatrième quartile), elle laisse une place bien plus grande à des logiques de transmission (22 %) et de préparation à la retraite (17 %).

Cette fracture illustre le cœur du problème : l’État réoriente une épargne qui, pour une grande partie de la population, est un bouclier de protection essentiel, vers des ambitions régaliennes totalement déconnectées de ces préoccupations quotidiennes.

La contestation politique et sociale

Parallèlement à la réaction des marchés, une opposition structurée dénonce une rupture du « pacte de confiance ». Les syndicats, l’opposition parlementaire et les associations de consommateurs critiquent unanimement le « détournement de l’épargne populaire », le « hold-up démocratique » des manœuvres législatives, et le préjudice financier direct subi par les épargnants.

La force du modèle de l’épargne réglementée a toujours reposé sur une confiance quasi absolue des Français dans la double garantie offerte par l’État : la sécurité de leur capital et son utilisation pour le bien commun. En attaquant simultanément la juste rémunération et la finalité éthique de ce capital, les décisions de 2025 ébranlent les deux piliers de ce modèle.

Cette érosion de la confiance crée un paradoxe pour l’État : en cherchant à contrôler ce « trésor de guerre », il risque de miner la confiance qui en assure la pérennité.

L’heure du choix pour les épargnants français

L’année 2025 bascule l’épargne française d’un instrument de protection sociale vers un levier de souveraineté nationale. Les épargnants subissent une double peine : une rémunération affaiblie qui limite leur gain de pouvoir d’achat et la réaffectation de leur capital vers des secteurs régaliens pour lesquels ils n’ont été ni consultés, ni correctement informés.

Cette transformation soulève trois défis majeurs qui transcendent la simple question financière :

- Le défi de la transparence démocratique : la manière dont le financement de l’industrie de la défense a été adopté, en contournant le débat parlementaire, pose une question fondamentale sur la gouvernance de cette manne de 956 milliards d’euros. Un tel changement de paradigme exige un débat public ouvert.

- Le défi de l’équité sociale : comment justifier, au cœur d’une crise du logement, que l’épargne des Français soit dirigée vers le financement d’entreprises privées du secteur de l’armement ? La rupture avec la vocation sociale originelle du Livret A crée une dissonance éthique et politique profonde.

- Le défi de l’efficacité économique : la « révolte silencieuse » des épargnants, qui se manifeste par une décollecte naissante, menace le modèle même du financement par l’épargne réglementée. En rompant le pacte de confiance, l’État risque de déstabiliser la ressource même qu’il convoite.

La question centrale demeure : l’État peut-il continuer à considérer ce patrimoine collectif comme son trésor personnel, au mépris de l’intérêt et des valeurs de ses propres citoyens ?

Les épargnants français, de plus en plus conscients que leur argent peut désormais financer des projets bien éloignés de leurs préoccupations quotidiennes, ont commencé à répondre. Leur message est clair : l’épargne populaire doit rester au service du peuple et de ses priorités sociales, ou elle cessera d’être le pilier stable et abondant de l’économie française.

La question pour chaque épargnant n’est plus seulement de savoir ce que son épargne lui rapporte, mais bien de décider ce que son épargne doit accomplir.

SOURCE

- INSEE – L’épargne des ménages au sommet

- Banque de France – L’épargne des ménages

- Fédération bancaire française – L’épargne des ménages : un canal de financement de l’économie (Mai 2025)

- OFCE – Perspectives 2025-2026 pour l’économie française

- Ministère de l’Économie et des Finances – Tout savoir sur les produits d’épargne

- Caisse des dépôts – Epargne réglementée : collecte mensuelle en juin 2025 du Livret A et du LDDS ainsi que du LEP

- Taux d’épargne des ménages (en % du revenu brut des ménages)

- Comparaison internationales du taux d’epargne

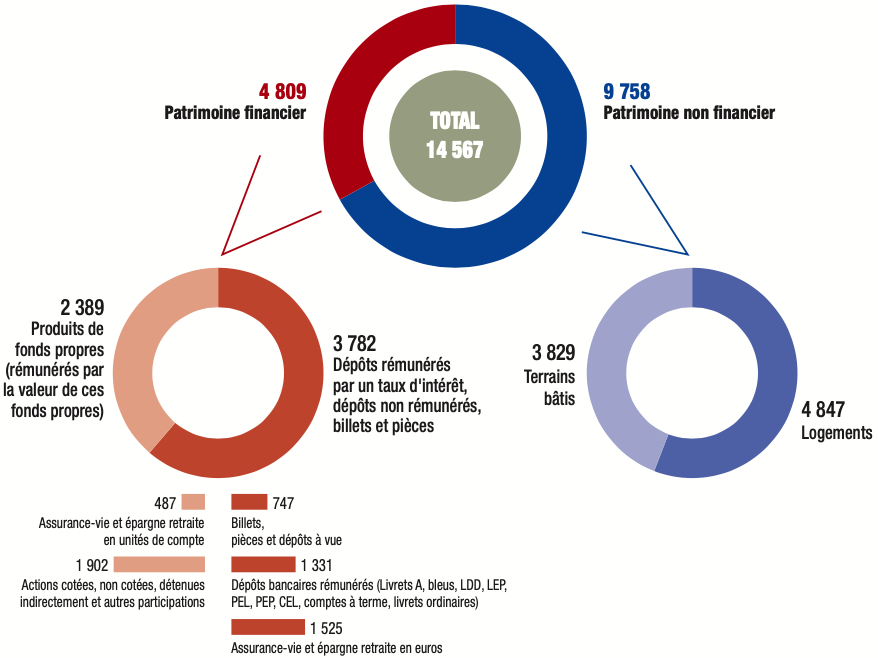

- Comment se répartit le patrimoine des ménages en France

- Taux du livret A (en pourcentage, fixé à 1,7 % depuis le 1er août 2025)

- Évolution et contribution des composantes de l’IPC

- Motivation principale à l’épargne

- Collecte nette du Livret A et du LDSS (flux en milliard d’euros)

- Motivation principale à l’épargne, par niveau de vie