Les dessous du plus grand transfert de l’histoire

- Le « grand transfert » profite surtout aux déjà riches : les Ultra-HNWI (1% des fortunés) captent 34% des 84 000 milliards, tandis que 90% des Américains ont un héritage médian proche de zéro.

- Les baby-boomers dépensent leur fortune de leur vivant : entre 19% et 55% ne prévoient pas de laisser d’héritage, préférant la philosophie « Die with Zero » et profiter de leur retraite.

- Les grandes entreprises sont les vraies gagnantes : Amazon, Walmart, Costco captent massivement les dépenses des seniors.

- Le transfert horizontal retarde tout : la richesse passe d’abord au conjoint survivant, retardant l’héritage des enfants de 5 à 15 ans.

- Une révolution pour les gestionnaires de patrimoine : 81% des héritiers changeront de conseiller. Les Next-Gen veulent du digital, de l’ESG et plus d’impact.

- Un accélérateur d’inégalités sociales : ce transfert consolide une « aristocratie de la richesse » où l’héritage pèse plus que le mérite, creusant l’écart entre héritiers et non-héritiers.

Le « grand transfert de richesse » représente le symptôme d’une profonde mutation économique et sociale où le mythe d’une prospérité ruisselant sur les jeunes générations s’effrite face à une concentration accrue des richesses.

Les véritables gagnants ne seront pas les masses de jeunes héritiers fantasmés, mais une minorité déjà privilégiée, les grandes entreprises captant les dépenses des seniors, et les gestionnaires de patrimoine sachant s’adapter aux nouvelles exigences. Pour la majorité exclue de ce transfert, le défi consistera à construire son propre patrimoine dans un contexte économique plus difficile que celui de leurs parents.

Cette transition révèle surtout l’inadéquation de nos systèmes face à la concentration patrimoniale. En présentant ce phénomène comme une « révolution intergénérationnelle » naturelle et positive, le risque est de masquer les enjeux de pouvoir et de reproduction des élites. Il décourage le débat démocratique sur les politiques qui pourraient réorienter une partie de ces flux vers les biens publics, les opportunités pour les jeunes générations ou encore pour la transition écologique.

L’enjeu de cette passation ne réside pas tant dans le montant transféré que dans les changements de pouvoir, de valeurs et de comportements qu’il va inévitablement engendrer. Face à cette transformation, nos sociétés ont le choix : accepter cette concentration comme une fatalité ou saisir cette occasion pour repenser la fiscalité successive, les mécanismes de redistribution et l’équité intergénérationnelle.

Un phénomène d’ampleur historique

Pour comprendre la portée de ce transfert, il faut remonter à son origine. La génération des baby-boomers (nés entre 1945 et 1964) et, dans une moindre mesure, la « génération silencieuse » (1928-1945) ont été les principaux bénéficiaires d’une période de croissance économique sans précédent dans l’après-guerre. Les Trente Glorieuses, la hausse des marchés financiers, l’envolée des prix de l’immobilier et le développement des systèmes de retraite leur ont permis d’accumuler un patrimoine considérable.

Aujourd’hui, alors qu’ils arrivent au crépuscule de leur vie, la transmission de cette richesse s’organise à une échelle jamais vue. Les estimations convergent vers des montants astronomiques : 84 000 milliards de dollars rien qu’en Amérique du Nord d’ici 2045 selon Capgemini, et 18 300 milliards dès 2030 à l’échelle mondiale selon Wealth-X, dont 3 500 milliards en Europe.

Ce transfert est sans précédent non seulement par son volume, mais aussi par sa nature. Il est majoritairement composé d’actifs financiers (actions, obligations, assurance-vie) et immobiliers, des patrimoines souvent complexes, parfois illiquides et de plus en plus souvent internationaux. Rien que le secteur de l’assurance-vie verra 7 800 milliards de dollars être transmis d’ici 2040.

Qui hérite vraiment ? Anatomie d’un transfert inégalitaire

Pour saisir les implications de ce tsunami financier, il faut en analyser les composantes.

Seuls les riches héritent : les chiffres qui le prouvent

Les cédants sont clairement identifiés : il s’agit des baby-boomers et de leurs aînés. Ces générations, ayant bénéficié de périodes de forte croissance économique et d’accumulation de capital, contrôleraient encore environ 70% des actifs financiers et non financiers disponibles à travers le monde.

Les bénéficiaires désignés sont les « Next-gen », un terme qui englobe la Génération X (nés 1965-1980), les Millennials (Gen Y, 1981-1996) et la Génération Z (après 1997). 95% de la richesse transférée devrait leur revenir. Ce transfert a une dimension mondiale, mais sa répartition géographique estimée est inégale : 61% de la richesse serait transmise dans les Amériques, 25% dans la zone Europe, Moyen-Orient et Afrique (EMEA), et 14% dans la région Asie-Pacifique (APAC).

Cependant, la répartition de cette manne est loin d’être uniforme. Parmi les gens fortunés, le segment des « Ultra-High-Net-Worth Individuals » (U-HNWI), qui représente à peine 1% des individus fortunés (HNWI), détient 34% de la richesse totale de ce groupe. À l’opposé, les « Millionaires Next Door », qui constituent près de 90% des HNWI, n’en possèdent que 43%.

Le « grand transfert » ne va donc pas irriguer l’ensemble des jeunes générations. Il va principalement bénéficier à une minorité déjà privilégiée, les enfants des familles les plus fortunées. Pour la majorité, l’héritage sera modeste, voire inexistant.

Des patrimoines complexes, loin du simple chèque

La richesse transmise est principalement constituée d’actifs immobiliers et financiers. Au Canada, par exemple, 41% du transfert attendu d’ici 2032 sera de l’immobilier. L’assurance-vie joue également un rôle non négligeable, avec un montant estimé à 7 800 milliards de dollars américains qui devrait être transmis par ce biais d’ici 2040. On observe par ailleurs une évolution dans les allocations d’actifs, avec une part croissante, dirigée vers les investissements alternatifs tels que le capital-investissement (private equity) et les crypto-actifs

Cependant, ces actifs ne sont pas de simples chèques à encaisser. Par exemple, l’immobilier est soumis aux droits de succession, aux frais d’entretien et à l’illiquidité. Les portefeuilles financiers, quant à eux, sont de plus en plus sophistiqués, incluant des investissements alternatifs (private equity, hedge funds) qui requièrent une expertise pointue.

De plus, la complexité s’accroît avec la mondialisation des patrimoines car de plus en plus de familles possèdent des biens dans plusieurs pays, créant des défis juridiques et fiscaux complexes. Chaque juridiction a ses propres règles de succession, ses taux d’imposition et ses obligations déclaratives, ce qui peut considérablement réduire le montant net perçu par les héritiers et retarder la transmission.

Le mirage d’un transfert rapide

Le calendrier semble rapide : 30% des héritages devraient avoir lieu avant 2030, 63% avant 2035, 84% avant 2040. Mais cette vision est trompeuse. Elle ignore un phénomène crucial : le « grand transfert horizontal de richesse« . Ce concept décrit le fait que la richesse est d’abord transférée au conjoint survivant. Les femmes de la génération baby-boomer deviennent ainsi les gestionnaires d’un patrimoine colossal, contrôlant 30 000 milliards de dollars d’actifs d’ici la fin de la décennie.

Ce transfert horizontal retarde le transfert vertical vers les enfants de cinq, dix, voire quinze ans. L’héritage attendu par un Millennial de 40 ans pourrait n’arriver qu’à ses 55 ans. Cette transmission en cascade complexifie l’analyse de l’impact « intergénérationnel » réel, et la « révolution » pour la Génération Z pourrait s’avérer très lointaine et considérablement diluée.

Par ailleurs, la forte composante immobilière de ce patrimoine transféré accentue les inégalités entre héritiers et non-héritiers. Si les héritiers conservent les biens hérités, cela réduit l’offre. S’ils vendent, les prix élevés excluent les non-héritiers, aggravant la crise du logement pour les jeunes générations.

Pourquoi vos enfants ne verront jamais la couleur de cet héritage

L’idée que les enfants des baby-boomers deviendront automatiquement et massivement riches est une simplification abusive qui masque trois réalités fondamentales.

La machine à concentrer les richesses

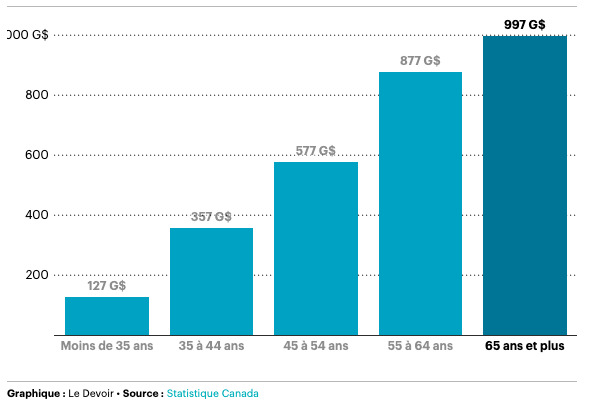

Loin d’être un fleuve qui irriguera l’ensemble de la société, le grand transfert de richesse s’apparente davantage à un ensemble de canaux privilégiés alimentant des réservoirs déjà bien remplis. Pour comprendre cette dynamique, il suffit d’observer la répartition actuelle de la richesse par tranches d’âge.

Ces chiffres révèlent l’ampleur de la concentration : les ménages de 65 ans et plus détiennent près de 997 milliards de dollars d’avoir net, soit huit fois plus que les ménages de moins de 35 ans. La concentration du patrimoine est un fait établi et ce transfert ne fera qu’accentuer cette tendance. Cependant, même au sein de la population des individus fortunés (HNWI), les disparités sont criantes :

| Catégorie de HNWI | % de la Population HNWI | % de la Richesse HNWI Détenue | Croissance de richesse (2024) |

| Ultra-HNWI (30M USD+) | 1.0% | 34% | 6.3% |

| Mid-tier Millionaires (5M-30M USD) | 9.2% | 23% | 4.3% |

| Millionaires Next Door (1M-5M USD) | 89.8% | 43% | 2.6% |

Source : World Wealth Report 2025, Figure 3, p.18

Ce tableau illustre de manière frappante que la tranche supérieure des Ultra-HNWI, ne représentant que 1% de la population des HNWIs, détient plus d’un tiers de la richesse de ce groupe. Leur richesse a d’ailleurs connu la croissance la plus forte en 2024. Carlos Cardone, d’ISS Market Intelligence, le résume ainsi : « Les transferts de richesse sont orientés vers les plus riches. Il y aura une concentration de ces richesses entre les mains d’un nombre relativement restreint de familles ».

Cette concentration n’est pas limitée au sommet de la pyramide des HNWIs. À une échelle plus large, les chiffres sont encore plus parlants. Aux États-Unis, 1% de la population détient 25% des actifs, et près de 80% sont détenus par 20% de la population.

Le rapport Oxfam sur les multinationales et les inégalités souligne que les 1% les plus riches du monde possèdent près de la moitié des richesses mondiales. Teresa Ghilarducci, économiste et experte en sécurité des retraites, va jusqu’à affirmer qu' »après avoir écarté les 10% d’Américains les plus riches, l’héritage médian des 90% restants est proche de zéro« . De fait, seule une minorité, environ un cinquième des Américains, aurait reçu un héritage significatif.

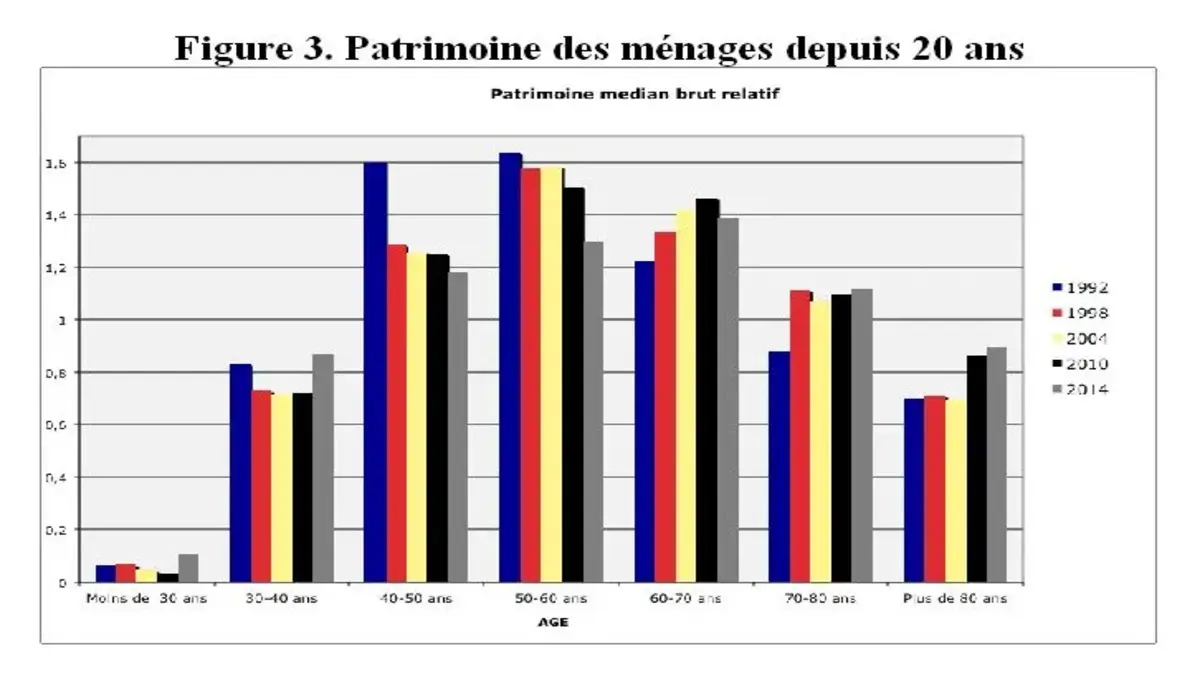

Cette tendance trouve un écho particulièrement fort en France, où les données de l’INSEE mettent en lumière l’ampleur du creusement des inégalités : entre 1986 et 2021, l’écart de patrimoine entre un ménage de 65 ans et un ménage de 35 ans a été multiplié par plus de quatre. L’héritage, arrivant plus tard et étant plus conséquent pour ceux qui sont déjà favorisés, va cimenter ces écarts.

L’Observatoire des Inégalités va plus loin dans cette analyse générationnelle. Son étude de l’évolution du niveau de vie par génération montre une tendance inquiétante : si chaque génération part avec un niveau de vie légèrement supérieur à la précédente, la progression stagne pour les plus jeunes. Un individu né dans les années 1980 voit sa courbe de revenus s’aplatir bien plus vite que celle de ses parents au même âge. Le « grand transfert » sera, pour la majorité, une compensation insuffisante pour contrer la précarité accrue du marché du travail, la crise du logement et la stagnation des salaires.

A défaut de conduire à une redistribution des richesses, ce transfert massif risque donc de renforcer les inégalités existantes. L’Urban Institute parle même de « The Great Inequality Transfer » (Le Grand Transfert d’Inégalités), soulignant que les disparités créées par des politiques discriminatoires historiques, notamment en matière de logement et d’accès à la richesse, seront verrouillées pour la prochaine génération par le biais des héritages.

Aux États-Unis, les transferts intergénérationnels expliqueraient déjà entre 12 et 20% de l’écart de richesse entre les populations blanches et noires, les familles issues de minorités ayant eu historiquement moins d’opportunités d’accumuler un capital transmissible.

Quand les boomers préfèrent tout dépenser

Une autre faille dans le mythe est l’hypothèse que les baby-boomers souhaitent léguer l’intégralité de leur fortune. Une part croissante d’entre eux adopte une philosophie différente, préférant profiter de leurs vieux jours.

| Intentions des Baby-Boomers | Pourcentage et Constat |

| Ne prévoient pas de laisser d’héritage | 19 % à 55 % |

| Privilégient les dépenses personnelles | 45% des boomers avec >1M$ d’actifs |

Cette tendance s’explique par plusieurs facteurs convergents. La longévité accrue s’accompagne de coûts de santé importants : en moyenne, une personne de 65 ans en 2025 dépenserait 165 000 dollars en frais de santé durant sa retraite, sans compter les soins de longue durée.

Parallèlement, nombreux sont ceux qui aspirent à profiter pleinement de leur retraite, devenant de véritables « investisseurs d’expériences ». Beaucoup ont déjà soutenu financièrement leurs descendants de leur vivant (études, logement), considérant cela comme un héritage anticipé et ont la volonté de ne pas créer des « enfants rentiers ».

Certains arrivent aussi à la retraite avec des dettes ou des plans de retraite sous-financés. La philosophie émergente du « Die with Zero » (Mourir sans rien), qui prône de privilégier les expériences au détriment de l’accumulation, gagne également du terrain. La conséquence directe est une diminution du montant de l’héritage pour une large part des générations suivantes

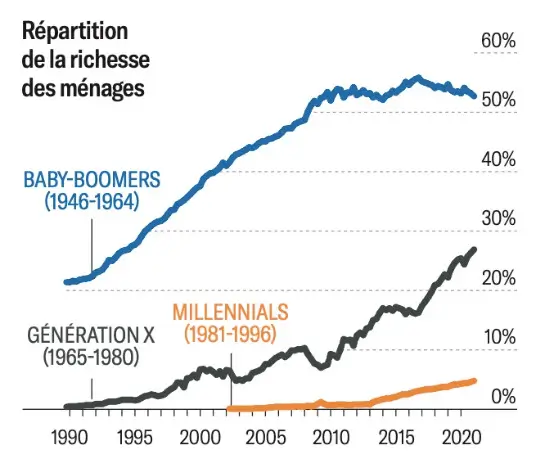

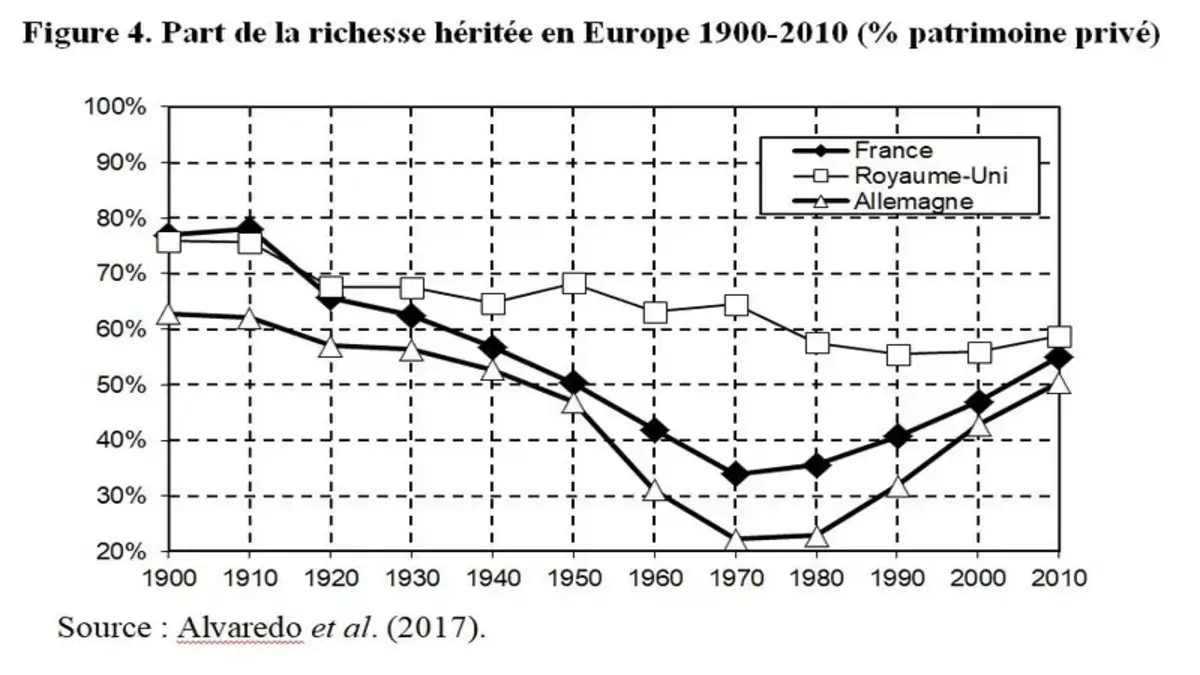

Cette réticence à léguer prend une dimension particulièrement ironique au regard de l’histoire. Les générations précédant les baby-boomers (nées entre 1900-1940) ont largement bénéficié de l’héritage : jusqu’à 75% du patrimoine privé européen provenait de transmissions héritées dans les années 1920-1950.

Ce graphique révèle que cette proportion a chuté drastiquement jusqu’aux années 1970-1980, avant de remonter récemment. Les baby-boomers, ayant grandi pendant cette période de moindre dépendance à l’héritage, semblent aujourd’hui reproduire ce modèle en privilégiant leurs dépenses personnelles.

Cette réticence révèle un paradoxe générationnel. Si les baby-boomers les plus jeunes ont bénéficié de la remontée de l’héritage (jusqu’à 55% du patrimoine en 2010), leurs aînés ont construit leur richesse pendant la période creuse des années 1970-1980.

Cette expérience contrastée explique leurs attitudes divergentes. Les boomers les plus âgés, ayant peu dépendu de l’héritage, remettent naturellement en question ce mécanisme. Les plus jeunes, bien qu’ayant davantage hérité, justifient leur réticence par les aides déjà apportées de leur vivant et leur volonté de « profiter » de leur longévité accrue.

Le véritable héritier : le triomphe des grandes entreprises

Si l’argent n’est pas intégralement transmis aux héritiers, où va-t-il ? La réponse est simple : dans les caisses des grandes entreprises. Les seniors sont devenus une cible marketing de premier plan, représentant une force de consommation phénoménale dans des secteurs clés comme les voyages, la santé, les loisirs, l’automobile et les produits de grande consommation.

Aux États-Unis, les marques les plus populaires auprès des baby-boomers sont des géants comme Walmart, Costco et Amazon. Des entreprises spécialisées dans les soins (Fixodent, Polident), l’alimentation ou l’industrie de la « AgeTech » enregistrent également des performances supérieures auprès de cette clientèle.

Ce flux de dépenses alimente directement les revenus et profits de ces grandes entreprises. Par conséquent, une part considérable de la « richesse des boomers » est transférée non pas verticalement à une large base d’héritiers, mais horizontalement vers le secteur privé. Les bénéficiaires ultimes sont souvent les actionnaires de ces entreprises, qui se retrouvent fréquemment parmi les individus déjà les plus fortunés.

Ainsi, la « décision de dépenser » des boomers, combinée à la concentration de la richesse effectivement héritée, crée un double mécanisme de renforcement des inégalités. D’une part, une minorité hérite de sommes considérables. D’autre part, la richesse non héritée est indirectement « transférée » vers cette même élite via les profits des entreprises dont la propriété est elle-même concentrée.

Le « grand transfert de richesse » accélère la consolidation du capital au détriment d’une redistribution plus large, soulevant des questions fondamentales sur la justice fiscale et la structure de notre économie.

Les jeunes millionnaires qui révolutionnent la finance mondiale

Pour la minorité qui héritera de sommes conséquentes, leur arrivée aux commandes ne se fera pas sans heurts. Les « Next-Gen HNWIs » ont des attentes et des comportements radicalement différents de leurs parents, ce qui constitue un défi majeur pour l’industrie de la gestion de patrimoine.

Le profil des nouveaux riches : digital, engagé et en quête de croissance

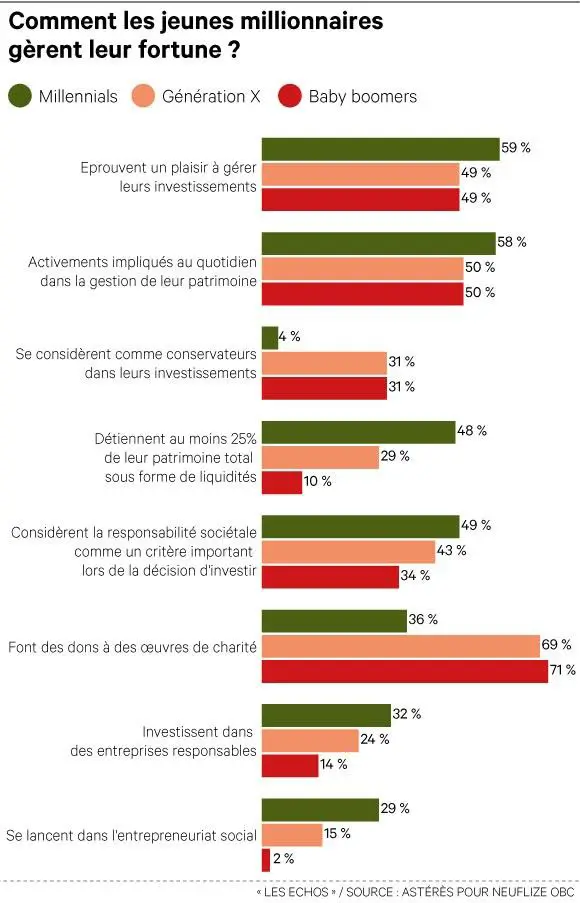

Marqués par les crises financières (2008) et la révolution numérique, les nouveaux héritiers sont plus impliqués, plus informés et plus méfiants.

Cette génération formée par l’instabilité économique et l’innovation technologique affiche des attentes radicalement différentes. Contrairement à leurs parents focalisés sur la préservation du capital, ils privilégient la croissance et intègrent des critères que leurs aînés délaissaient : 49% des millennials considèrent la responsabilité sociétale comme un critère important d’investissement, contre seulement 34% des baby-boomers.

Habitués à la fluidité technologique, ils exigent des outils numériques performants et une communication instantanée. Le rapport de force s’inverse : ce n’est plus au client de s’adapter à la banque, mais à la banque de s’intégrer dans la vie du client.

Le grand exode : la menace d’une fuite massive des clients

Ce changement de paradigme est une bombe à retardement pour les gestionnaires de patrimoine traditionnels. Les chiffres du rapport Capgemini sont une alerte rouge : 81% des héritiers prévoient de changer de conseiller financier à la mort de leurs parents, principalement par manque de connexion personnelle et sentiment d’incompréhension de leurs besoins.

Le phénomène s’accentue lors du « transfert horizontal » : 70% des veuves changent de conseiller financier dans l’année qui suit le décès de leur conjoint. Souvent ignorées par un secteur historiquement masculin, elles recherchent des interlocuteurs qui les comprennent et leur proposent des solutions adaptées à leurs propres objectifs de vie.

Le contraste avec la réalité majoritaire

Il est crucial de contraster le profil des Next-Gen HNWIs avec la situation de la vaste majorité des jeunes générations qui n’hériteront pas ou très peu. Pour ces derniers, l’enjeu n’est pas de gérer un vaste héritage mais de naviguer dans une économie marquée par la concentration de la richesse, les difficultés d’accès au logement, la précarisation de l’emploi et une moindre protection sociale. Pour eux, le « transfert » le plus tangible pourrait être celui des dettes publiques ou d’une planète aux ressources environnementales dégradées.

Cette dynamique ne concernera que la gestion des grandes fortunes, créant potentiellement un écart croissant dans la qualité du conseil financier accessible aux différentes strates de la population.

Comment ce transfert va scinder la société en deux

Les secousses de ce transfert dépassent largement le cadre familial ou le secteur bancaire. Elles redessinent la carte de la finance mondiale et exacerbent les tensions sociales.

La transformation des marchés financiers

L’appétit des nouveaux héritiers pour la croissance et l’innovation alimente l’essor des investissements alternatifs. Le capital-investissement (private equity), les infrastructures, la dette privée et même les crypto-actifs, autrefois réservés à une niche, entrent de plus en plus dans les allocations stratégiques. On estime que 15 % du patrimoine des HNWIs est déjà investi dans ces classes d’actifs alternatives. Cette évolution s’accompagne du développement de nouveaux produits financiers, notamment ceux liés aux critères ESG ou à la tokenisation d’actifs, transformant les stratégies d’allocation d’actifs à grande échelle.

La redistribution géographique des capitaux

Les centres financiers traditionnels comme la Suisse ou le Royaume-Uni voient leur hégémonie contestée. Les nouvelles générations de riches, plus mobiles et plus internationales, cherchent à diversifier leurs risques géopolitiques et à saisir les opportunités dans les régions à forte croissance. Des hubs comme Singapour, les Émirats Arabes Unis (Dubaï) ou l’Arabie Saoudite attirent massivement les capitaux grâce à une fiscalité attractive, une stabilité politique perçue et un écosystème favorable aux affaires.

Cette émergence de nouveaux centres financiers reflète aussi une recherche de refuges face aux incertitudes ou à la pression fiscale dans les centres traditionnels. Dans un contexte de tensions géopolitiques et de débats sur la taxation des plus grandes fortunes dans les pays occidentaux, le « grand transfert » pourrait s’accompagner d’une réallocation stratégique du capital à l’échelle mondiale, avec des implications géopolitiques non négligeables et des conséquences pour la capacité des États traditionnels à imposer la richesse.

Un système financier à deux vitesses

Cette transformation, tirée par les exigences des Next-Gen HNWIs, pourrait paradoxalement rendre le conseil financier de haute qualité encore moins accessible à la population moyenne. Les investissements massifs pour des services sophistiqués (alternatifs, ESG, planification multi-juridictionnelle) augmentent le coût de ces prestations.

Pour rester rentables, les entreprises concentrent ces offres à forte valeur ajoutée sur leur clientèle la plus fortunée, reléguant la clientèle moins fortunée vers des services standardisés et automatisés. Cela risque de créer un système de conseil financier à deux vitesses, exacerbant les inégalités d’accès à l’expertise financière et renforçant la capacité des plus riches à accroître leur patrimoine plus rapidement que les autres.

Ce que vous devez faire avant qu’il ne soit trop tard

Face à cette transformation inéluctable, l’attentisme n’est pas une option. Les acteurs, qu’ils soient familiaux ou institutionnels, doivent anticiper et s’adapter à un bouleversement qui va bien au-delà d’un simple transfert de patrimoine.

Pour les gestionnaires de patrimoine et les institutions financières : une triple révolution

La survie de l’industrie dépendra de sa capacité à opérer une triple révolution simultanée :

Révolution digitale : Intégrer l’IA générative pour hyper-personnaliser le conseil, offrir des plateformes numériques fluides et utiliser la data pour anticiper les besoins. Les Next-Gen, habitués à la fluidité technologique, ne toléreront pas l’obsolescence des outils traditionnels.

Révolution du service : Passer d’un modèle centré sur le produit à un modèle centré sur le client. Cela implique de développer des services à forte valeur ajoutée (conseil en philanthropie, gouvernance familiale, services de conciergerie) et de former les conseillers à l’écoute et à l’empathie.

Révolution du produit : Innover en proposant des solutions d’investissement alignées sur les nouvelles attentes (ESG, private equity, actifs numériques) et en développant une expertise pour accompagner les patrimoines multi-juridictionnels.

Pour les familles fortunées : anticiper pour préserver

Au sein des familles concernées par d’importants transferts, l’enjeu est d’éviter que l’héritage ne devienne une source de conflits ou de dispersion patrimoniale. La clé réside dans l’anticipation et la gouvernance familiale.

Planification successorale : Dialoguer ouvertement entre les générations pour comprendre les attentes de chacun et mettre en place des structures juridiques (holdings familiales, fondations) ainsi que des chartes de gouvernance pour clarifier les rôles et les règles. Cette approche vise à transformer l’héritage en un projet familial partagé plutôt qu’en simple transmission passive.

Éducation financière : Préparer les héritiers bien en amont dès le plus jeune âge, en les impliquant progressivement dans la gestion du patrimoine et en leur donnant les outils pour devenir des actionnaires responsables.

Toutefois, ces stratégies sophistiquées de préservation et de reproduction des élites économiques soulèvent des questions éthiques fondamentales. Elles créent un système où l’héritage pèse davantage que le mérite individuel, consolidant une forme d’aristocratie de la richesse qui entre en tension avec l’idéal méritocratique de nos sociétés.

Pour la société : repenser l’équité et la cohésion

Le « grand transfert » révèle l’inadéquation de nos systèmes face à la concentration croissante de la richesse. Les impacts sociétaux négatifs sont bien documentés :

- Exacerbation des inégalités

- Pouvoir politique disproportionné d’une élite restreinte

- Affaiblissement du financement des services publics par l’optimisation fiscale

Pour les jeunes générations qui n’héritent pas ou peu, confrontées aux difficultés économiques croissantes (chômage, précarité, crise du logement), le spectacle de fortunes colossales transmises de génération en génération nourrit un profond sentiment d’injustice susceptible de miner la cohésion sociale.

Il est également important de contraster le rôle des femmes dans cette passation des ressources : bien qu’elles pourraient hériter de 56% de la richesse transférée d’ici 2048, cette évolution reste cantonnée aux familles les plus fortunées. Présenter ce transfert comme une solution à l’inégalité des genres masque la nécessité de politiques publiques plus larges visant l’autonomisation économique de toutes les femmes.