La fuite des jeunes vers les néobanques

- L’exode massif des jeunes : le taux d’attrition chez les moins de 35 ans atteint 14% (contre 6% en moyenne), avec 25% envisageant de changer de banque en 2025.

- La montée des néobanques : 28% des Français utilisent une banque en ligne, et 41% pratiquent la multibancarisation pour optimiser leurs services financiers.

- Quatre causes de fuite : tarifs trop élevés, expériences digitales laborieuses, conseillers inefficaces et manque d’engagement RSE.

- L’érosion du modèle traditionnel : la part des produits détenus dans la « banque principale » chute de 78% à 67%, menaçant 25% du PNB des banques classiques d’ici 2030.

- La supériorité des néobanques : elles excellent par leur simplicité d’usage, innovations (crypto, investissement), et éducation financière interactive.

- Les atouts persistants des banques traditionnelles : confiance pour la sécurité (71% de la Gen Z), expertise sur les crédits complexes, et valeur symbolique des agences.

Ce phénomène met en lumière un paradoxe. D’une part, les jeunes accordent encore leur confiance à la sécurité des banques traditionnelles, notamment pour la protection de leurs données. D’autre part, cette confiance ne suffit plus à garantir leur fidélité, comme en témoignent les taux d’attrition élevés et les faibles scores de satisfaction. C’est cette tension qui explique l’essor de la multibancarisation, devenue la stratégie dominante d’une génération qui construit son propre écosystème financier.

En définitive, le grand gagnant de cette recomposition du paysage bancaire français ne sera peut-être pas une banque au sens traditionnel du terme, mais l’acteur qui parviendra à contrôler l’interface client principale. Dans un monde où les services financiers deviennent des commodités accessibles via des API, la position la plus stratégique n’est plus celle de « fabricant » du produit financier, mais celle de propriétaire de la relation client et de l’interface à travers laquelle cette relation s’exerce.

L’exode en chiffres : quand les jeunes claquent la porte

Pour saisir l’ampleur de la transformation en cours, il faut analyser les données chiffrées qui illustrent la migration des jeunes clients. Ces chiffres montrent non seulement l’ampleur du phénomène, mais aussi son accélération et son impact sur tout le secteur.

La saignée silencieuse d’une attrition record chez les jeunes

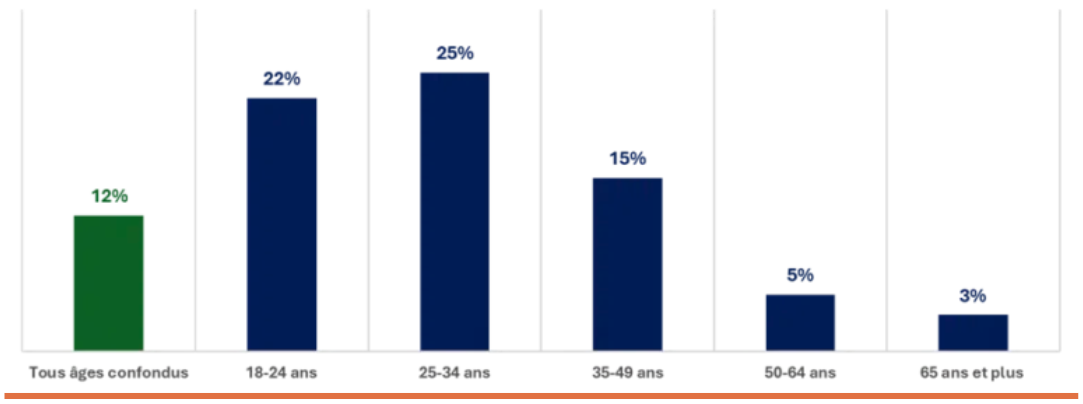

Le taux d’attrition global dans le secteur bancaire français est de 6% en 2024, mais ce chiffre masque une réalité alarmante : chez les moins de 35 ans, ce taux grimpe à 14%, soit plus du double de la moyenne générale. Cette statistique, bien qu’inférieure aux taux observés dans les télécommunications (12% à 20%) ou l’énergie (20%), constitue un « signal sérieux » pour les banques traditionnelles, qui voient s’éroder leur future base de clientèle.

Cette hémorragie est d’autant plus préoccupante qu’elle masque le phénomène des « loyalistes par paresse » : l’étude 2025 d’Accenture sur le comportement des consommateurs bancaires révèle que 61% des clients ayant de faibles scores de recommandation restent tout de même plus de sept ans dans leur banque, principalement par inertie. Ces clients, bien que non encore partis, constituent un réservoir de croissance massive pour les concurrents qui sauront les convaincre de changer de banque.

Le phénomène est non seulement significatif, mais il est également en pleine accélération. Les intentions de départ pour l’année à venir confirment cette tendance. En 2025, un quart (25%) des Français de 35 ans et moins envisage de changer de banque principale. Ce chiffre est en augmentation de 4 points par rapport à 2024. La crise sanitaire a également joué un rôle d’accélérateur, en habituant une large part de la clientèle à des interactions digitales qu’elle souhaite désormais pérenniser.

La ruée vers le digital et la destination des fugitifs

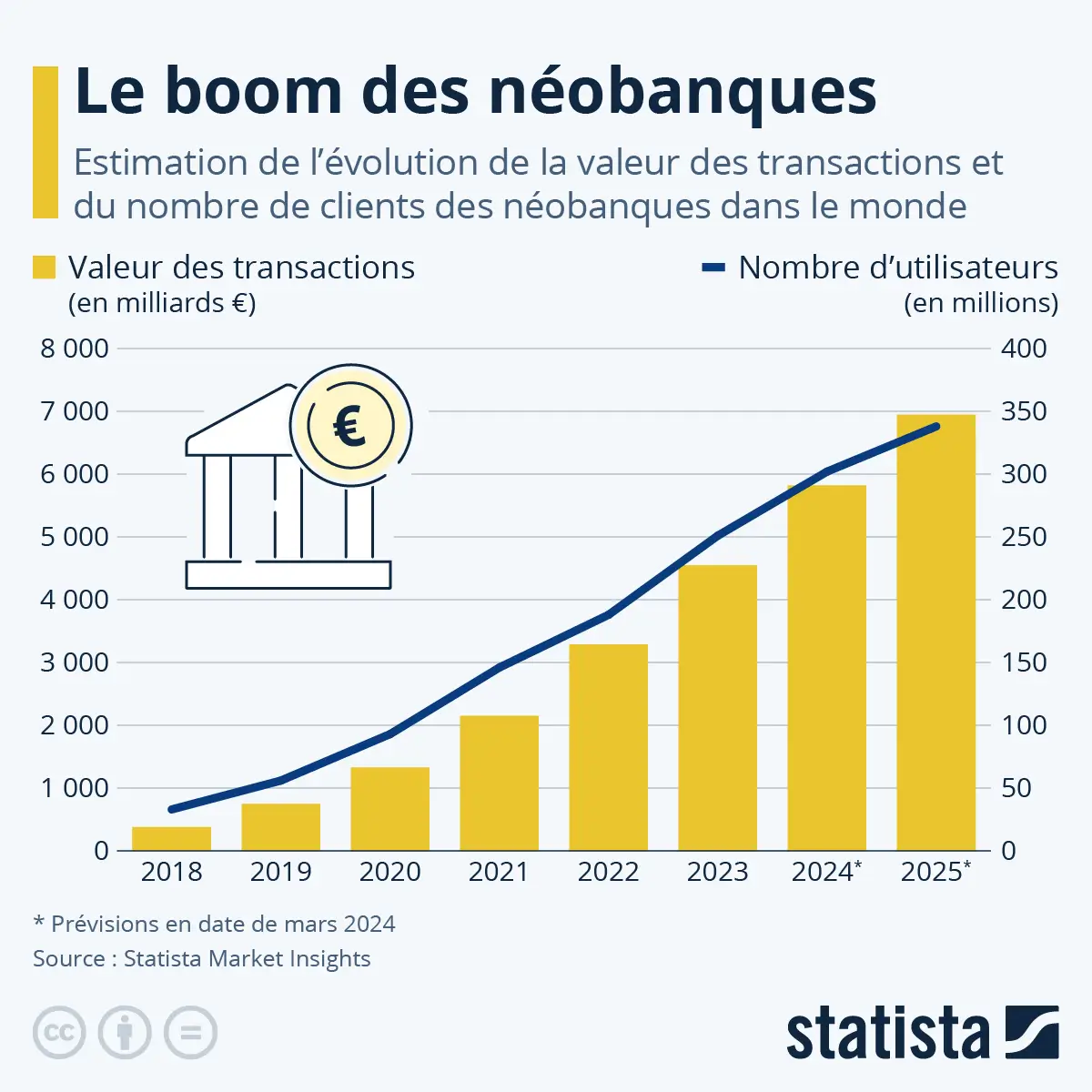

Cette clientèle en partance se dirige massivement vers les nouveaux acteurs du numérique. En 2025, 28% des Français sont clients d’une banque en ligne, une progression de 3 points en un an.

Cependant, un obstacle de taille demeure pour ces nouveaux entrants : la conquête du statut de « banque principale ». Seuls 12% des consommateurs ont fait d’une banque en ligne leur établissement principal. L’écrasante majorité (88%) conserve encore une banque traditionnelle comme pivot de leur architecture financière, ce qui renforce la thèse de la « dissociation » des services plutôt que d’un remplacement total.

Au-delà des banques en ligne établies, les fintechs et néobanques plus récentes comme Revolut, Degiro ou Trade Republic connaissent une pénétration spectaculaire. Elles comptent déjà parmi leurs clients 10% de l’ensemble des Français, un chiffre qui bondit à 23% chez les moins de 35 ans. De plus, 17% de la population totale (et 28% des moins de 35 ans) ont l’intention de le devenir, promettant une croissance continue de leur part de marché.

Multibancarisation ou l’art de jouer sur tous les tableaux

La multibancarisation n’est plus un comportement de niche, mais une stratégie financière adoptée par une part croissante de la population. En 2025, 41% des Français détiennent des comptes dans plusieurs établissements.

Ce comportement est particulièrement prononcé et stratégique chez les jeunes. Pour 49% des moins de 35 ans multibancarisés, la motivation première est de « faciliter la gestion de leurs finances ». Cet objectif de gestion optimisée supplante largement la simple recherche de primes de bienvenue (25%) ou de tarifs avantageux sur des produits spécifiques (24%). Cela témoigne d’un choix conscient et réfléchi de construire un portefeuille de services bancaires sur mesure, en sélectionnant le meilleur acteur pour chaque usage.

Le lien entre la digitalisation et la multibancarisation est intrinsèque. Ce comportement est quasi systématique pour les clients des banques digitales : 84% d’entre eux sont multibancarisés, utilisant leur banque en ligne en complément d’un autre établissement, le plus souvent traditionnel.

L’érosion de la forteresse « banque principale »

L’impact de cette fragmentation stratégique menace directement le modèle de rentabilité des banques traditionnelles. Une étude du cabinet Bain & Company révèle une érosion spectaculaire du modèle de vente croisée. Entre 2021 et 2025, la part des produits financiers (épargne, placements, assurances) détenus par un client au sein de sa « banque principale » a chuté de 78% à 67%.

Cette baisse de 11 points en seulement quatre ans représente une perte directe de revenus et une remise en cause du modèle qui a longtemps assuré la profitabilité des réseaux bancaires. Si cette tendance se poursuit, les banques classiques pourraient voir s’évaporer jusqu’à 25% de leur produit net bancaire (PNB) d’ici 2030. La migration des jeunes n’est donc pas seulement une question de part de marché, mais une menace existentielle pour le modèle économique des acteurs historiques.

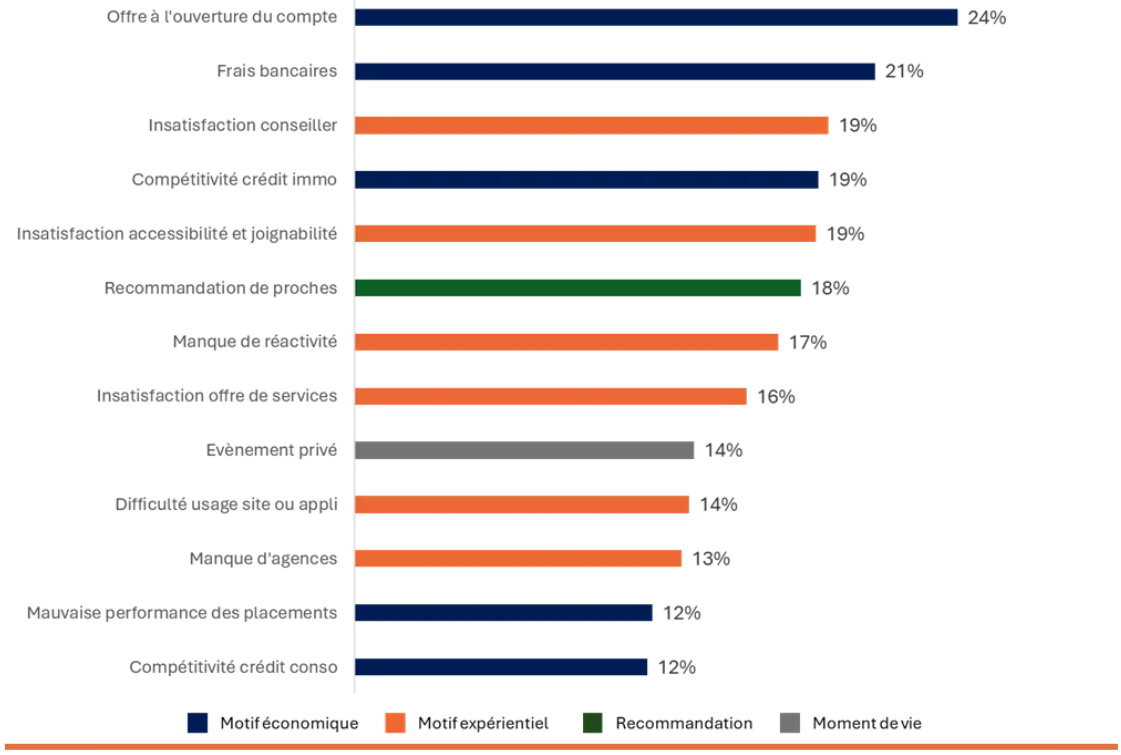

Chez les moins de 35 ans, les principales raisons évoqués pour changer de banque sont :

- Tarification trop élevée 38%

- Service client insatisfaisant 31%

- Performance des produits trop faible 20%

Ces chiffres montrent que la migration est une fragmentation stratégique. La banque traditionnelle est conservée comme un « coffre-fort » pour les opérations structurantes (salaires, prêts), tandis que les néobanques sont utilisées pour les interactions fréquentes et à forte valeur expérientielle : paiements, transferts, voyages. La bataille se joue désormais sur la capacité à capter ces interactions engageantes.

Pourquoi les jeunes fuient massivement : anatomie d’une rupture systémique

Ces chiffres alarmants s’expliquent par quatre dysfonctionnements majeurs qui créent un effet cumulatif dévastateur :

Le choc économique : tarifs et opacité

La tarification excessive domine les motifs de départ. Cette sensibilité est exacerbée par un manque criant de transparence : 32% des consommateurs jugent leurs frais bancaires peu clairs, et un tiers n’a jamais bénéficié d’explication de son conseiller.

Cette opacité contraste avec la culture numérique de cette génération, habituée aux modèles tarifaires simples (Netflix, Spotify). L’écart de perception est frappant : 68% des clients néobanques estiment leurs frais inférieurs à la moyenne, contre seulement 28% de l’ensemble du panel.

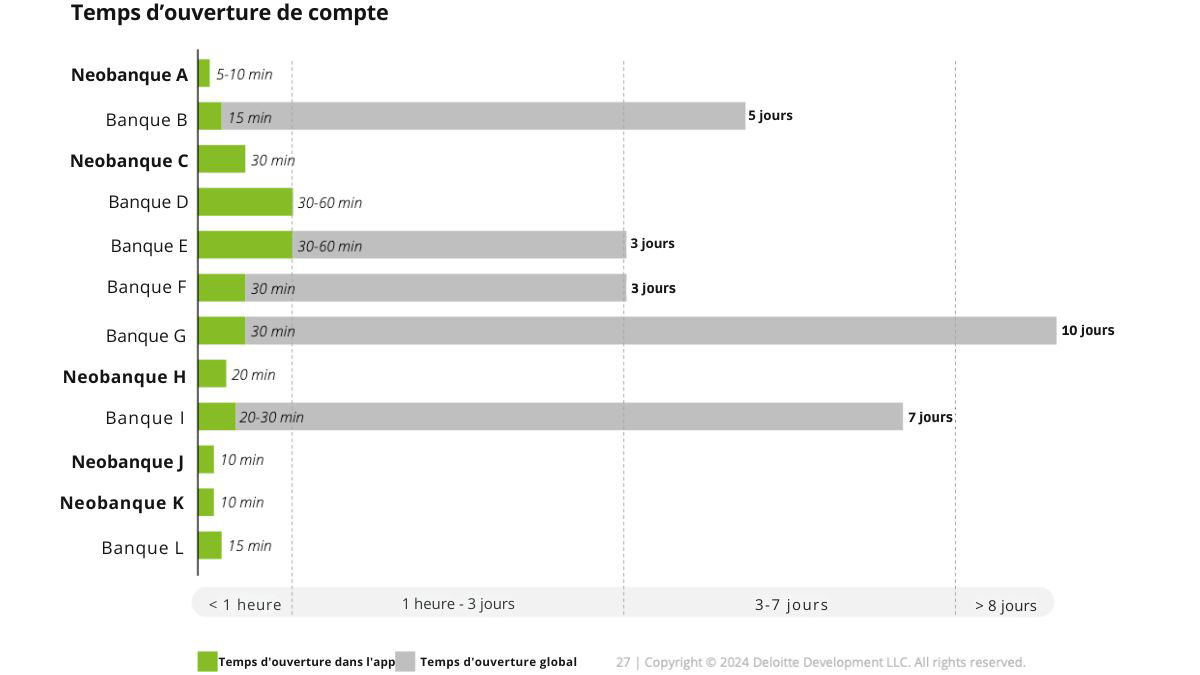

L’échec systémique de la souscription

Le contraste est saisissant : les néobanques ouvrent un compte en 5-30 minutes, les banques traditionnelles prennent 3 à 10 jours. Cette incapacité systémique se traduit par des chiffres alarmants :

- Seulement 30% des clients français se déclarent satisfaits du processus de souscription

- 50% abandonnent en cours de route à cause d’une mauvaise expérience

- Sur 100 prospects ciblés par les banques, seuls 9% deviennent clients

Le retard technologique face à une génération ultra-connectée

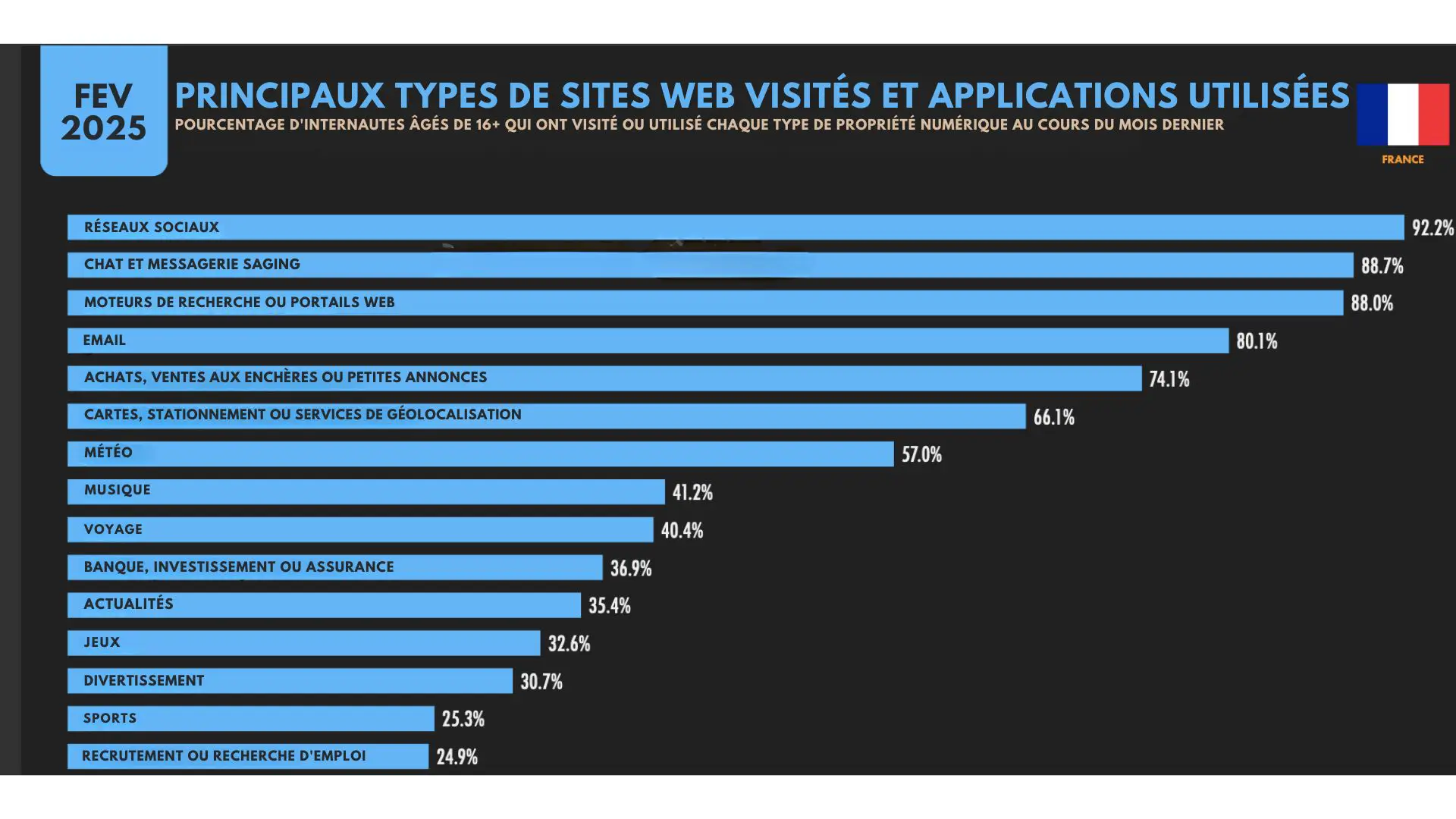

Les jeunes Français passent 2h34/jour sur smartphone (97% en possèdent un), générant 64% du trafic web français. 36,9% utilisent mensuellement une application bancaire, faisant des services financiers mobiles un outil courant.

Face à cette génération « mobile-first », les banques traditionnelles offrent des expériences digitales perçues comme laborieuses, avec des interfaces peu intuitives et des parcours complexes. Cette mauvaise expérience utilisateur rend les Millennials 2,5 fois plus susceptibles de changer de banque.

L’obsolescence du modèle relationnel

Le conseiller attitré est en crise auprès des jeunes. Le Net Promoter Score est de -16 chez les moins de 35 ans, contre +10 chez les plus de 55 ans.

Le problème n’est pas le rejet du conseil humain, mais un décalage fondamental dans les attentes :

- 65% des jeunes acceptent de ne pas avoir de conseiller dédié, à condition d’accéder immédiatement à une expertise en cas de besoin

- 96% de la Génération Z veut gérer ses comptes en autonomie

- Ils aspirent à un « coaching » financier à la demande plutôt qu’à des rendez-vous périodiques

Le décalage des valeurs : l’émergence de la banque éthique

41% des consommateurs (et 63% des moins de 35 ans) se disent prêts à changer de banque pour des raisons éthiques, sociales et environnementales. Face à cette attente croissante, les banques traditionnelles souffrent d’un déficit de communication : 51% des Français n’ont aucune information sur les actions RSE de leur banque, laissant le champ libre aux néobanques « vertes » comme Helios ou Goodvest.

L’effet cumulatif : quand tout se conjugue

Ces facteurs ne sont pas isolés. Un jeune client, frustré par des frais élevés, tente de les comprendre via une application peu ergonomique, puis peine à joindre un conseiller qui lui apporte une réponse insatisfaisante. Dans ce contexte de frustration multiple, l’offre d’une néobanque – moins chère, plus simple, et communiquant sur ses engagements éthiques – devient irrésistible.

Cette rupture systémique explique pourquoi 25% des jeunes envisagent de changer de banque principale en 2025, menaçant jusqu’à 25% du PNB des banques classiques d’ici 2030.

L’offensive des néobanques : trois piliers pour séduire la jeunesse française

Si les faiblesses des banques traditionnelles « poussent » les jeunes clients vers la sortie, l’attractivité des nouveaux acteurs numériques les « tire » activement grâce à un modèle qui résonne parfaitement avec les attentes de cette génération, en se concentrant sur l’expérience utilisateur, l’innovation continue et une nouvelle forme de relation client.

L’excellence opérationnelle pour maîtriser les fondamentaux

Les néobanques excellent par des fonctionnalités natives que les banques traditionnelles peinent à reproduire. Leur philosophie : simplicité radicale avec interfaces épurées, navigation intuitive, et contrôle total pour l’utilisateur.

Fonctionnalités clés entièrement autonomes :

- Blocage/déblocage de carte instantané

- Modification de code PIN

- Ajustement des plafonds de paiement

- Gestion sans intervention de conseiller

L’application n’est pas un canal d’accès à la banque, elle EST la banque. Cette approche établit un nouveau standard de transparence où l’utilisateur se sent maître de ses finances.

L’innovation de services au-delà de la banque de base

Les nouveaux acteurs réinventent les domaines où les banques traditionnelles sont rigides :

- Paiements internationaux : Virements gratuits/faible coût, taux de change avantageux, transferts instantanés (Lydia, Revolut)

- Paiements modernes : Leaders sur Apple Pay, Google Pay, cartes virtuelles sécurisées

- Finance moderne : Accès intégré aux crypto-actifs (près de 50% des moins de 35 ans le demandent)

- Investissement démocratisé : Actions fractionnées, parcours sans friction (Trade Republic, Revolut)

L’accompagnement intelligent vers l’éducation financière

Face au déficit d’éducation financière français, les néobanques transforment la gestion en expérience interactive :

- Catégorisation automatique des dépenses

- Outils de planification budgétaire

- « Coffres » dédiés à des projets d’épargne

Résultat : 88% de la Gen Z et Millennials se disent désireux d’améliorer leurs connaissances financières. Les néobanques se positionnent comme partenaires du parcours financier, pas seulement vendeurs de produits.

Changement fondamental : les néobanques bâtissent leur modèle sur l’acquisition d’utilisateurs et l’engagement plateforme (comme l’industrie logicielle), tandis que les banques traditionnelles tentent encore de vendre des produits en silos.

La réponse des acteurs historiques : adaptation et contre-offensive

Face à la fuite de leur clientèle jeune, les banques traditionnelles ont engagé des manœuvres stratégiques oscillant entre transformation interne, acquisition d’innovations externes et création d’entités digitales.

La course à l’armement numérique face au retard accumulé

Les grands groupes bancaires français (BNP Paribas, Société Générale, Crédit Agricole) ont fait de la transformation numérique une priorité stratégique, avec des investissements massifs pour moderniser leurs services.

Résultats : BNP Paribas rapporte une croissance annuelle de près de 25% du nombre de connexions à ses applications mobiles. Cependant, malgré ces efforts, les néobanques conservent une avance sur le canal mobile, notamment pour les parcours 100% numériques et produits complexes.

Acquisitions stratégiques pour racheter l’innovation externe

Une autre stratégie consiste à acquérir des fintechs pour intégrer rapidement de nouvelles technologies. L’acquisition de Compte-Nickel (devenu NiCKEL) par BNP Paribas en 2017 en est un bon exemple, permettant au groupe d’adresser un nouveau segment de clientèle avec une proposition de valeur et un modèle de distribution innovant (le réseau des buralistes), sans risquer de diluer sa marque principale.

Néanmoins, cette stratégie n’est pas une panacée. Une étude de BNP Paribas révèle que 40% des fintechs acquises par des banques européennes entre 2014 et 2020 ont finalement été fermées, souvent à cause de chocs culturels ou de complexités d’intégration.

Les concurrents internes ou le meilleur des deux mondes

La stratégie la plus efficace à ce jour semble être celle de la « marque flanc-garde ». Les grands groupes ont lancé leurs propres banques 100% en ligne, comme Boursobank (filiale de la Société Générale) ou Hello bank! (filiale de BNP Paribas). Ces entités visent à combiner l’agilité, l’expérience utilisateur et la structure de coûts d’un acteur numérique avec la solidité financière et la confiance d’un grand groupe bancaire.

Cette approche a connu un succès retentissant :

- Boursobank (Société Générale) : 7 millions de clients, leader incontesté de la banque en ligne française, classée banque la moins chère du marché

- Hello bank! (BNP Paribas) : tire son épingle du jeu en s’appuyant sur le réseau d’agences pour services différenciants (dépôt espèces/chèques)

Dilemme stratégique : Ces marques conquièrent-elles de nouveaux clients ou cannibalisent-elles la clientèle plus profitable du réseau traditionnel ?

Pourquoi les banques traditionnelles gardent encore des cartes en main

Malgré l’offensive numérique, les banques traditionnelles conservent des atouts structurels puissants.

Le premier est la confiance. Dans un environnement marqué par les cyber-risques et les fraudes, la perception de sécurité et de stabilité reste un avantage compétitif majeur. 71% des membres de la Génération Z déclarent faire davantage confiance aux banques traditionnelles pour la protection de leurs données. Cependant, cette confiance est un capital fragile qui pourrait s’éroder avec l’usage croissant de l’intelligence artificielle : 84% des clients s’inquiètent de la manière dont leurs données sont utilisées et seulement 26% sont ouverts à ce que leur banque analyse en profondeur leurs données via l’IA pour leur proposer des services personnalisés. La confiance est donc conditionnée à la transparence, un domaine où les banques traditionnelles doivent encore faire leurs preuves.

Le deuxième atout est le « fossé de la complexité ». Les néobanques sont particulièrement faibles sur les produits engageants à long terme et à forte valeur ajoutée. Le crédit immobilier, notamment, reste le quasi-monopole des banques traditionnelles, qui disposent de l’expertise et des processus nécessaires pour gérer ce type de risque. L’obtention d’un prêt immobilier est souvent le principal facteur qui ancre durablement un jeune client dans une banque traditionnelle, même s’il utilise une néobanque pour ses opérations quotidiennes.

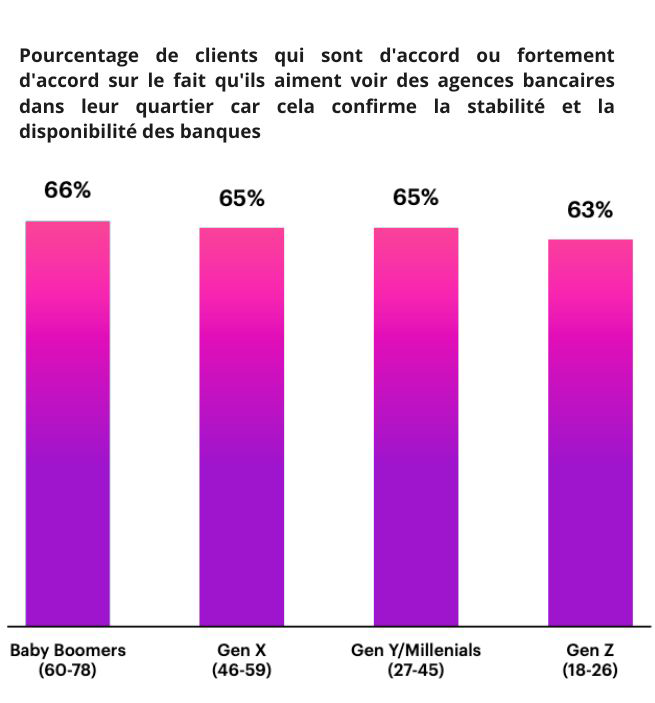

Enfin, la présence physique, bien que de moins en moins utilisée pour les transactions courantes, conserve une valeur de réassurance. La possibilité de se rendre en agence pour parler à un conseiller en cas de problème majeur est un frein important à la migration totale : 40% des clients multibancarisés citent ce besoin de contact humain comme une raison de ne pas faire d’une banque en ligne leur établissement principal. Le rôle de l’agence est même plus profond, il est symbolique : 65% des clients, y compris 63% des membres de la Génération Z, considèrent que voir des agences physiques dans leur quartier confirme la stabilité et la disponibilité d’une banque. Plutôt que de les fermer, le défi pour les banques est donc de réinventer leur mission, en les transformant de lieux de transaction en centres d’expertise et de réassurance.

Sources :

- Mc2i – Baromètre de la Banque de Demain

- Accenture – Banking Consumer Study 2022

- We are social – DIGITAL 2025 : GLOBAL OVERVIEW REPORT

- We are social – DIGITAL 2025 : FRANCE OVERVIEW REPORT

- Capgemini – World Report Series 2025 Retail Banking

- BNP PARIBAS – Acquisitions de fintechs par les banques traditionnelles : bilan de la décennie 2014-2024

- Bain & Company – Étude sur les comportements clients dans la banque de détail en France en 2025

- Deloitte – Digital Banking Maturity 2024

- Publicis sapient – Les attentes de la génération Z en matière de services bancaires

- Part des clients qui ont changé de banque principale dans les 2 dernières années selon l’âge

- Le boom des néobanques

- Raisons invoquées par les Français comme motifs de changement de leur banque principale

- Principaux types de sites web visités et applications utilisées

- Temps d’ouverture de compte

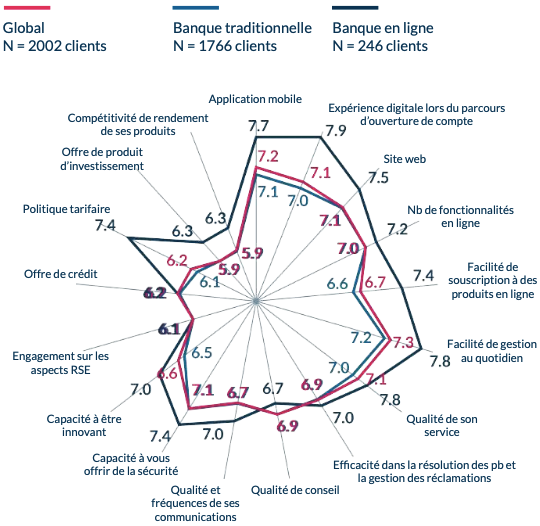

- Comparatif multicritères des modèles bancaires

- Perceptions concernant les agences bancaires