Résumé :

- Plus d’un tiers des agences bancaires françaises vont fermer d’ici 2030 : BNP Paribas supprime 600 agences sur 1 500, le CCF 72 sur 238, et la Société Générale avait déjà annoncé 600 fermetures – le pays a perdu 5 000 agences en 10 ans

- Les personnes âgées et les zones rurales sont les principales victimes : des villages entiers se retrouvent sans conseiller, guichet ni distributeur, forçant les habitants non-connectés à parcourir des kilomètres pour leurs opérations bancaires

- La France reste une exception européenne avec un tiers des agences du continent, mais les banques justifient ces fermetures par la baisse de fréquentation (seuls 36% des clients vont encore en agence chaque trimestre) et la digitalisation massive des services

- Les commerçants et professions nécessitant des dépôts d’espèces sont particulièrement impactés, avec 1 500 distributeurs automatiques supprimés rien qu’en 2024, créant de véritables « déserts bancaires »

- Les élus locaux et syndicats s’alarment de cette transformation brutale qui menace l’égalité d’accès aux services financiers, tandis que les banques privilégient la rentabilité de leurs activités d’investissement sur le service de proximité

Le grand ménage s’accélère dans tout le secteur

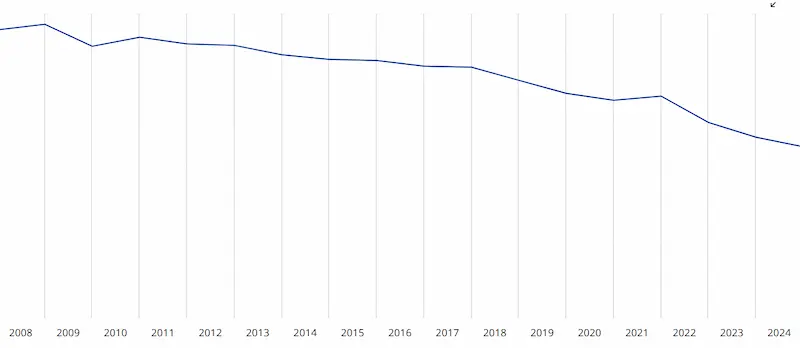

Fin 2024, la France ne comptait plus que 33 024 agences bancaires, soit 5 000 de moins qu’il y a dix ans. Cette hémorragie, loin de se ralentir, connaît une accélération spectaculaire. Le CCF (le Crédit Commercial Français) prévoit de supprimer 72 de ses 238 agences d’ici fin 2026, entraînant dans son sillage le licenciement d’un tiers de ses 3 000 salariés. La Société Générale avait ouvert le bal dès 2020 en annonçant 600 fermetures suite à sa fusion avec le Crédit du Nord.

Même les banques mutualistes, traditionnellement plus ancrées dans les territoires, rejoignent le mouvement. Le Crédit Agricole ferme progressivement ses agences rurales, laissant des villages entiers sans aucune présence bancaire. À Ecos, dans l’Eure, l’établissement présent depuis 1947 a plié bagage en mai dernier, effaçant derrière lui toute trace de son passage. Le Crédit Mutuel Alliance fédérale restructure également son réseau pour ne conserver que des agences comptant au moins sept salariés.

Des clients déboussolés face au tout-numérique forcé

Dans les rues d’Ecos, Alain, 76 ans, résume le désarroi de toute une génération. « On est censé faire comment, maintenant ? », s’interroge ce retraité qui se rendait dans son agence jusqu’à trois fois par jour. Pour lui, la banque en ligne reste un mystère insondable : « Mon cerveau s’y refuse, je me suis arrêté au Minitel ! » Une boutade qui cache une réalité dramatique pour des millions de Français exclus de cette révolution numérique imposée.

Les statistiques confirment pourtant la mutation des usages. Seuls 36% des clients se rendent encore en agence au moins une fois par trimestre, contre 41% en 2020. La quasi-totalité des opérations courantes se fait désormais sur smartphone. Mais cette moyenne cache des disparités énormes selon les générations et les territoires. Les moments cruciaux de la vie; divorce, succession, achat immobilier; nécessitent toujours ce contact humain que les banques s’empressent de supprimer.

L’exception française face à ses voisins européens

Les banques justifient cette cure d’amaigrissement par une anomalie française. Le pays concentre à lui seul un tiers des agences bancaires européennes, une densité unique sur le continent. L’Allemagne, elle, est déjà passée sous la barre des 20 000 établissements physiques. « Nous adoptons une approche pragmatique, région par région », se défend la BNP Paribas, qui promet de maintenir des équipes d’au moins cinq collaborateurs dans ses futures agences.

Cette stratégie de « regroupement » plutôt que de « fermeture » crée des points névralgiques dans les villes moyennes. Les habitants des communes périphériques doivent désormais parcourir des kilomètres pour rencontrer un conseiller. « Je suis cardiaque, si un jour on me retire mon permis, je suis foutu », confie Alain, qui doit maintenant faire huit kilomètres pour rejoindre l’agence la plus proche.

Les commerçants et les territoires ruraux, premières victimes

L’impact dépasse largement les particuliers. Les commerçants, qui dépendent des dépôts d’espèces quotidiens, se retrouvent particulièrement pénalisés. « Avoir son agence bancaire proche de son entreprise est primordial », martèle Frédéric Guyonnet, président du SNB CFE-CGC. La disparition des agences s’accompagne systématiquement de celle des distributeurs automatiques – 1 500 ont disparu rien qu’en 2024.

Les syndicats tirent la sonnette d’alarme. « Le ménage a été fait dans les grandes villes, maintenant on s’attaque aux territoires », s’inquiète Béatrice Lepagnol de la CFDT. Cette perte de proximité entraîne une « perte de connaissance des spécificités territoriales », particulièrement dommageable en milieu rural où le conseiller bancaire jouait un rôle social dépassant le simple cadre financier.

Une rentabilité qui prime sur le service

Derrière ces fermetures se cache une logique économique implacable. Les banques d’affaires et d’investissement rapportent davantage que les réseaux d’agences. « Fermer des agences et perdre une partie de sa clientèle ne met pas la BNP Paribas en danger », analyse froidement un syndicaliste. Les établissements assument ce risque de déperdition client, pariant sur la captivité d’une partie de leur base et les économies réalisées.

Thierry, gestionnaire de patrimoine, pointe une responsabilité partagée : « Tout le monde veut tout gratuit. » Les frais bancaires augmentent mécaniquement pour compenser la baisse du nombre de clients payeurs. Un cercle vicieux s’installe : moins d’agences entraîne moins de services, justifiant de nouvelles hausses tarifaires qui poussent les clients vers les néobanques 100% digitales.

Face à ces fermetures massives et aux hausses de frais bancaires, de nombreux Français se tournent vers des alternatives plus modernes et économiques. Découvrez notre comparatif des meilleures néobanques pour trouver celle qui correspond vraiment à vos besoins.

Les politiques locaux sonnent l’alarme

Face à cette casse sociale territoriale, les élus locaux commencent à réagir. Laurent Depagne, maire d’Aulnoy-les-Valenciennes, a fait voter une motion de protestation après la fermeture de l’unique agence BNP Paribas de sa commune. « C’est une vraie question politique qui n’a pas été anticipée », fustige l’édile, qui compte porter le sujet devant les parlementaires.

L’avenir semble tracé. D’ici 2030, le paysage bancaire français sera méconnaissable. Les grandes agences urbaines concentreront l’essentiel de l’activité, laissant les territoires périphériques dans un désert bancaire croissant. Une transformation brutale qui pose la question fondamentale de l’égalité d’accès aux services financiers sur l’ensemble du territoire national.